时报资讯

2024-02-27 08:35

国内混凝土外加剂龙头,公司未来2-3年新增产能释放有望带动外加剂业务快速增长;积极布局电子电气、生态环保等多领域检测业务,长期成长空间打开--7月2日研报挖矿

来源:时报资讯

作者:研报挖矿

2020-07-02 08:37

Aa

大号字

(原标题:国内混凝土外加剂龙头,在行业集中度提升、需求增长的预期下,公司未来2-3 年新增产能释放有望带动外加剂业务快速增长;积极布局电子电气、生态环保等多领域检测业务,长期成长空间打开--7月2日研报挖矿)

摘要

1.垒知集团:国内混凝土外加剂龙头,在行业集中度提升、需求增长的预期下,公司未来2-3年新增产能释放有望带动外加剂业务快速增长。公司积极布局电子电气、生态环保等多领域检测业务,看好长期成长空间。

2.精研科技:大客户多摄支架、各品牌智能手表表壳业务顺利进展,Q3有望全面放量迎来产能满载;率先布局精密传动结构和5G终端散热模块,有望成为后续增长驱动。

3.6月销售强势复苏,同环比显著上涨;当前板块蓝筹估值与基本面倒挂现象严重,低估值、低仓位下景气度回升,将成为2H 市场切换地产板块促发因素。标的:保利地产、万科A。

正文

1

国内混凝土外加剂龙头,在行业集中度提升、需求增长的预期下,公司未来2-3 年新增产能释放有望带动外加剂业务快速增长。公司积极布局电子电气、生态环保等多领域检测业务,看好长期成长空间(**证券)

(一)、国内混凝土外加剂龙头,双轮驱动快速成长。垒知集团是国内建筑综合技术服务领军企业,公司深耕行业四十年,形成了综合技术服务及外加剂新材料两大主营业务,凭借良好的费用控制能力以及全国性基地布局,公司盈利能力行业领先。公司多数高管具备科研背景,优秀团队成就领先技术。

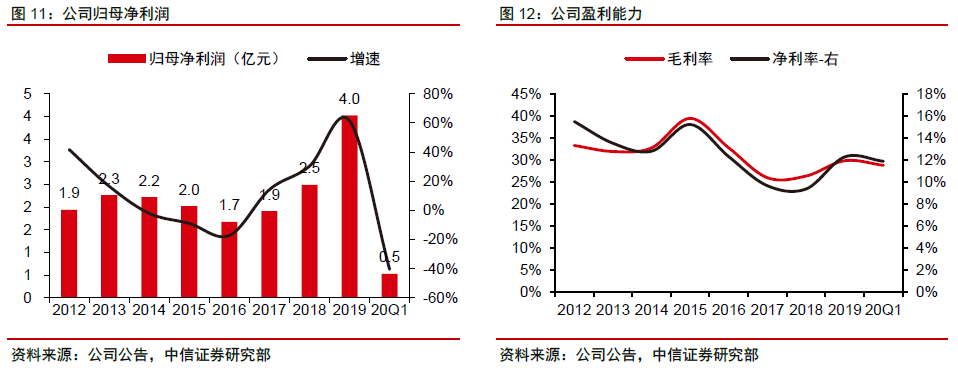

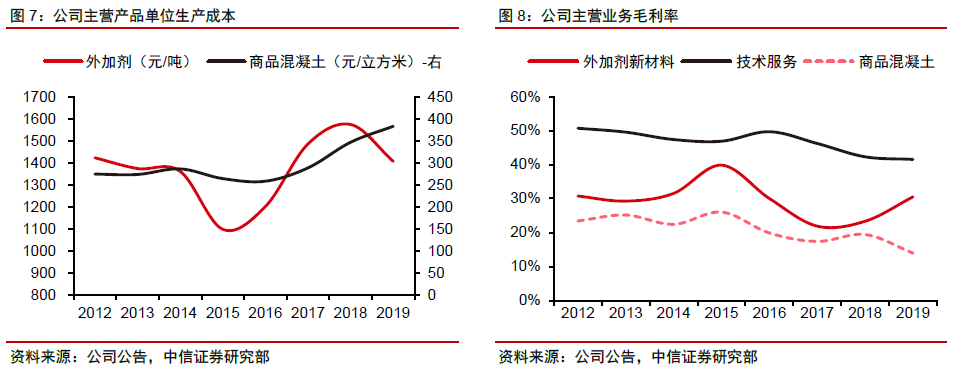

盈利能力行业领先,费用管控优势凸显。2019 年,公司实现归母净利润4.02 亿元,同比+61.5%。公司盈利能力受外加剂毛利率影响,净利率中枢有望维持10%以上。由于外加剂是公司利润的主要贡献业务,目前公司盈利能力主要受外加剂毛利率波动的影响。2019 年受益于原材料价格下跌,外加剂业务毛利率回暖,带动全年公司毛利率同比+3.5pct 至29.8%,净利率同比+2.9pct 至12.3%。长期看,公司净利率中枢有望维持在10%以上水平;短期看,2020 年受益于外加剂原材料价格下跌,公司盈利能力有望同比增长。

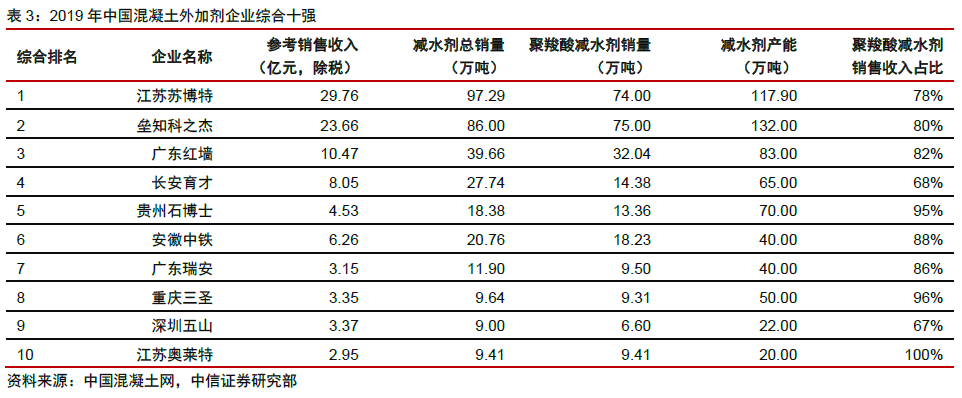

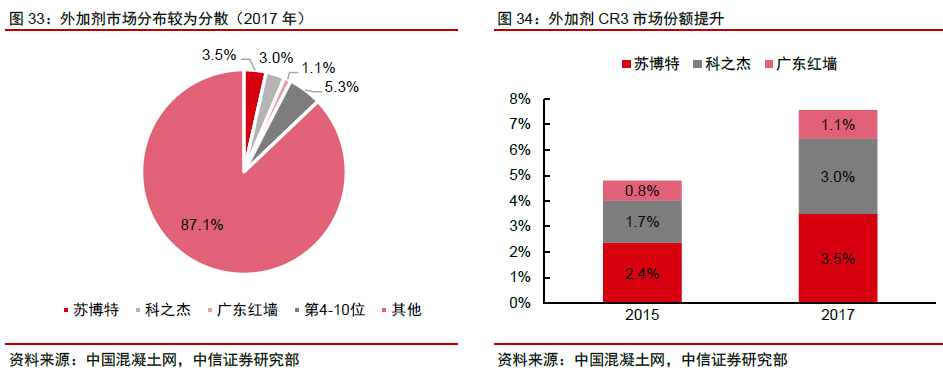

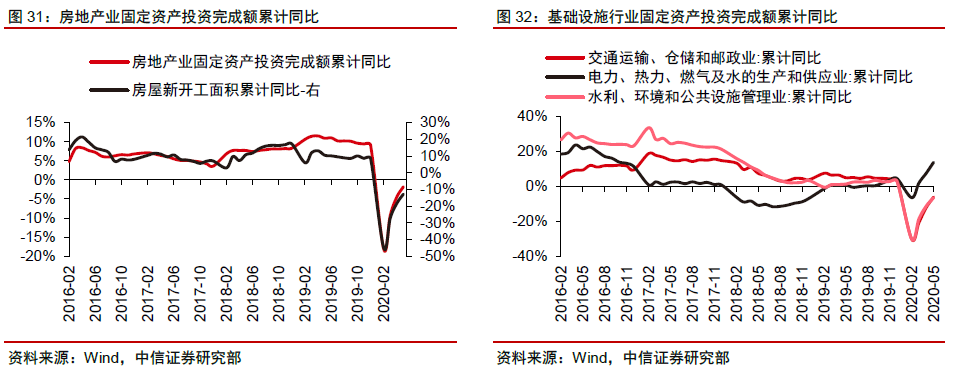

(二)、外加剂需求有望扩张,集中度提升催生契机。在长期商混率提升的大趋势以及短期基建、地产投资发力的综合预期下,外加剂需求仍具备增长空间。从竞争格局看,目前行业CR3 不足10%,在机制砂替代河砂以及环保监管趋严、“退城入园”等政策的催化下,随着龙头企业全国性产能布局的推进,行业份额有望进一步向龙头集中。对比龙头在优势区域的市场份额(通常超过30%),行业集中度仍存在较大提升空间。

2020 年基建、地产投资力度有望增强,外加剂需求存在支撑在快施工、慢竣工的背景下,预计房地产建安投资将继续保持韧性。房地产开发投资由土地投资和建安投资构成,其中与混凝土外加剂需求相关的为建安投资,施工面积和单位面积的建安投入是影响建安投资的关键因素。预计在房地产企业可开发资源充足、开发意愿高涨、销售去化速度尚可等因素共同作用下,2020 年建安相关投资增速较之2019 年将实现进一步增长,且创下2016 年以来高点。

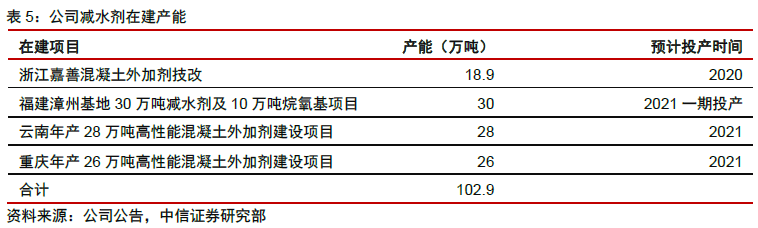

(三)、外加剂产能规划翻番,着力打造一体化优势。公司在福建、四川、重庆、贵州等国内15 个省市以及东南亚部分国家均布局外加剂生产基地,2019 具备外加

剂产能约100 万吨。目前公司在建/拟建产能合计102.9 万吨,预计将于2020-2022 年陆续投产,届时公司外加剂产能将实现翻番。此外公司在福建古雷规划建设10 万吨聚醚单体产能,建成后有望实现聚羧酸减水剂原料的部分自产,通过向上游延伸产业链打造公司的一体化生产优势,看好盈利能力提升。

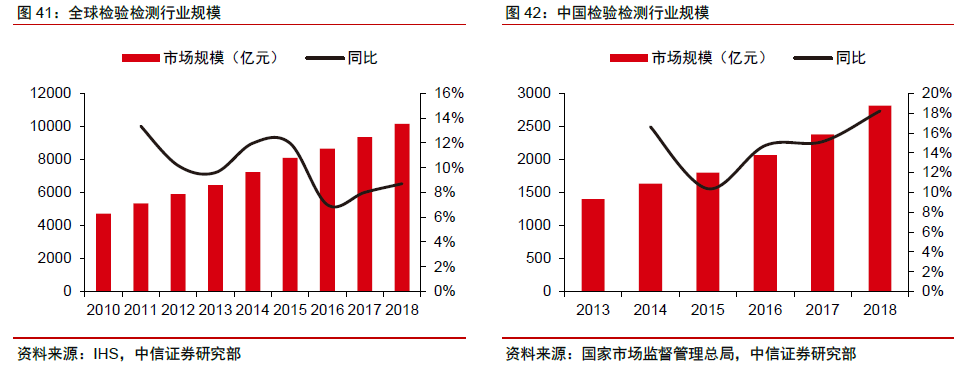

(四)、检测业务横向扩张,万亿级市场亟待开拓。公司立足建设工程检测业务,凭借资质完备优势实现国内领先。近年来不断向电子电气、生态环保、桥隧交通、

消防维保等新领域检测业务横向拓展,剑指综合性技术服务提供商。全球检测行业规模达万亿级,我国是全球最主要的检测市场,但国内竞争格局仍相对分散。未来检测业务有望成为公司新的增长亮点,看好长期成长空间。

(五)、投资建议:公司是国内混凝土外加剂龙头,依托建研院背景具备技术优势,在行业集中度提升、需求增长的预期下,公司未来2-3 年新增产能释放有望带动外加剂业务快速增长。公司积极布局电子电气、生态环保等多领域检测业务,看好长期成长空间。预测2020-2022 年公司实现归母净利润4.99/6.06/7.49 亿元,对应EPS 预测分别为0.72/0.88/1.08 元。参考行业估值,考虑到公司龙头地位及成长预期,给予2020 年20xPE,对应目标市值100 亿元,对应目标价14.50 元。给予“买入”评级。

2

大客户多摄支架、各品牌智能手表表壳业务顺利进展,Q3有望全面放量迎来产能满载;率先布局精密传动结构和5G终端散热模块,有望成为后续增长驱动(**证券)

(一)、精研科技日前发布了上半年业绩预告,预计盈利3300-3600万元,同比下滑26-33%;20Q2业绩:预计盈利1662-1962万元,同比下滑61-67%。下滑幅度较大原因认为主要系公司主要下游客户需求延缓,新增产能未能如期达产、稼动率不足所致。去年上半年升降式摄像头方案较多、毛利率较高,今年相关设计大幅减少,对Q2单季度产生较大影响。跟踪来看,公司大客户多摄支架、各品牌智能手表表壳业务顺利进展,Q3有望全面放量迎来产能满载!

(二)、随着公司研发投入、产能扩张加速,20Q3起有望迎来跨越式增长。公司不断增加研发投入,提高核心竞争力,打造精密制造平台型企业,2019年公司研发费用同比大幅增长45.5%,占营收比重提升至10%以上。产能方面,公司连续炉数量由2017年底9-10条扩增至2019年底15条,此前公告可转债进一步扩建MIM产能,连续炉数量预计将继续扩增12条,产能扩充反映了公司对未来订单的积极应对与信心。

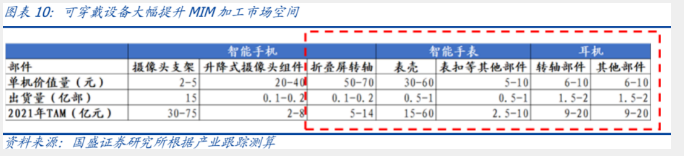

(三)、MIM工艺加速切入可穿戴领域,业务边界大幅扩张。按照目前部分应用于可穿戴部件的产品单价进行测算,预计可穿戴设备将大幅提升MIM加工市场空间。公司作为MIM工艺龙头厂商,有望深度受益可穿戴设备升级红利。

(四)、紧跟5G时代需求,成立传动及散热两大相关事业部,打造精密制造平台型企业。公司从2018年起开始陆续布局传动结构及散热业务,2019年正式成立两大相关事业部,0.3/0.25um铜/不锈钢散热方案顺利突破。预计随着这两大新业务陆续布局结果,精研科技作为精密制造平台型企业即将成型。

(五)、盈利预测及投资建议:精研科技作为MIM工艺领域龙头厂商,有望深度受益智能手机、可穿戴设备MIM件量价起升,公司近两年持续加大产能扩充及研发投入,为明后两年高增长打下坚实基础。此外公司紧密跟进产业趋势,率先布局精密传动结构和5G终端散热模块,有望成为后续增长驱动。预计公司2020-2022年归母净利润2.27/3.76/4.99亿元。国盛证券维持“买入”评级。

3

6 月销售强势复苏,同环比显著上涨;当前板块蓝筹估值与基本面倒挂现象严重,低估值、低仓位下景气度回升,将成为2H 市场切换地产板块促发因素(**证券)

6 月销售强势复苏,同环比显著上涨。

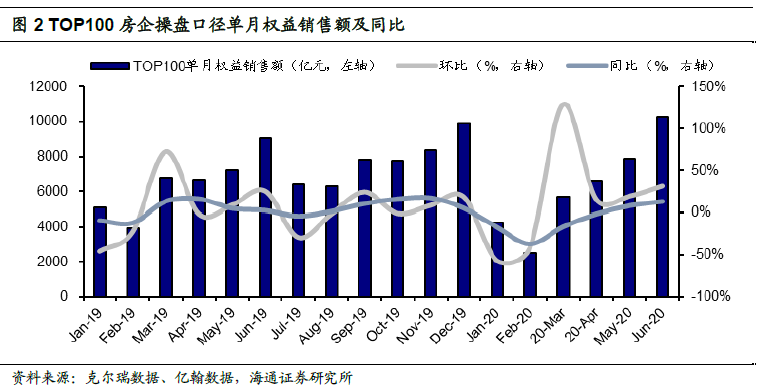

1)、根据克尔瑞和亿翰公布的2020 年1-6 月销售业绩排行榜数据,前100 强房企操盘口径销售金额达到44973 亿元,同比上年下滑1.1%,跌幅较1-5 月收窄6.8 个百分点;权益金额达到37156 亿元,同比上年下滑4.1%,跌幅较1-5 月收窄5.3 个百分点;权益比83%。

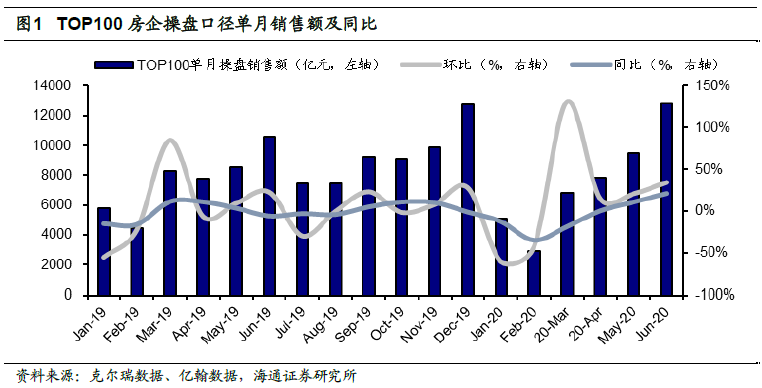

2)、从6 月单月情况来看,TOP100 房企实现操盘口径销售金额12806 亿元,环比上升34.8%,同比增长21.3%,涨幅扩大10.3 个百分点。6 月TOP100 房企

实现权益销售金额为10274 亿元,环比上升31.0%,同比增长13.4%,涨幅扩大5.0 个百分点。

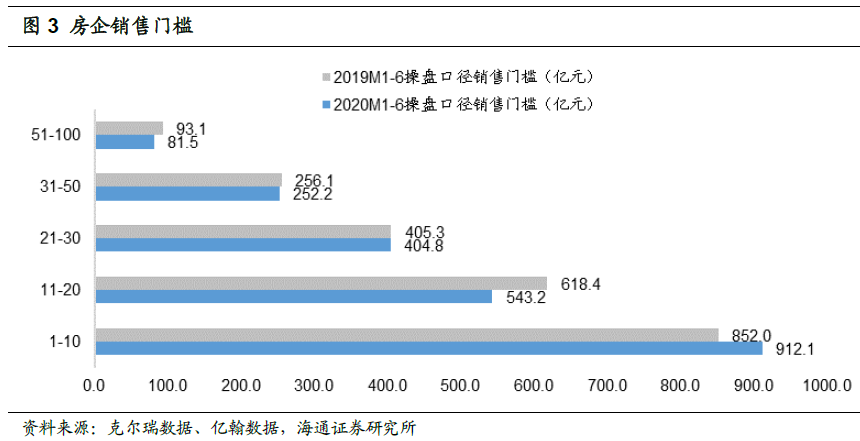

3)、01-10 强门槛值上升7.0%,51-100 强门槛值下滑幅度较大。对比19 年和20 年1-6 月操盘口径销售门槛来看,10 强的门槛从852.0 亿元上升至912.1 亿元,同比增长7.0%;20 强门槛从618.4 亿元下降至543.2 亿元,同比下降12.2%;30 强门槛从405.3 亿元下降至404.8 亿元,同比下滑0.1%;50 强门槛从256.1亿元下降至252.2 亿元,同比下滑1.5%;100 强门槛从93.1 亿元下降至81.5亿元,同比下滑12.5%。从门槛值来看,1-10 强房企表现优异,同比上升7.0%;21-30 强房企下滑幅度最少;51-100 强下滑幅度最大,达到12.5%;11-20 强下滑幅度次之,为12.2%。

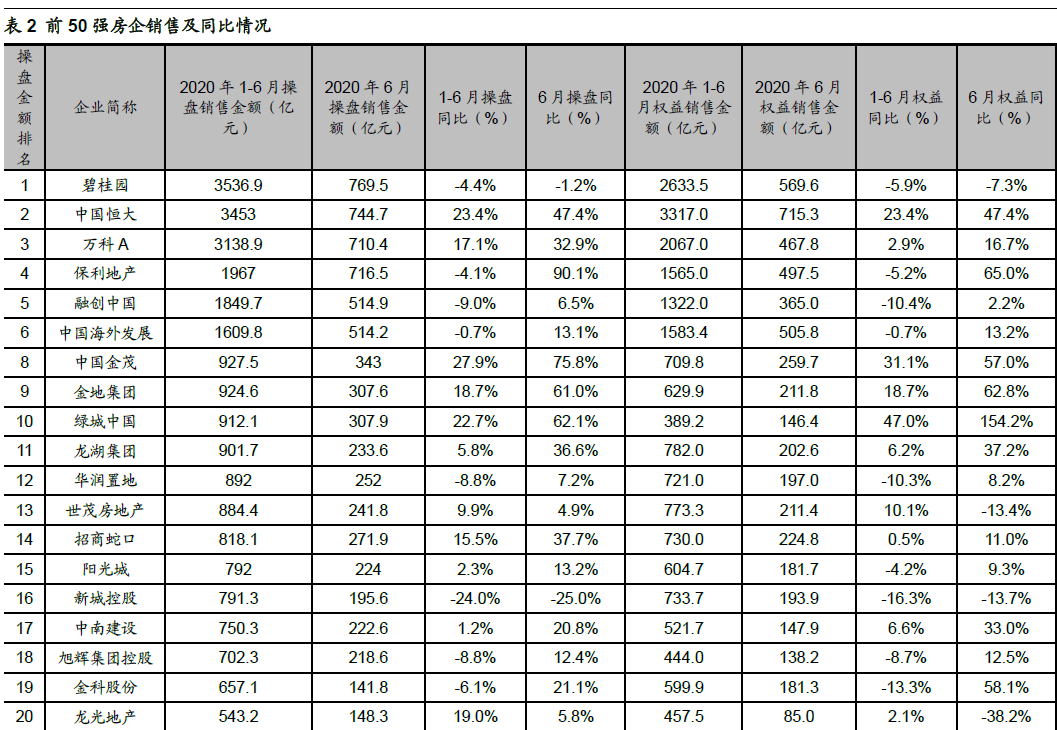

4)、房企销售加速恢复,超8 成房企单月同比正增长。从2020 年6 月单月操盘金额增速来看,前50 强房企中同比正增长的有41 家。其中,禹洲地产、融信中国同比增速超过200%,中梁控股、宝龙地产同比增速超过100%。

5)、 投资建议:维持“优于大市”评级。当前政策趋于稳定,流动性保持松紧适度。海通证券认为当前板块蓝筹估值与基本面倒挂现象严重,低估值、低仓位下景气度回升,将成为2H 市场切换地产板块促发因素。继续看好行业蓝筹企业,关注企业分红。龙头房企建议关注万科A、保利地产。此外,业务范围在结构性利好红利区域的房企的销售和业绩弹性会更强,成长性较好的标的包括:金科股份、阳光城、中南建设、华夏幸福。关注受益于市场利率下行以及疫情后需求恢复的商业类资产,包括中国国贸、大悦城等。

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘巧玲

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41