时报资讯

2024-02-27 08:35

高端塑料制品龙头,乘茶饮外卖东风再腾飞,内销订单快速放量驱动下业绩有望迎来快速修复——2月23日研报挖矿

来源:时报资讯

作者:研报挖矿

2024-02-23 08:39

Aa

大号字

投资要点:

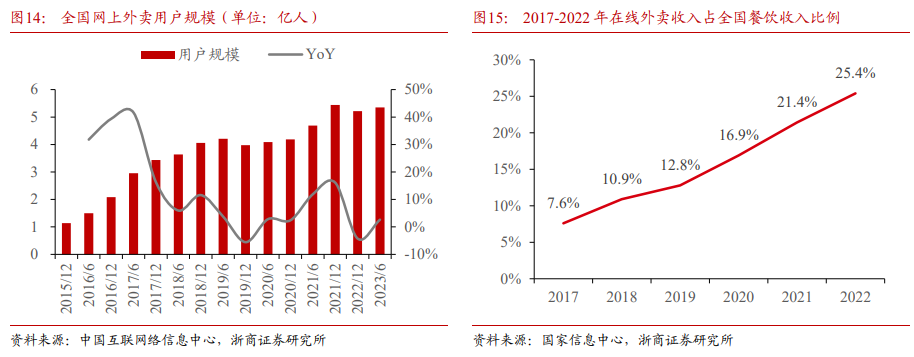

1、茶饮外卖催化国内塑料制品需求增长

2、伴随茶饮快餐行业快速扩张,对于餐饮具等塑料制品的需求快速增长

3、盈利预测

家联科技(301193)

一、茶饮外卖催化国内塑料制品需求增长

我国塑料制品产量相对稳定,2020年后塑料制品出口额大幅提升。根据欧洲塑料生产协会统计的2022年的数据,亚洲为全球塑料主要生产基地,2022年产量占比约为54%;中国牢牢占据全球塑料产量首位,产量占比约为32%,是全球塑料制品最主要的生产国。在行业产量保持平稳的状态下,全国塑料制品行业规模以上企业数量稳步增加,2022年为20271家,同比增加12.27%,可推测行业的集中度在逐渐提升。

2020-2022年我国现制茶饮赛道5000家以上品牌门店占比提升明显,与此同时10家以内门店数占比锐减。龙头塑料制品公司产品质量过关、交期稳定等,更受连锁品牌青睐。伴随连锁品牌行业市占率提高,龙头塑料制品公司也获得充分成长。

二、伴随茶饮快餐行业快速扩张,对于餐饮具等塑料制品的需求快速增长,

公司内销业务快速放量。截至23H1公司内销业务实现营收3.18亿元,同比+71.71%,延续高增趋势。公司下游茶饮客户均加速渠道扩张,蜜雪、瑞幸、喜茶、奈雪24年开店均有望超千家。公司与客户粘性强,充分受益下游客户渠道扩张,公司内销订单增长仍有望进一步提速。新客户的持续开拓,为公司内销订单提供可观增量。同时以优势品类吸管、PET塑料杯等切入客户体系后,持续扩充纸杯、杯盖、PLA吸管、纸袋、杯托等品类,在老客户内份额占比也有望进一步提升。

受益品类延展+新客户开拓+老客户份额提升,规模稳定增长。2023H1公司外销业务收入4.49亿元,同比-44.50%。预计增长承压主要受海外通胀高企需求疲弱,海外客户消化高库存影响。需求维度看,必选品海外消费需求于去年8月后持续复苏。综合考虑海外需求复苏和客户补库节奏,我们判断公司外销订单或已于23年12月出现回升。我们看好公司外销业务在需求回暖及客户补库下于24年迎来显著修复。

公司与宜家、沃尔玛等主要外销客户均建立起稳定的战略合作关系,后续公司也有望通过为客户提供更多品类的产品,来为公司外销业务增长提供额外增量。海外大客户持续优化供应链减少对中间商依赖,公司有望凭借综合实力优势获取份额。

2020-2022年包括公司塑料纸品在内的各主要产品产能持续扩张,且产能利用率维持在相对较高水平。公司为应对全球局势变化,新增海外泰国、美国产能,将塑料制品、纸制品转至泰国工厂生产。美国产能有序建设,为后续外销增长提供有力支撑。

三、盈利预测

浙商证券预计公司2023-2025年收入分别实现16.91、21.89、27.11亿元,同比-14.42%、+29.45%、+23.84%;归母净利润0.94、1.52、2.01亿元,同比-47.79%、+61.93%、+32.91%,对应当前市值公司PE分别为33/21/15X,首次覆盖,给予“买入”评级。

风险提示:海外业务政策风险、原材料成本大幅波动风险、人民币汇率大幅波动风险、原有客户业务收缩风险、新客户开拓不及预期等。

研报来源:浙商证券《家联科技公司深度》,分析师:史凡可(执业证书号:S1230520080008),2024年2月22日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 杜羽

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:40