时报资讯

2024-02-27 08:35

公司取得了钽铌合金、钨基合金等国内稀缺材料的研发生产工艺,新型钨基毁伤材料的用量不断增加,公司军工新材料业务长线增长动能清晰——2月22日研报挖矿

来源:时报资讯

作者:研报挖矿

2024-02-22 08:40

Aa

大号字

投资要点:

1、民爆改革带动增长,产业格局向龙头集中

2、深入军工制造领域,军工新材料未来可期

3、盈利预测

国泰集团(603977)

一、民爆改革带动增长,产业格局向龙头集中

2022年民爆生产企业生产总值同比增长14.28%。2022年行业排名前20的企业集团合计生产总值达297亿元,约占行业总产值的76%;排名前20的企业合计雷管产量近8亿发,约占行业总产量的99%,基本达成工信部于2018年11月发布的《关于推进民爆行业高质量发展的意见》中的主要目标,民爆行业实现头部集中,国泰集团相关产值为13.66亿元,排名第十。

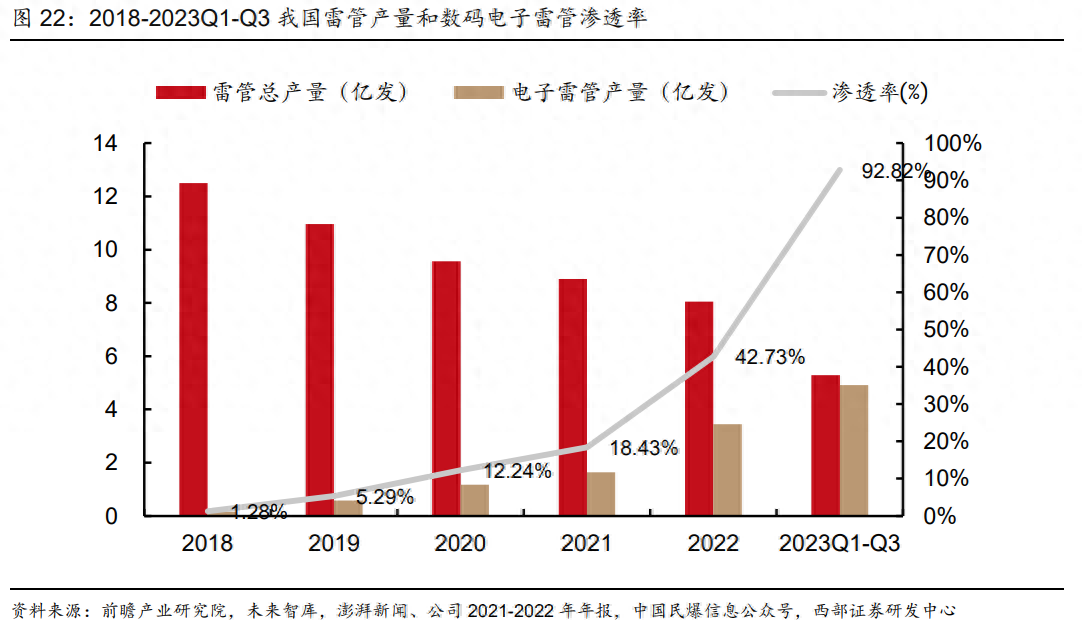

工信部发布《“十四五”民用爆炸物品行业安全发展规划》明确给出数码电子雷管全面使用时间节点,2018年-2022年,电子雷管产量由0.16亿发增长至3.44亿发,占总产量比例由1.28%增长至42.73%。产业需求强劲,2023年上半年,公司累计销售工业电子雷管1402.41万发,同比增长316%。

二、深入军工制造领域,军工新材料未来可期

国泰集团通过收购拓泓新材、三石有色、澳科新材等公司,取得了钽铌合金、钨基合金的自主研制工艺。钽铌合金是航空航天领域的战略材料,在高端领域供不应求,2022年我国钽的对外依存度超过80%;钨基合金可用作毁伤材料,应用前景广阔。现阶段钨合金材料年均订货为300亿元左右,新型钨合金材料占总量30%。

拓泓新材、三石有色:自主研制钽铌合金,顺应我国高端领域稀有金属制造需求。2022年,受益于高端钽铌冶金产品供不应求的背景,控股子公司拓泓新材全年实现营业收入1.73亿元、净利润0.14亿元,同比分别增长37.25%和81.03%。澳科新材主要产品包括钨基毁伤材料和非金属纤维材料,在军工弹药制造中极具价值。江西澳科研制的新型钨基毁伤材料是一种仅靠合金材料辅助即可同时实现穿甲、爆破、引燃、引爆的活性钨合金材料,主要产品品种为AK17、AK06,能实现军方要求的“一弹多能”,应用范围小到子弹、小口径炮弹,大到炸弹、导弹,材料应用前景广阔。已研发成功的AK17、AK06及非金属材料LH丝团等产品已陆续向下游客户交付;AK18项目处于设计定型阶段,正在配合进行提前批次生产,AK56项目已在军方立项。

新余国泰充分利用自身的民爆与军工制造产业基础,精准把握无人机技术信息化发展的需求,积极开展无人机火箭助推器各型号研发生产。目前,新余国泰已取得武器装备科研生产单位三级保密资格认证、武器装备质量管理体系认证,并且已自主研制了五种型号的无人机火箭助推器产品,总冲为8000N.s至28000N.s,平均推力为4000N至14000N,产品型号齐全,可满足不同型号的无人机发射需求。

永宁科技:高氯酸钾龙头,跨国企业与国内军工科研院所合格供应商。公司现有年产1万吨高氯酸钾生产规模,拟技改扩能至2万吨。其产品球形高氯酸钾可用于军用推进剂、各种军用点火药、信号弹发光剂;其它规格高氯酸钾可用于汽车安全气囊产气药、二氧化碳激发药、烟花及化学试剂等。

三、盈利预测

东北证券预计公司23-25年将实现归母净利润3.13/3.87/4.42亿元,对应EPS分别为0.50/0.62/0.71元/股。考虑到公司民爆一体化发展及军工新材料领域的持续开拓,我们给予公司2024年倍18.6倍PE,对应目标价11.53元/股,首次覆盖,给予“增持”评级。

风险提示:宏观经济波动风险、民爆行业内集中格局加剧竞争风险、新项目建设进度不及预期风险、军队预算变动风险。

研报来源:东北证券《国泰集团首次覆盖报告》,分析师:杨雨南(S0800523050002),2024年2月19日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘良文

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41