时报资讯

2024-02-27 08:35

平价临近,电池环节集中度加速提升,最纯PERC龙头行业话语权将提升,顺应大尺寸大势产能持续加码——7月1日研报挖矿

来源:时报资讯

作者:研报挖矿

2020-07-01 08:35

Aa

大号字

(原标题:平价临近,电池环节集中度加速提升,最纯 PERC 龙头行业话语权将提升,顺应大尺寸大势产能持续加码, 预计20年末拥有 10GW 210mm、10GW 166mm 大尺寸产能——7月1日研报挖矿)

摘要

1.爱旭股份:平价临近,电池环节集中度加速提升,最纯PERC龙头行业话语权将提升,顺应大尺寸大势产能持续加码,预计20年末拥有10GW 210mm、10GW 166mm大尺寸产能。

2.老百姓:首次药店上市公司与互联网巨头腾讯展开战略合作,预计有望加速线上资源和线下门店的合作共赢;所处连锁药店行业受益于处方外流和连锁化经营效率的提升,行业增长可长期持续。

3.全球新能源乘用车销量进一步上升,海外高增长市场一致预期形成。欧洲新能源汽车的大年,持续看多欧洲放量,推荐LG 产业链-特斯拉产业链-宁德时代产业链各环节龙头。标的:宁德时代、恩捷股份、璞泰来、科达利、当升科技、宏发股份。

正文

1

平价临近,电池环节集中度加速提升,最纯 PERC 龙头行业话语权将提升,顺应大尺寸大势产能持续加码, 预计 20 年末拥有 10GW 210mm、10GW 166mm 大尺寸产能。

(一)全球单晶 PERC 电池龙头供应商, 2019 年爱旭股份产能规模居国内第二。爱旭股份主要从事晶硅太阳能电池的研究、制造、销售和 售后服务,是全球领先的光伏电池制造商。公司于 2013 年进入工信部公布的第一批符 合《光伏制造行业规范条件》企业名单,拥有业内领先的 PERC 电池制造技术和生产供 应能力,是全球 PERC 电池的主要供应商之一,也是国内少数可以生产满足“应用领跑 者基地”技术满分要求的电池片厂商之一,19 年 PERC 电池出货量仅次通威,位居全球第二。

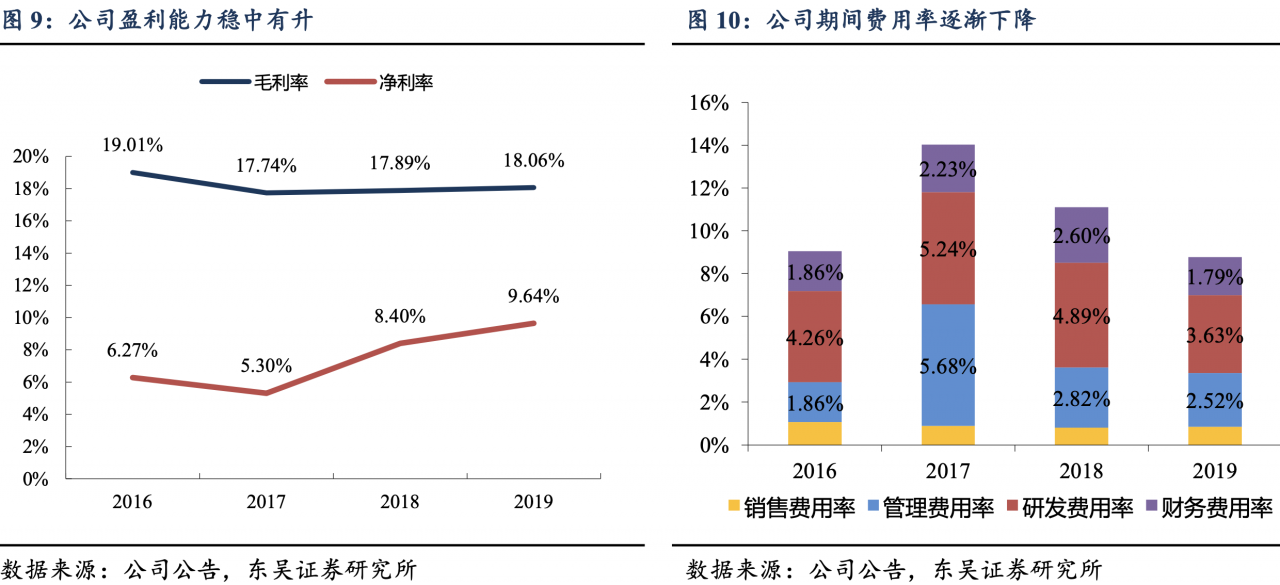

公司盈利能力稳中有升,期间费用率逐渐下降。2017-2019 年公司销售毛利率分别 17.74%/17.89%/18.06%,稳中有升,主要原因有:退出普通多晶电池与大幅减少普通单 晶电池生产出货这两个低毛利业务,大幅增加海外高毛利地区销售收入。2016-2019 年 公司销售净利率分别为6.27%/5.30%/8.40%/9.64%,呈增长态势;期间费用率分别9.05%/14.04%/11.11%/8.78%,呈下降态势,主要归因于虽公司业务迅猛发展但管理体系、 财务体系较规范,产品竞争力强无需大量扩张销售渠道。

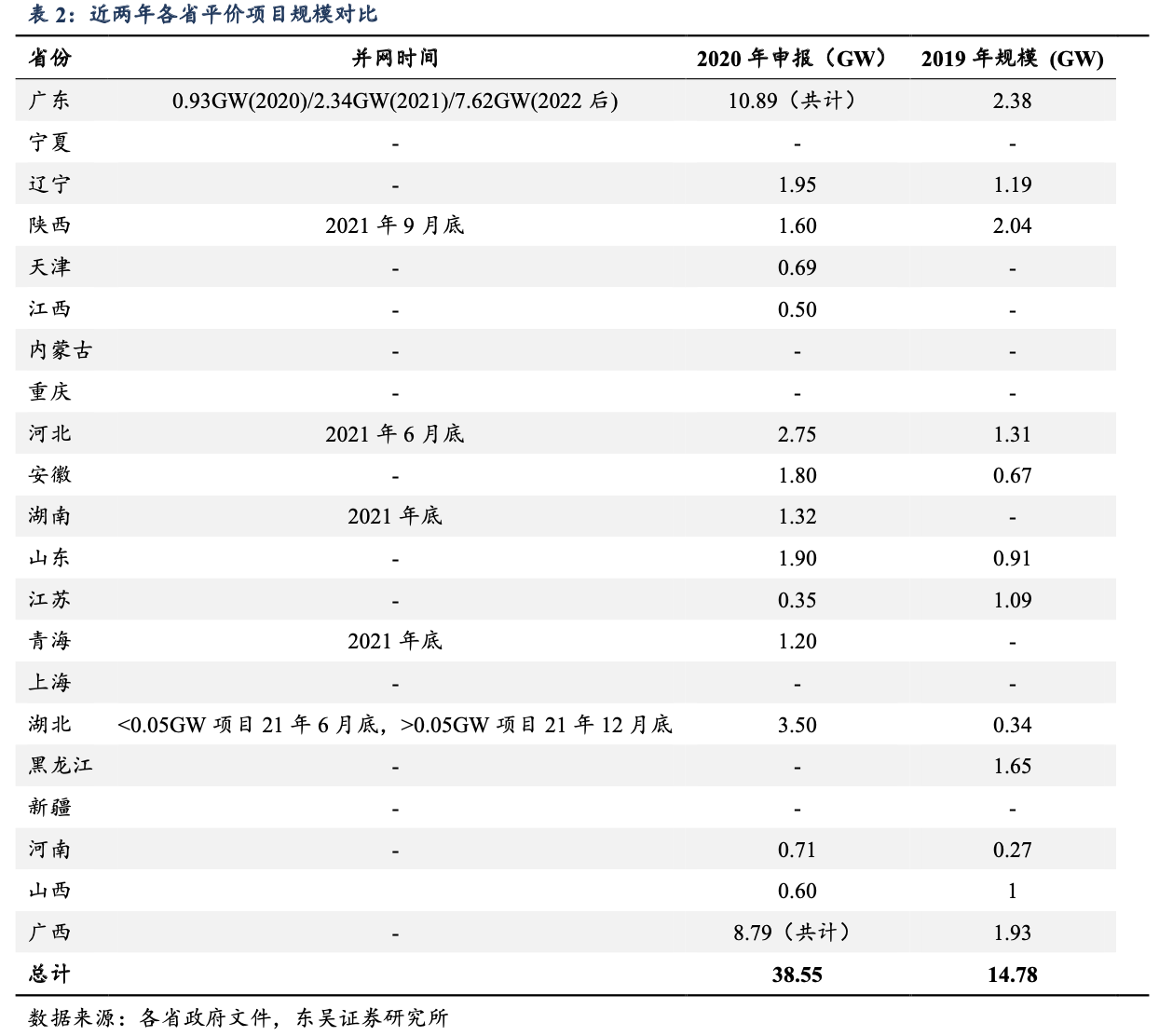

(二)、平价时代光伏星辰大海,电池环节集中度加速提升:光伏度电成本下降迅速,十年间降幅高达 87%,2020年光伏产业链价格下降明显,当前组件最低招标价仅 1.38 元/W,在此价格下海外大部分地区已经平价或者接近平价。组件端低价也驱动国内平价项目申报超预期,截止 6 月 14 日,国内 15 省市公开平价规模,合计 38.55GW, 大幅超过 19 年 14.78GW 规模。

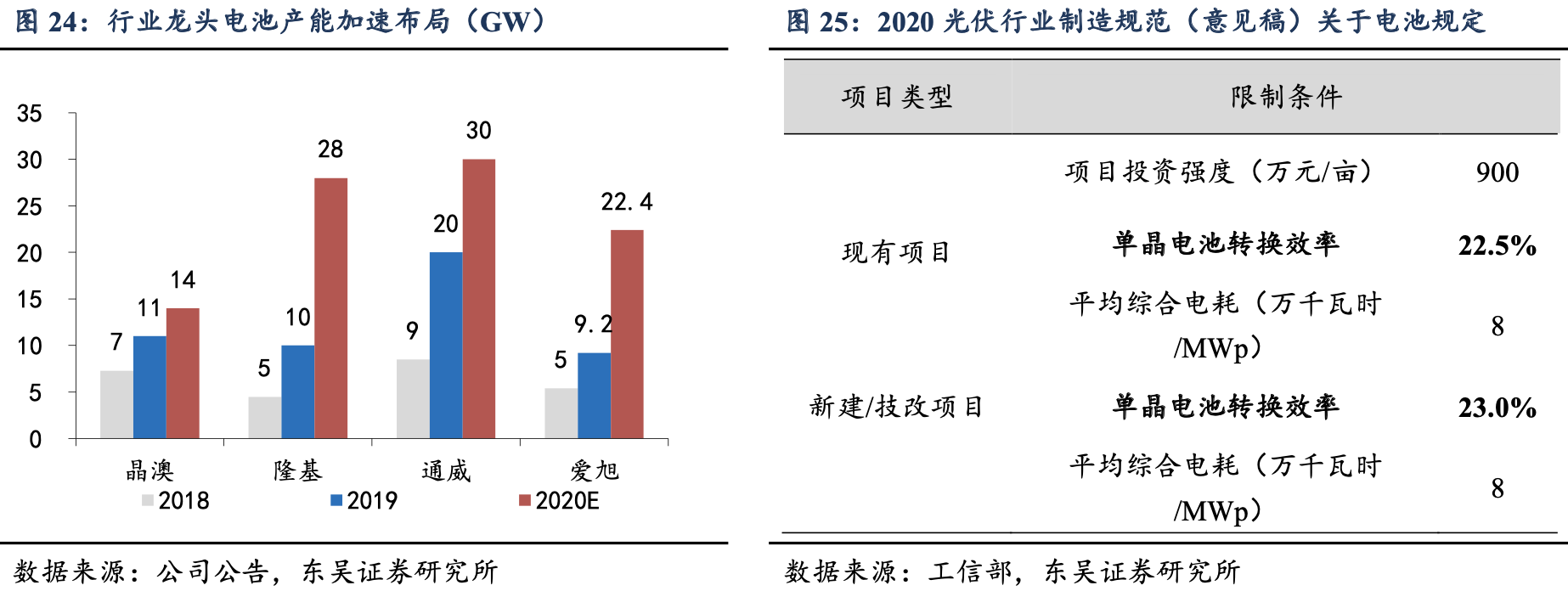

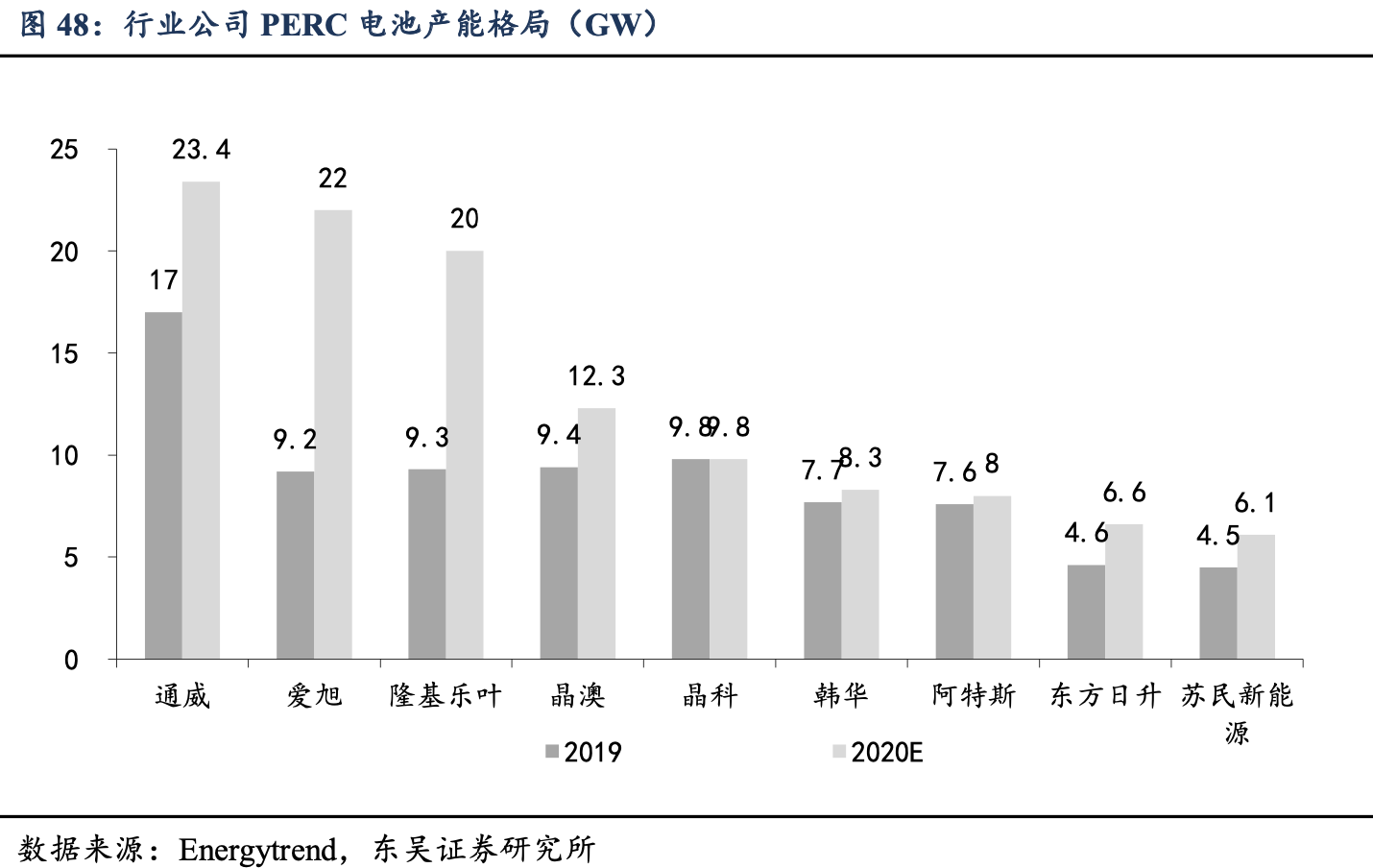

长期来看,全球光伏渗透率空间很大,预计 2030 年 行业每年新增装机 749GW。电池环节看,目前格局较为分散,CR5 集中度不到 30%, 提升空间很大。目前行业龙头通威、隆基、爱旭、晶澳均加速在电池端的布局,同时政策提高了准入门槛,促使集中度加速提升。平价临近,电池环节承担着降本的重任,预计未来在行业上下游话语权将提升。

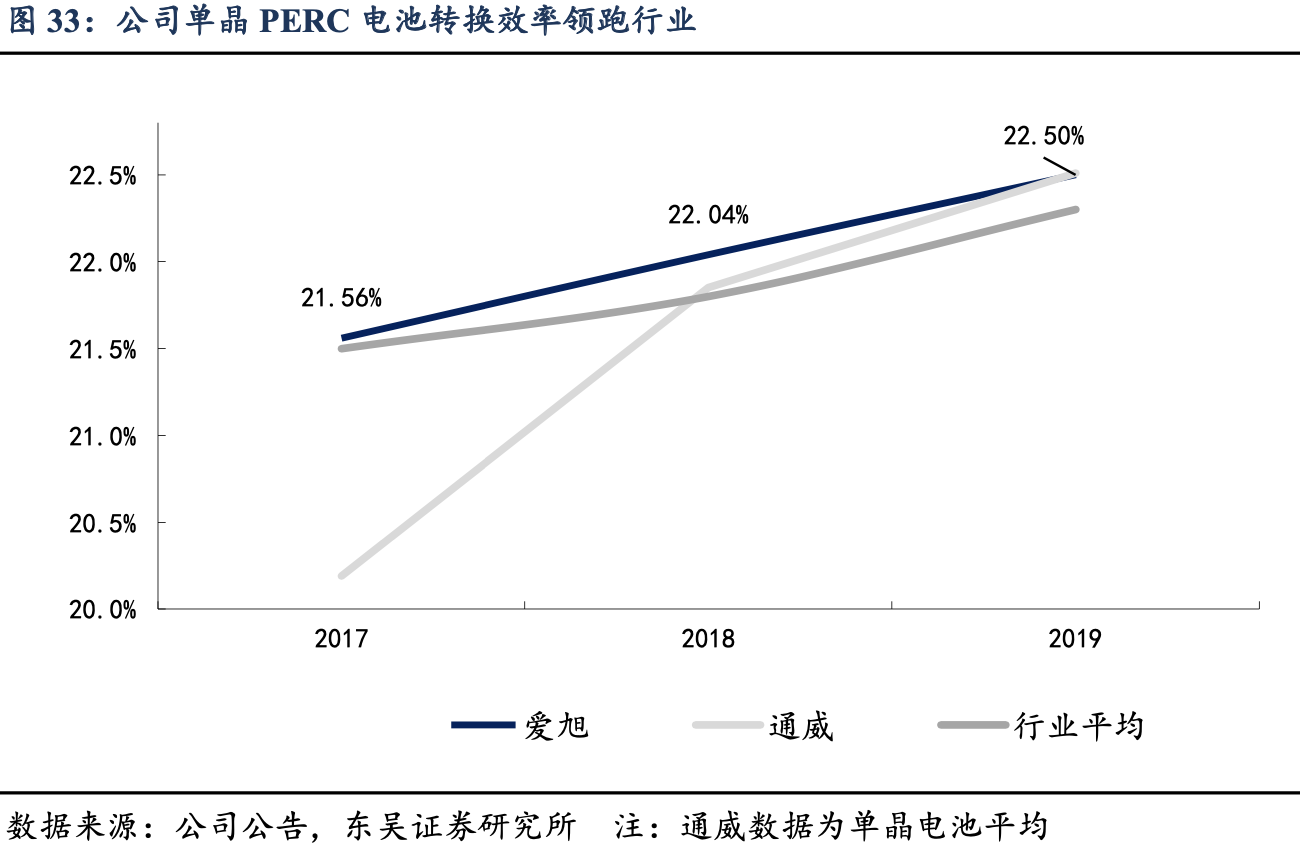

(三)、PERC 最纯龙头,研发实力与成本控制出色:公司是最纯 PERC 龙头,无论从产能 还是出货来看公司都位列于行业前二。

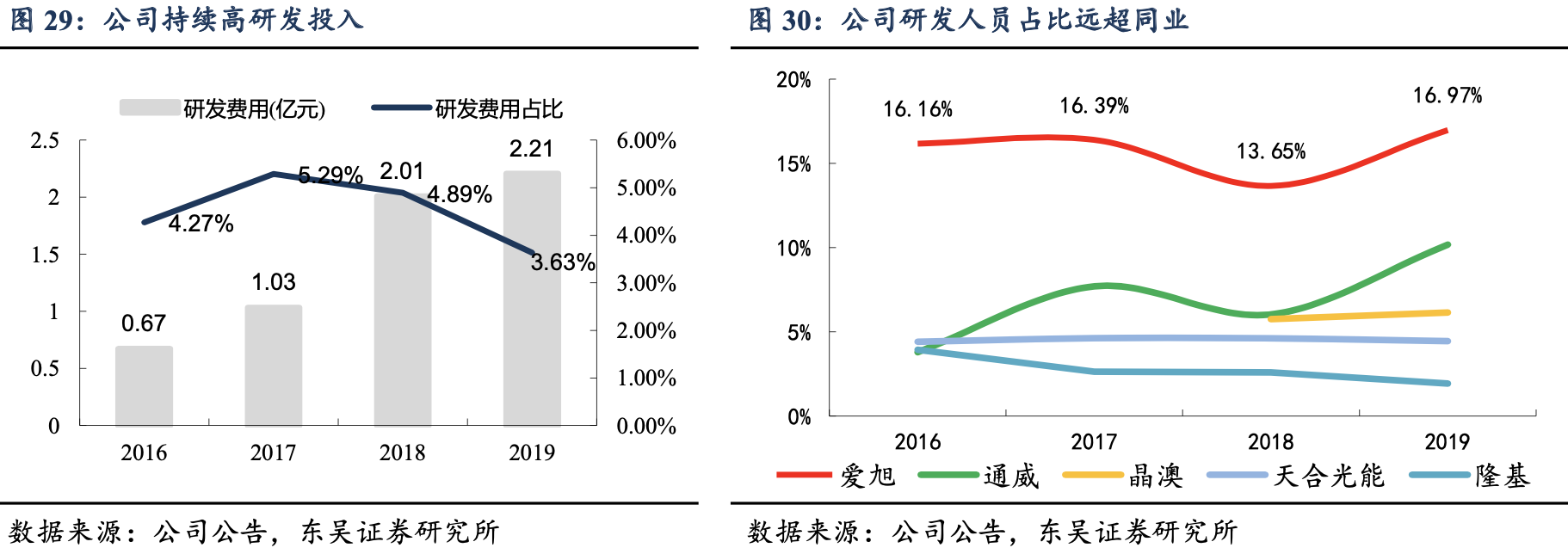

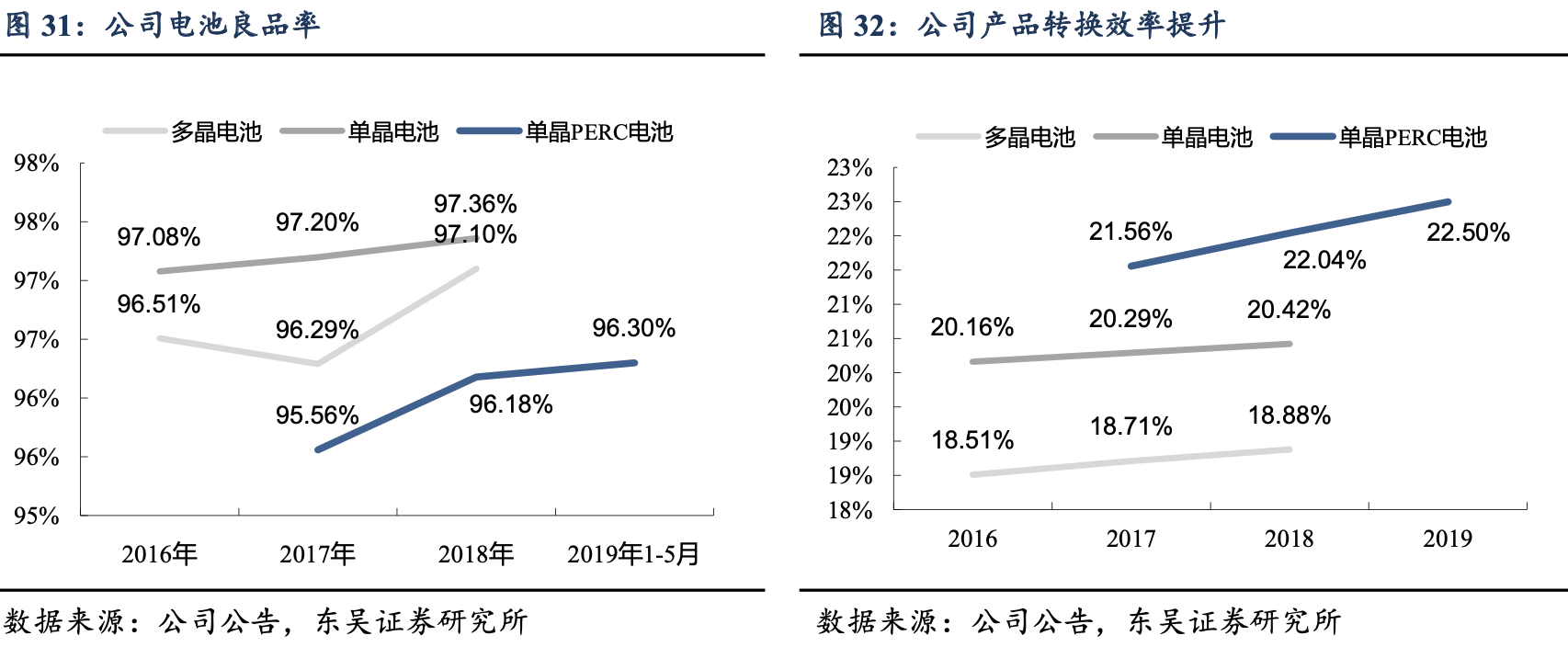

公司重视电池技术的研发,研发持续高投入,研发人员占比远高于同业;公司转换效率高于行业,2019 年达 22.5%,2020 年 末达 23.0%。公司在技术上有丰富的储备,产品门类齐全,且对技术趋势嗅觉敏锐, 顺应双面的趋势,目前公司电池出货双面占比 90%;

2)公司非硅成本控制出色,位列行业第一梯队,且非硅成本下降迅速,目前平均非硅仅 0.18-0.20 元/W。公司成本优势主要来源于:专精管式 PERC 技术;打造智能工厂,人均产出远超行业; 生产管理方面经验丰富;单一厂房产能高,利用规模优势降本。

(四)、顺应趋势,大尺寸时代先行者:行业大尺寸化已经是大趋势,大尺寸平台能够显著降低 LCOE,并且大尺寸电池价格有溢价,非硅成本更低,当前时点公司大尺寸电 池毛利率显著高于普通尺寸,公司平均净利达到 6 分/W。顺应大势,公司产能加码, 预计 20 年末拥有 10GW 210mm、10GW 166mm 大尺寸产能。

2

首次药店上市公司与互联网巨头腾讯展开战略合作,预计有望加速线上资源和线下门店的合作共赢;所处连锁药店行业受益于处方外流和连锁化经营效率的提升,行业增长可长期持续。

(一)、公司公告定增 6 亿引入战略投资者林芝腾讯。公告以 70.34 元/股的价格向林芝腾讯定向增发,募集不超过 6 亿元用于偿还银行贷款,约占总股本的 2.84%,锁定期 18 个月,战略合作期限 5 年,这是首次药店上市公司与互联网企业展开战略合作,预计有望加速线上资源和线下门店的合作共赢。

林芝腾讯总资产规模 138 亿,具备丰富互联网平台和技术资源。林芝腾讯是深圳市腾讯产业投资基金有限公司的下属企业,在互联网领域拥有领先的技术和平台优势,将在智慧零售、云计算、云服务等领域建立全面、深入的战略合作关系。

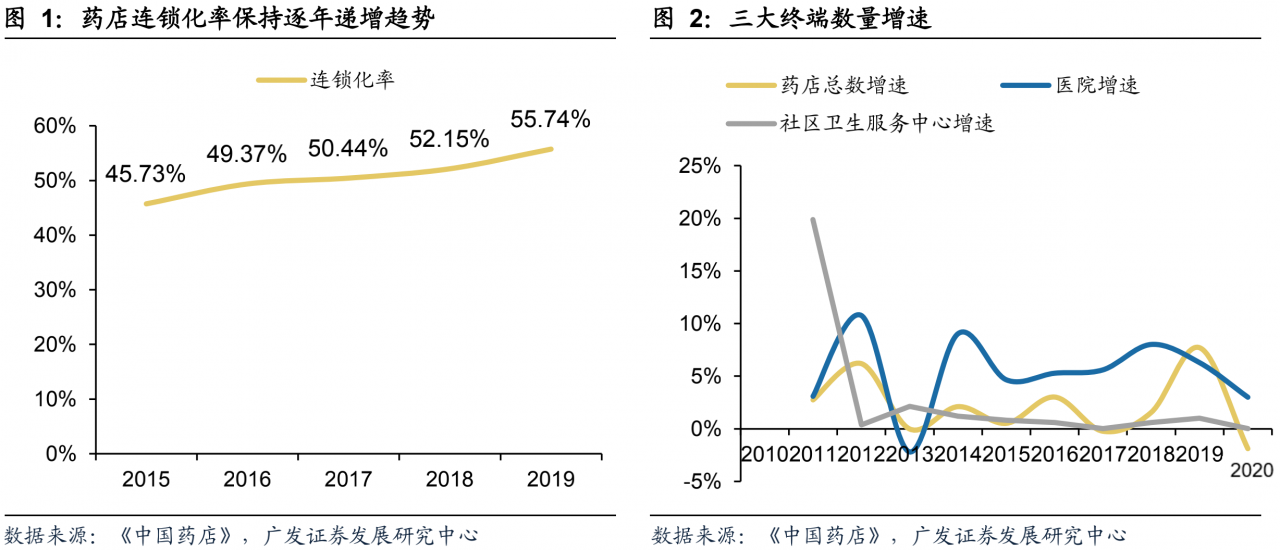

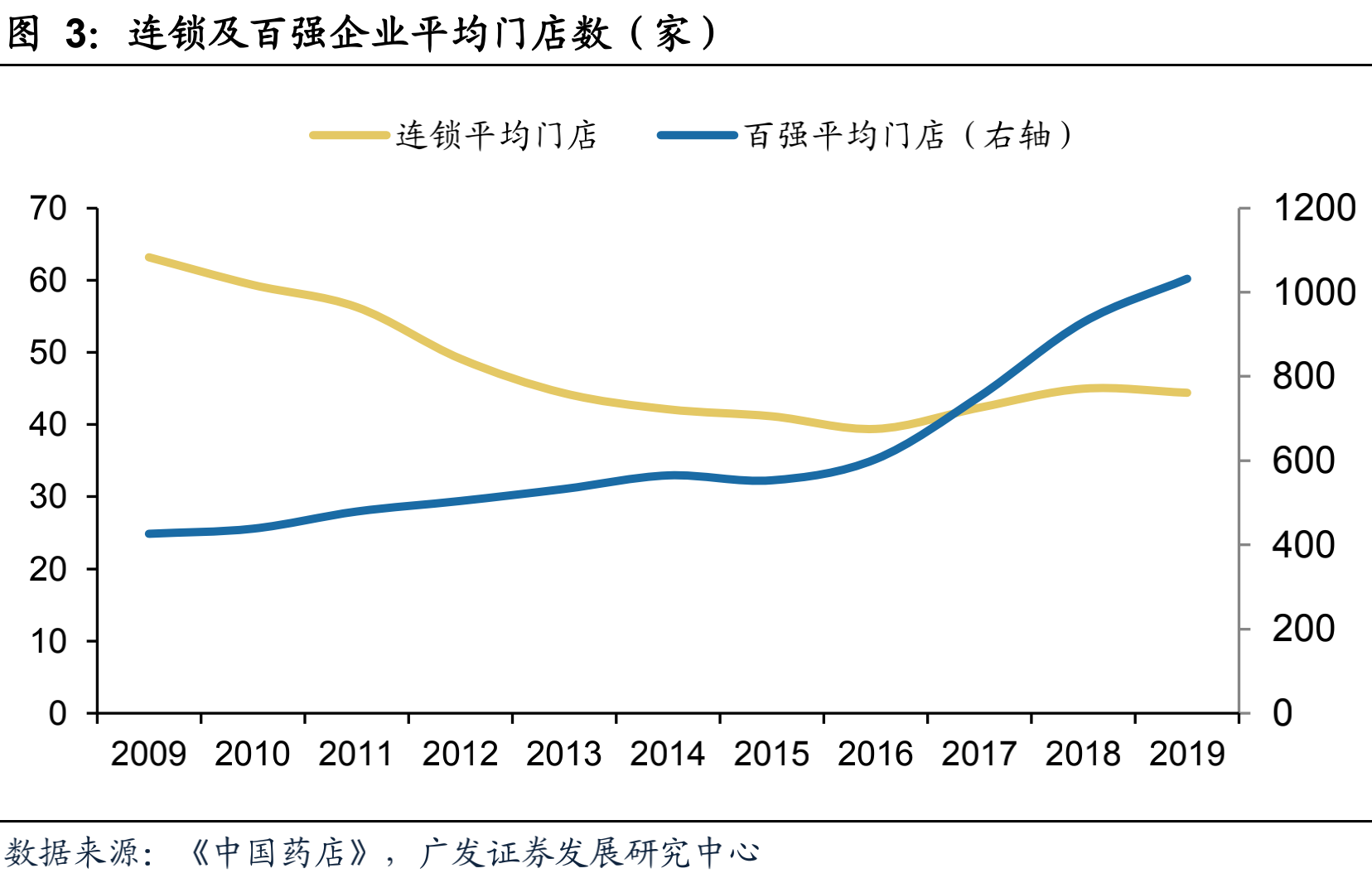

(二)、公司所在的连锁药店受益于处方外流和连锁化经营效率的提升,行业增长可长期持续;预计上半年和全年连锁药店行业基本延续此前的增长趋势,连锁药店作为第二终端的重要性仍在提升。连锁药店密集的网络布局仍是保障广大基层用药及时性的最好渠道,线上诊疗和医保电子凭证保障了处方流转的通畅性,预计新政策下O2O模式是未来主要的增量贡献,处方电子化和处方外流的进程显著加快,结合慢病统筹政策的加速放开,线下连锁药店仍具备显著的长期投资价值。2020年,伴随着公司门店结构的优化和加盟业务的快速发展,未来成长的确定性提升;预计后续利润增速将有显著的提升空间。

(三)、连锁药店行业将持续受益于处方外流和连锁化经营效率的提升。连锁药店作为第二终端的重要性仍在提升。公司密集的网络布局仍是保障广大基层用药及时性的最好渠道,未来线上诊疗和医保电子凭证保障处方流转的通畅性,预计依托于线下门店的 O2O 模式是未来主要的增量市场,处方电子化和处方外流的进程显著加快。

(四)、盈利预测:广发证券预计20-22 年业绩分别为 2.10 元/股、2.57 元/股、3.23 元/股。按最新收盘价计算对应市盈率 45.85 倍、37.50 倍、29.91 倍。公司作为业务布局最广泛的行业龙头,业绩保持快速增长,考虑到此次定增可能带来的后续潜在市场空间,参考行业 2020 年平均 PE 估值 58 倍,广发证券给予公司 2020 年合理 PE 估值 58 倍,对应合理价值 121.80 元/股,给予买入评级。

3

全球新能源乘用车销量进一步上升,海外高增长市场一致预期形成。欧洲新能源汽车的大年,持续看多欧洲放量,推荐LG 产业链-特斯拉产业链-宁德时代产业链各环节龙头。标的:宁德时代、恩捷股份、璞泰来、科达利、当升科技、宏发股份

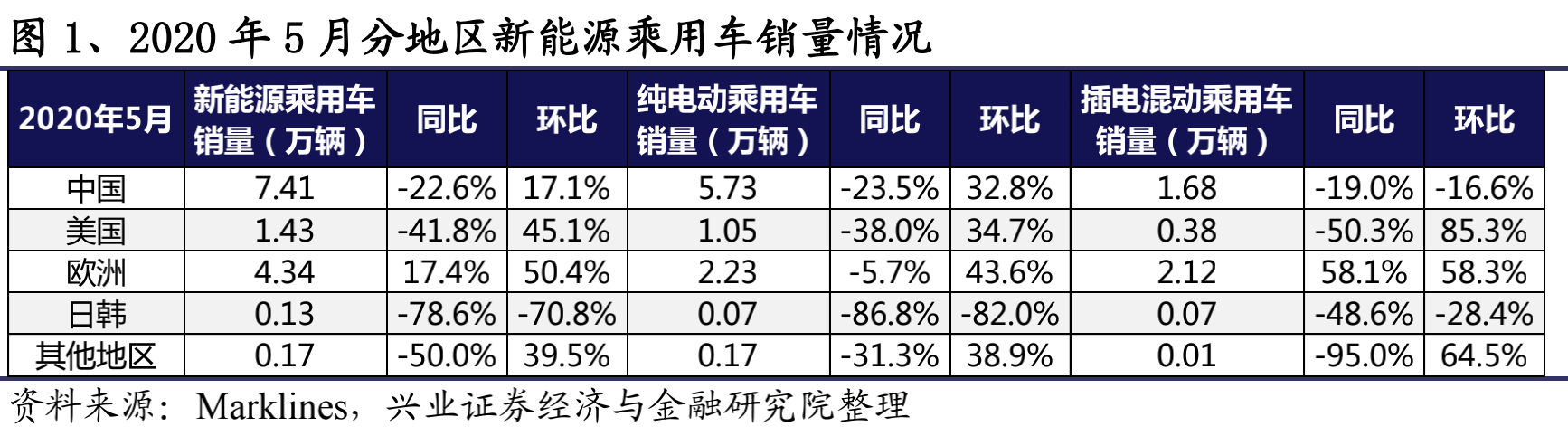

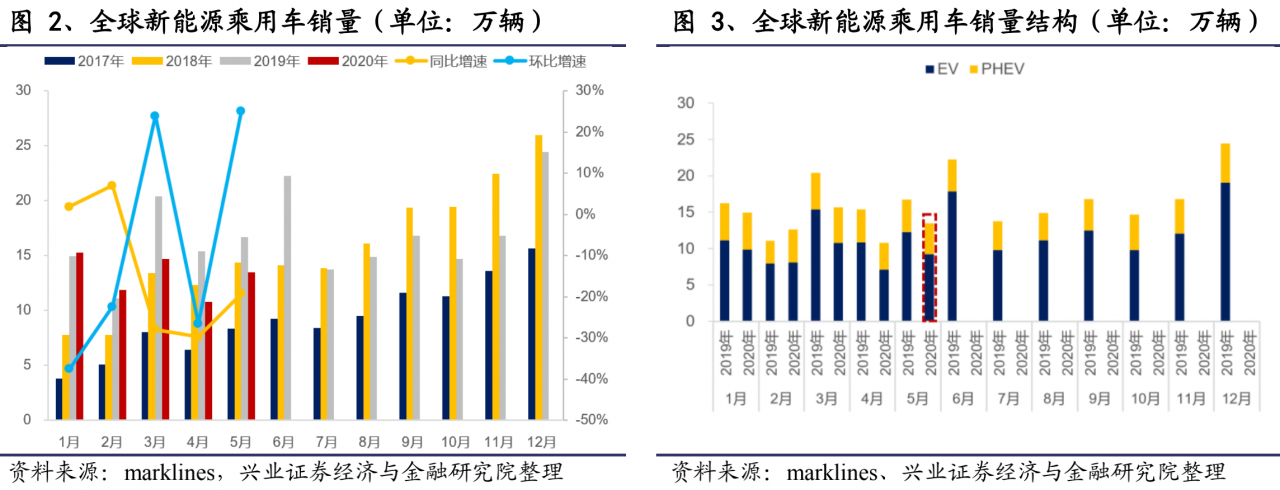

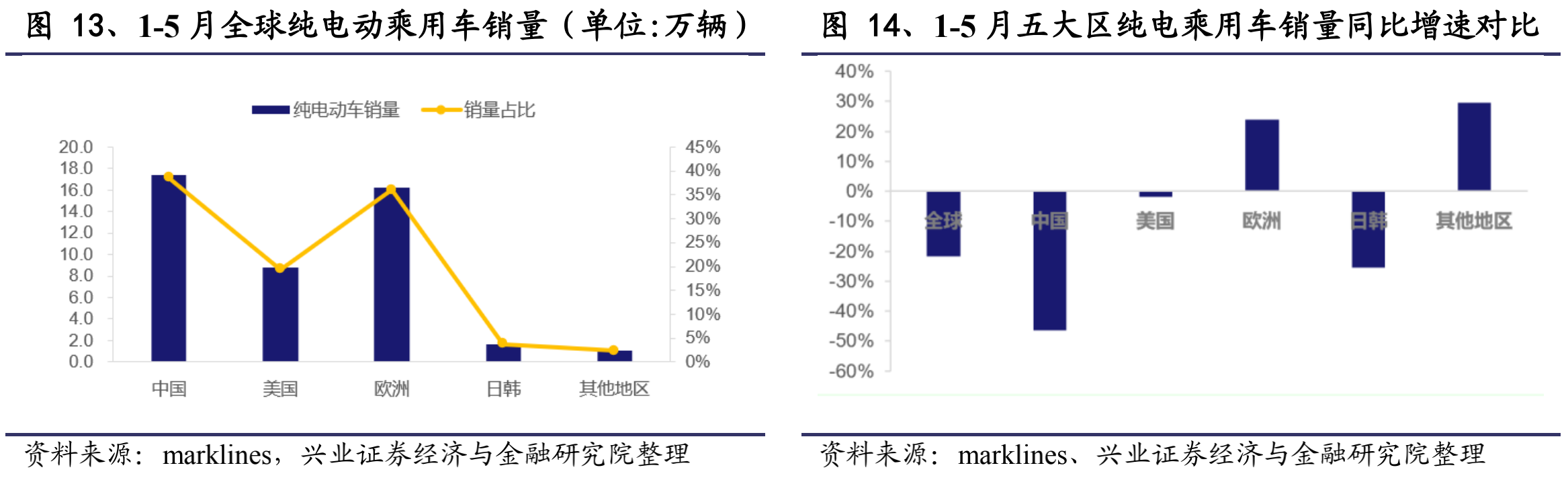

(一)、5 月全球新能源乘用车销量进一步上升,海外高增长市场一致预期已形成,欧美地区环比大幅增长,中国销量持续上升,现在板块胜负手在国内,国内边际变化最重要,7 月料将进入增长快车道。

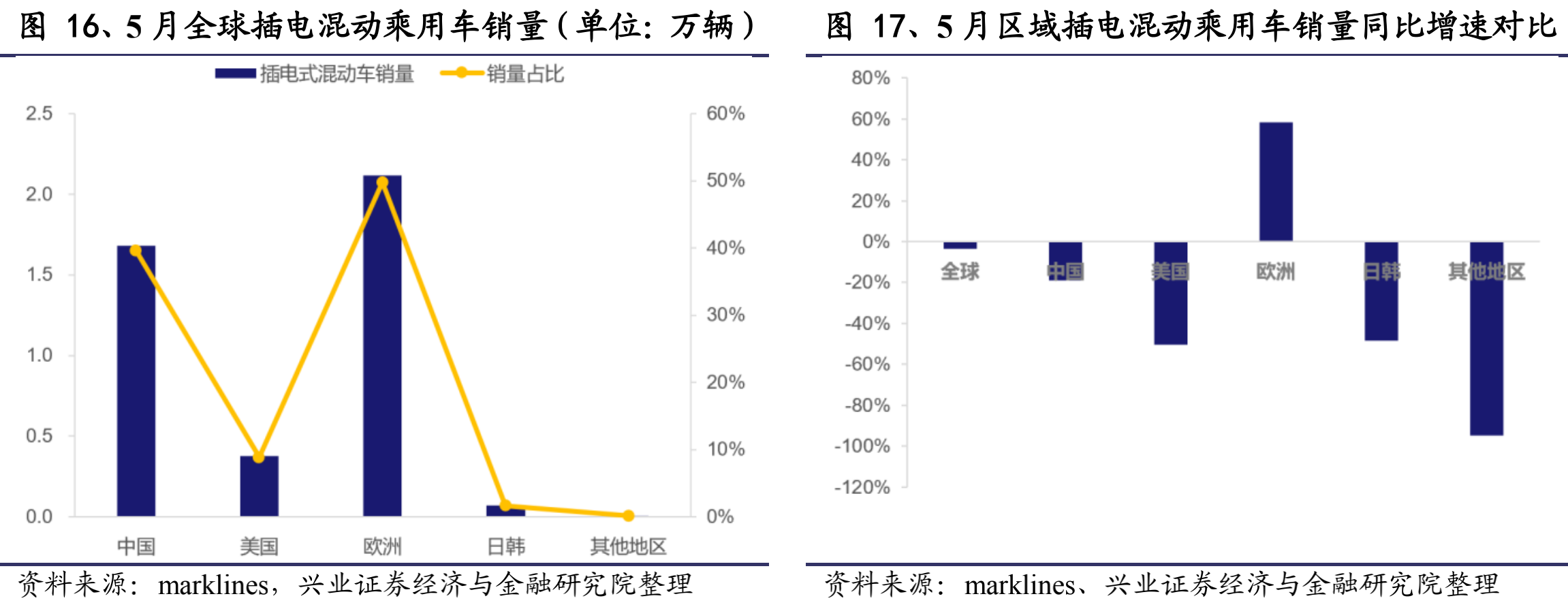

(二)、动力类型销量结构:2020 年 5 月纯电同比下降 25%,插混同比下降 4%。新能源乘用车整体销量达 13.5 万辆,同比下降 19.2%,环比上升 25%,其中纯电动乘用车当月销量为 9.2 万辆,同比下降 25%,环比上升 30%;插电混动乘用车当月销量为 4.2 万辆,同比小幅下降 3.7%,环比上升 16%。

(三)、区域销量结构:中国销量持续回暖,欧美环比改善明显。中国新能源乘用车 5 月销量继续回暖,环比上升 17.1%,同比下降 22.6%,同比降幅持续收窄,给全球新能源汽车销量提供明显增量,当月销量在全球的占比上升至 55%。欧洲新能源乘用车当月销量增长喜人,同比上升 17.4%,环比上升 50.4%,当月销量占比上升至 32%。美国新能源乘用车当月销量环比增长拐点已至,环比增长 44.1%,同比下降 41.8%,当月销量占比回升至 11%;日韩新能源汽车环比负增长,当月销量环比下降 70.8%,同比下降 78.6%,当月销量占比下降至仅 1%;其他地区新能源乘用车当月销量环比提升39.5%。

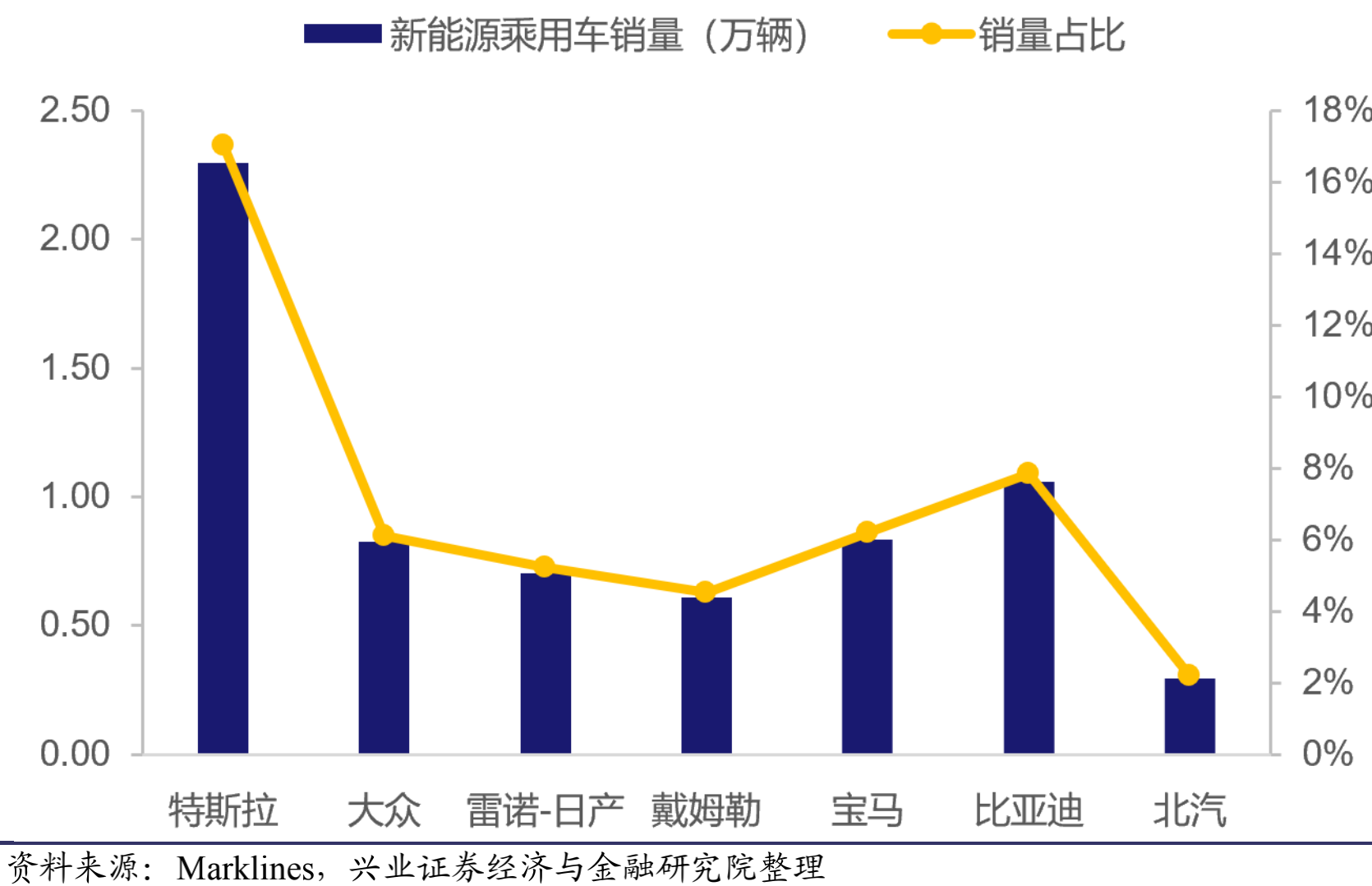

(四)、车企销量结构:2020 年 5 月特斯拉、戴姆勒表现亮眼,销量占比正增长。特斯拉当月销量为 2.3 万辆,同比上升 43.4%,占比达 17%;戴姆勒当月销量同比有所上升,当月销量为 0.61 万辆,同比增加 13.2%,销量占比4.5%。

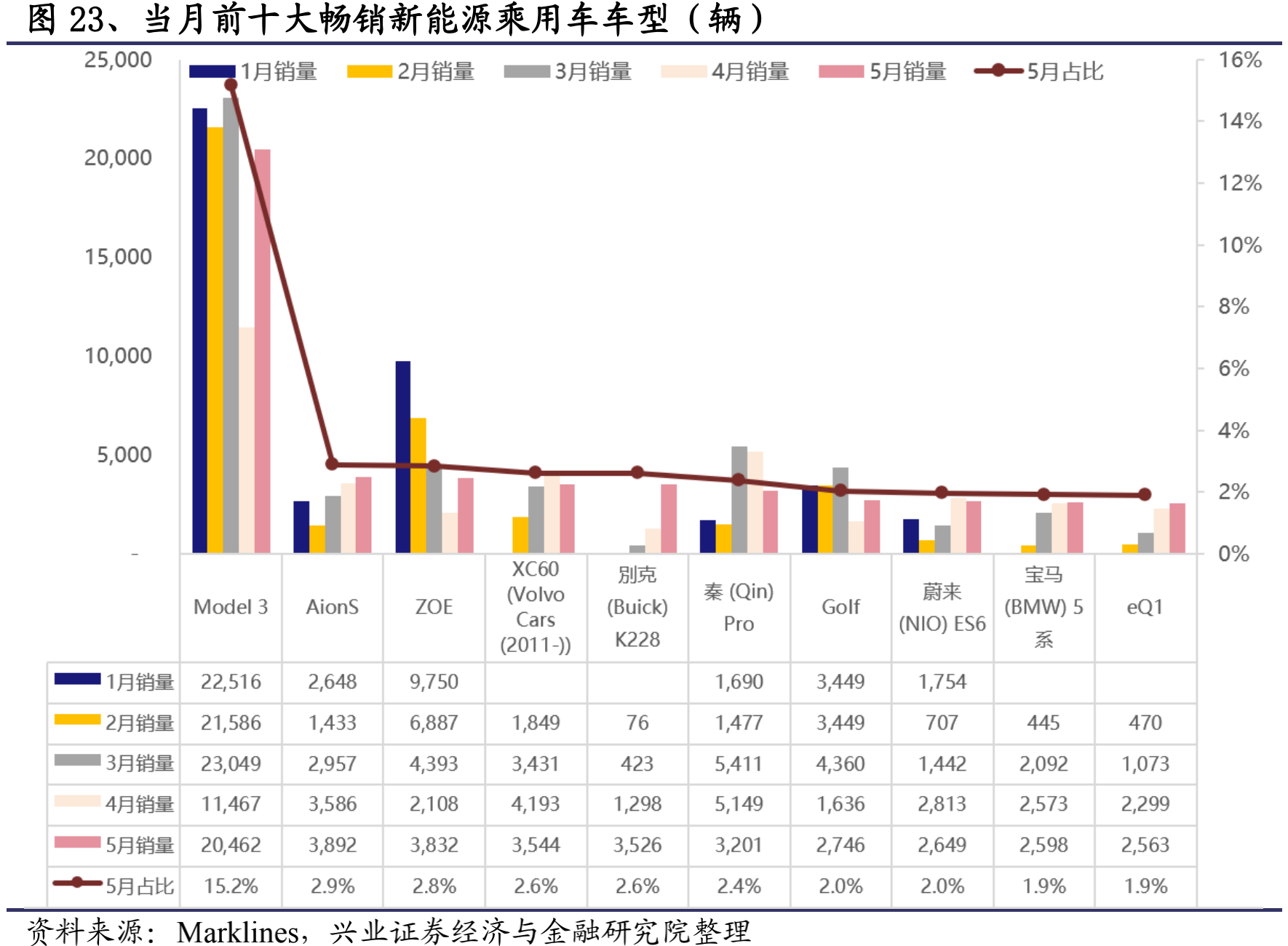

(五)、车型销量结构: Model 3 稳居榜首,Aions、ZOE 冲入前三。Model 3 在 1-5 月均稳居全球畅销新能源乘用车车型榜首,当月销量达 20462 辆,占比达 15.2%。季军、亚军大换血,Aions 新登第二位,当月销量 3892 辆,占比 2.9%。ZOE 成为 5 月销量榜的第三名,当月销量 3832 辆,占比 2.8%

(五)、车型销量结构: Model 3 稳居榜首,Aions、ZOE 冲入前三。Model 3 在 1-5 月均稳居全球畅销新能源乘用车车型榜首,当月销量达 20462 辆,占比达 15.2%。季军、亚军大换血,Aions 新登第二位,当月销量 3892 辆,占比 2.9%。ZOE 成为 5 月销量榜的第三名,当月销量 3832 辆,占比 2.8%

(六)、投资建议:2020 年以来,欧洲新能源汽车销量领涨全球,表明车企对欧 洲碳排放法规严阵以待,同时体现需求释放信号。2020 年是欧洲新能源汽车的大年,持续看多欧洲放量,推荐 LG 产业链-特斯拉产业链-宁德时代产业链,推荐各环节龙头企业,宁德时代、恩捷股份、璞泰来、科达利、当升科技、宏发股份等。

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘巧玲

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41