时报资讯

2024-02-27 08:35

上通五发力细分市场,未来2年公司将迎来装机规模快速增长;铁塔战略合作伙伴,锁定5G通信基站用磷酸铁锂份额;消费电子电池有望借5G普及打开新的需求空间——6月30日研报挖矿

来源:时报资讯

作者:研报挖矿

2020-06-30 08:38

Aa

大号字

(原标题:上通五发力细分市场,未来2 年公司将迎来装机规模的快速增长,公司迎最好时代;铁塔战略合作伙伴锁定5G 通信基站用磷酸铁锂份额;消费电子电池有望借5G 普及打开新的需求空间——6月30日研报挖矿)

摘要

1.鹏辉能源:上通五发力细分市场,未来2年公司将迎来装机规模的快速增长,公司迎最好时代;铁塔战略合作伙伴锁定5G 通信基站用磷酸铁锂份额;消费电子电池有望借5G 普及打开新的需求空间

2.亿联网络:全球SIP龙头,行业渗透率有较大提升空间;入局云视频会议市场,VCS 业务迅速成长;5G赋能,云视频百亿级的增量空间即将打开。

3.光伏竞价项目规模符合预期,随着下半年海外市场转暖、国内新增项目指标集中落地,行业有望迎来需求显著修复,重点推荐制造端高成长优势龙头。标的:隆基股份、通威股份、福斯特、东方日升、晶科能源、阳光电源。正文

1

上通五发力细分市场,未来2 年公司将迎来装机规模的快速增长,公司迎最好时代;铁塔战略合作伙伴锁定5G 通信基站用磷酸铁锂份额;消费电子电池有望借5G 普及打开新的需求空间(**证券)

(一)、动力电池:上通五发力细分市场,公司迎最好时代。疫情之后,上汽通用五菱开始发力纯电动市场,推出五菱宏光/五菱荣光专用车以及E300/E300p 和宏光mini 微型车等多达9 款车型。其中宏光mini 自发布日起订单超过2 万辆,上通五计划将宏光mini 产能提升至2 万台/月来满足销售需求。今年是上通五全面发力新能源领域的元年,而公司是上通五动力电池战略合作方,动力电池配套占上通五车型比例超过40%,未来2 年公司将迎来装机规模的快速增长。

经过下半年市场培育,预计2021年上通五电动车系列产品将持续放量,鹏辉能源独家配套五菱荣光EV和五菱工业的同款车型,同时是E100/200和E300的主要供应商,预计2021年电池配套规模将大幅提升至2.34GWh。

(二)、储能电池:中标铁塔,锁定5G通信基站用磷酸铁锂份额。随着5G基站建设提速,通信基站备用电池铁锂化趋势同样明显,未来5年预计5G基站备用电池需求总量将达到160GWh。公司一季度斩获中国铁塔10%招标份额,约200MWh 的铁锂电池订单。在中国移动1.95GWh 招标项目中,公司报价排名第11,接近中标价。公司磷酸铁锂电芯成本已经降至0.5 元/wh 以下,储能用铁锂电芯成本更低,预计下半年及明后年的招标项目,公司将有更多收获。公司是中国铁塔战略合作伙伴,2019年直接和间接供应电池在铁塔供应商体系名列前三,有望直接受益5G基站提速。

(三)、 消费电子电池有望借5G 普及打开新的需求空间。消费电子电池是公司业务重心,从2018年至2020年,公司陆续为共享单车、扫地机器人、蓝牙音箱、TWS耳机、电子烟、TPMS等产品提供小型电池。随着5G时代到来,万物互联将催生更多新型电子产品和更换可充电锂电池的老产品。

电子烟电池:公司日产能75万只,含35万只方形电池和30万只圆柱电池。目前电子烟电池圆柱较多。下游客户赶在5月23日的美国电子烟认证之前尽量多的出口,给公司带来瞬时订单,上半年基本满产运行,其中Q1出货量约2000万只,预计上半年实现收入1.1亿;下半年订单转为正常,预计9000万收入,全年贡献2亿收入和3000万利润。

TWS 耳机电池:Q1约300万只耳机电池和150只电池盒电池;4月份后逐步恢复到100多万只/月,预计Q2出货量500万只耳机电池和250万只电池盒电池,贡献收入7500万。公司全年目标是3000万只。受疫情影响,海外订单延迟交付,而国内新开拓了批量小客户,单价较JBL略低。随着下半年JBL订单转好,全年TWS 耳机电池有望完成3000万只目标。

轻型动力电池:公司深度合作超威,小牛,哈喽换电和铁塔换电项目,第三代20Ah 软包铁锂换电方案已经成为行业标杆,并于近期斩获中国两轮车锂电池十大品牌。近年电动自行车公众出行,私人出行铅酸换锂电趋势比较明显,有望带动公司磷酸铁锂电池销量。

(四)、财务预测与投资建议:预计2020-2022 年分别实现营业收入39.89/59.53/77.73 亿元;实现归母净利润3.72/5.13/6.62 亿元;对应EPS分别为0.88/1.22/1.58 元,对应当前估值17.6/12.7/9.9 倍。参考可比公司2020 年平均估值27倍,公司目标价为23.76 元,维持“买入”评级。

2

全球SIP龙头,行业渗透率有较大提升空间;入局云视频会议市场,VCS 业务迅速成长;5G赋能,云视频百亿级的增量空间即将打开(**证券)

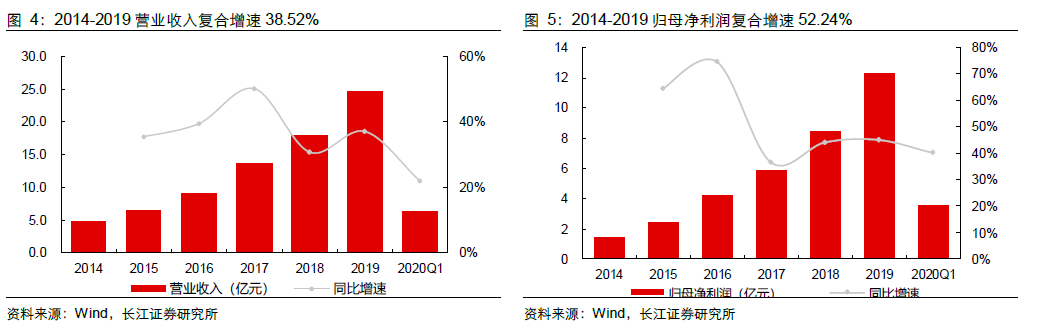

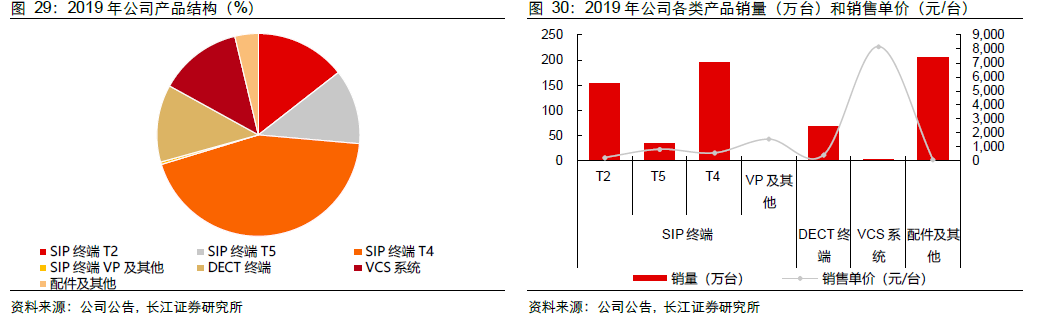

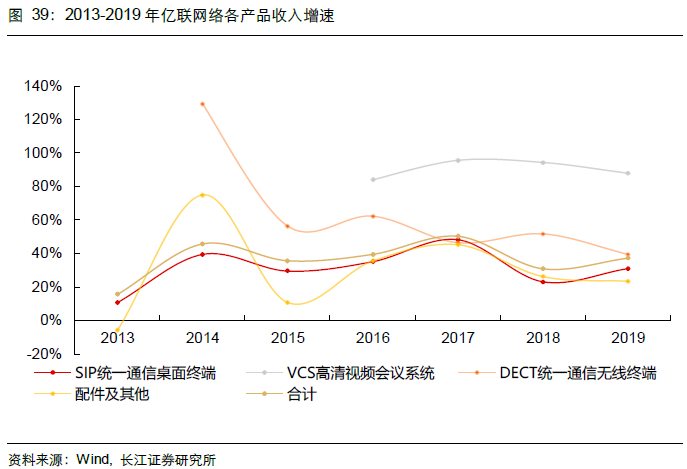

(一)、全球SIP龙头,引领统一通信行业发展。亿联网络公司自成立以来,一直聚焦深耕企业通信领域,核心业务为SIP业务,2019年高端T4、T5系列销售加速,带动业务整体毛利率达64.89%。

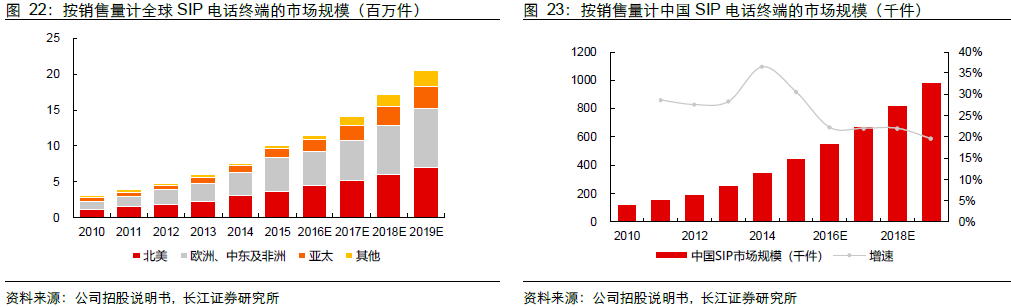

公司以外协加工与渠道分销的模式,持续强化盈利能力,SIP业务以高性价比的优势切入海外市场,初期定位于中小企业用户,后期借助高端产品及产业合作逐渐进入中大企业客户。根据Frost&Sullivan最新数据,2018年公司在SIP话机全球市占率为27.3%,蝉联全球第一。

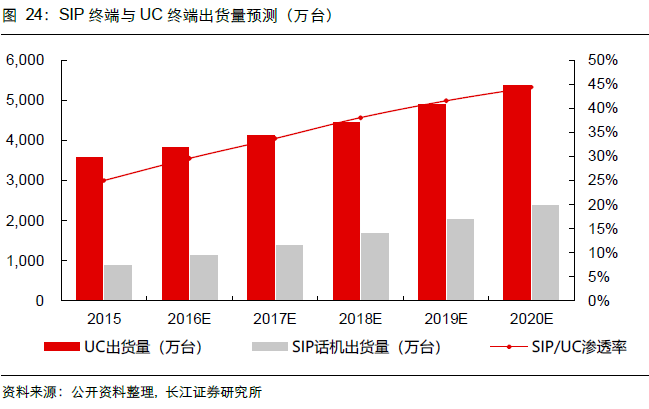

预计全球SIP/UC终端渗透率由2015年的25%上升到2020年的44%,未来仍有较大渗透空间,SIP业务有望持续为公司带来长期稳定的收入和业绩贡献。

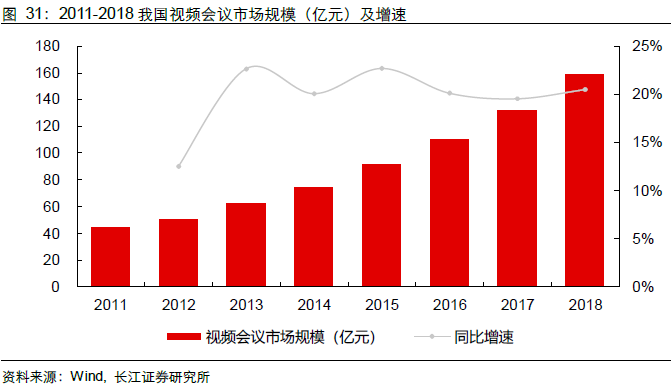

(二)、入局云视频会议市场,VCS业务成长迅速。据IDC数据显示,国内以云视频为代表的软件会议市场未来5年CAGR为25%。公司由“硬件”到“软件”开拓云视频会议市场,VCS业务表现亮眼,2019年公司VCS业务实现收入3.29亿,同比增长87.93%,销售占比从2015年的3.79%提升到13.24%。

凭借在中小企业的深厚积淀,公司有望借助渠道、品牌等优势实现云视频会议领域的快速扩张。VCS为公司的重要战略方向,产品在系统容量、稳定性、网络环境适应性、功能丰富性等方面均有了显著提升,达到了行业先进水平。同时,国内、海外渠道建设齐头并进,海外市场在部分国家取得明显突破;国内渠道实现了区域上的全覆盖。

(三)、5G赋能,云视频未来增速可期。5G下的云视频会议不仅将具有高品质的音视频功能,还可以实现各种办公资料高效快速共享以及文件传输,以及屏幕同享与视频直播的在线演示和互动。此外5G大带宽、低时延,将赋能云视频会议更灵活便捷、高效易用,云视频应用场景拓宽,垂直深入各行业拉动需求,通过“云视频+垂直行业”的模式,可打开百亿级的增量空间。

(四):盈利预测及投资建议:全球范围看,当前SIP行业渗透率仍较低,未来仍有较大提升空间,SIP业务有望持续为公司带来长期稳定的收入增长。作为公司战略方向,VCS业务市场空间广阔,主要分自建式和公有云两种部署方式,其目标客户、收费模式存在差异化竞争。不论是自建模式还是以腾讯会议为代表的公有云模式,其系统的核心部分均在软件,通过软件实现高附加值的功能。虽然公司截至目前VCS业务的主要收入来自于自建模式,但公有云模式是未来的趋势,为适应该趋势,公司已经投入资源积极开发云平台,逐渐打造公司新增长极。5G赋能,云视频未来增速可期,公司战略布局,带来长远发展机遇。长江证券预计2020-2022年归母净利润15.33亿元、19.87亿元、25.62亿元,对应PE 39X、30X、24X,重点推荐,“买入”评级。

3

光伏竞价项目规模符合预期,随着下半年海外市场转暖、国内新增项目指标集中落地,行业有望迎来需求显著修复,重点推荐制造端高成长优势龙头。(**证券)

6 月28 日,国家能源局公布2020 年光伏发电项目国补竞价结果,拟纳入竞价补贴项目总容量25.97GW(较2019 年竞价指标增加14%),项目规模基本符合预期。

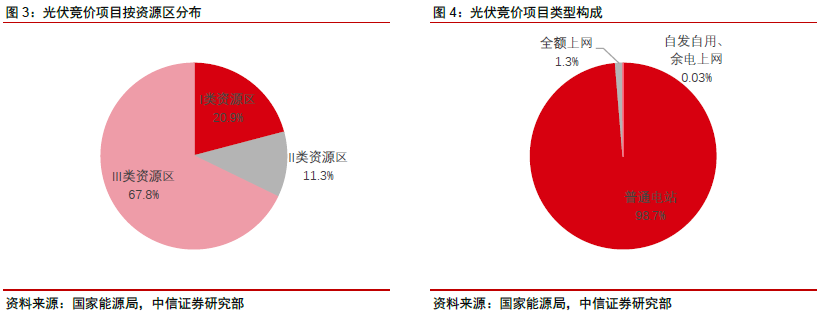

从项目类型看,包括普通光伏电站295个,装机容量25.63GW,容量占比98.7%;全额上网分布式项目137个,装机容量0.33GW,容量占比1.3%;自发自用、余电上网分布式项目2 个,装机容量0.01GW,容量占比0.03%。从资源区看,I 类资源区项目容量占比20.9%,II 类资源区项目容量占比11.3%,III 类资源区项目容量占比67.8%。

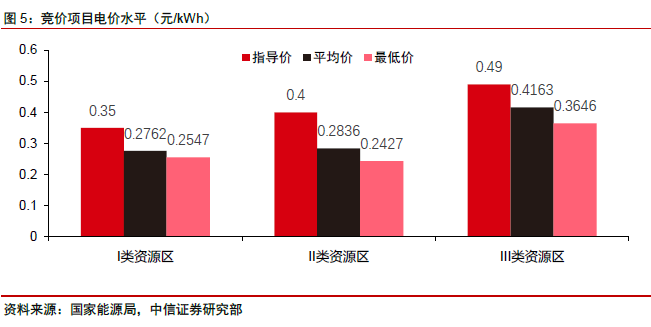

(一)、竞价项目补贴依赖度持续下降,有望维持合理收益。分资源地来看,I-III 类资源区平均加权电价确定为0.2762、0.2836、0.4163 元/kWh,相较于0.35、0.4、0.49 元/kWh 的指导电价,平均降幅分别为0.0738、0.1164、0.0737 元/kWh,对应平均度电补贴分别为0.0158、0.0348、0.038 元/kWh。

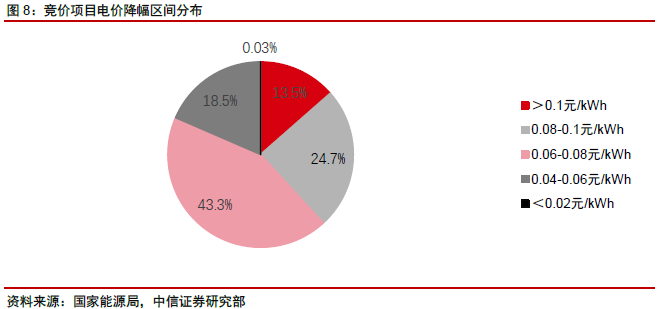

分项目来看,加权平均度电补贴降至0.033元/kWh(较2019 年平均水平下降0.032 元/kWh),其中普通电站及全额上网分布式项目平均补贴降至0.033元/kWh(较2019 年下降0.0368 元/kWh),自发自用、余电上网分布式平均补贴降至0.03 元/kWh(较2019 年下降0.0104元/kWh)。在维持IRR 8%以上的合理收益的前提下,补贴依赖度继续明显下降,国内光伏即将全面进入平价上网阶段。

(二)、国内全年光伏装机有望达45GW。与2019 年版竞价项目相同,本年度竞价项目仍享有半年的并网宽限期,即对于2020 年底前未全容量建成并网的,每逾期1个季度并网补贴降低0.01 元/kWh,逾期2 个季度后取消补贴资格。在光伏产业

链价格阶段性触底、以及业主方对较高补贴收益率的追求下,预计大部分竞价项目有望于年内落地,下半年装机并网的竞价项目或将近20GW。此外,考虑上半年装机的结转竞价项目约8GW、户用光伏约6GW、平价项目约6GW、特高压配套及领跑者奖励项目约5GW,预计国内全年光伏装机有望达45GW 左右。

(三)投资策略:光伏竞价项目规模符合预期,随着下半年海外市场转暖、国内新增项目指标集中落地,行业有望迎来需求显著修复,重点推荐:隆基股份、通威股份、福斯特、东方日升、晶科能源、阳光电源。

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘巧玲

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41