时报资讯

2024-02-27 08:35

光伏行业高景气+技术迭代,设备供应商将率先受益,公司为组件设备龙头,TOPCon、HJT、钙钛矿电池设备接力成为新增长极——1月19日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-01-19 08:37

Aa

大号字

投资要点:

1、光伏行业高景气+技术迭代,设备供应商将率先受益

2、组件设备龙头,TOPCon、HJT、钙钛矿电池设备接力成为新增长极

3、包装机械设备:公司龙头地位稳固,海内外市场齐发力

4、投资建议

京山轻机(000821)

一、光伏行业高景气+技术迭代,设备供应商将率先受益

光伏行业之前由政策和技术驱动,未来技术驱动成本下降,平价时代有望来临。2010年至2020年期间,全球太阳能光伏发电的LCOE降幅达85%,从0.381美元/kWh降至0.057美元/kWh,2022年将降至0.04美元/kWh。受益光伏高景气度,组件产能、产量均大幅增长。2022年上半年光伏组件招标量已达86.7GW,接近2021年全年招标量的两倍,同时中标量也创纪录地达到87.5GW。

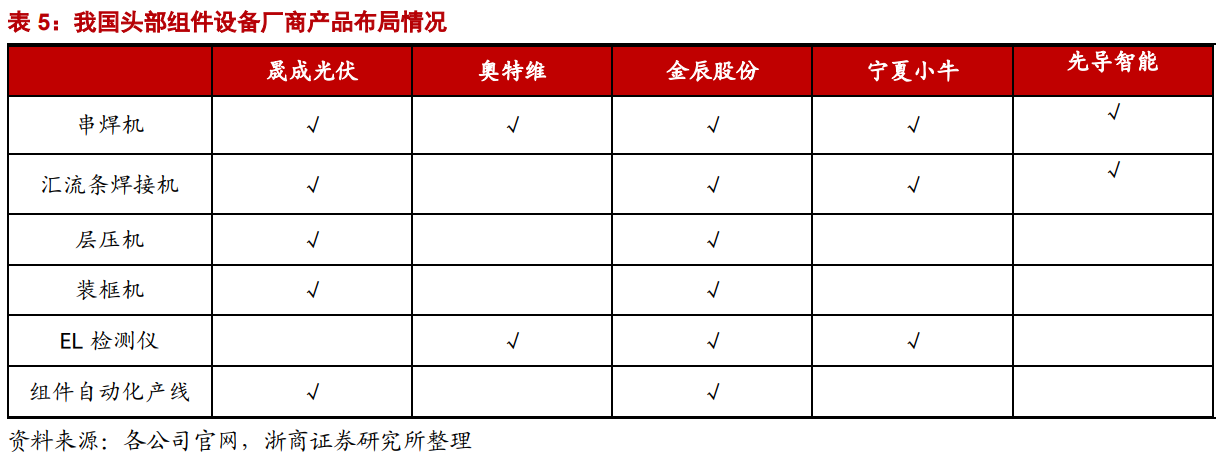

光伏组件加工核心设备有串焊机、层压机、自动化流水线等。目前光伏组件设备基本已全部实现国产化。预计组件设备(流水线+层压机)受益技术迭代较少,未来主要需求将受益光伏新增装机量的稳步增长+存量产线的更新替换。预计2025年组件设备(流水线+层压机)市场规模达100亿元,2022-2025年CAGR=16%。

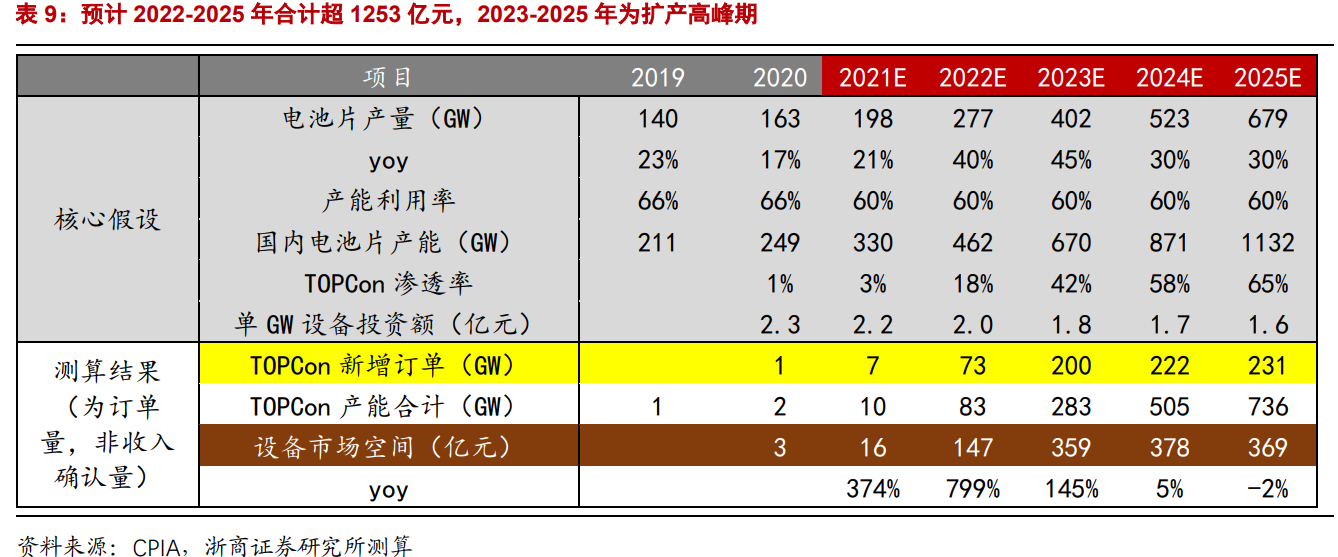

光伏行业的核心是“降本+升效”、降低度电成本。单晶电池技术的不断迭代,带来转换效率从2014年的19%上升至2020年的23%-24%,预计未来有望迈向30%。1)TOPCon产线投资强度接近PERC,与PERC产线兼容性强且转换成本低。薄膜沉积设备为TOPCon核心设备,主要有LPCVD、PECVD、PVD三种技术路线。捷佳伟创、拉普拉斯均具备TOPCon多流程工艺设备研发能力,其中捷佳伟创能够交付TOPCon整线设备;海目星、帝尔激光、捷佳伟创、英诺激光等均有专注于激光设备在TOPCon技术路线上的应用;京山轻机、金辰股份等厂商则致力于核心环节镀膜设备研发。TOPCon产业化元年开启,预计2022-2025年设备市场空间合计超1253亿元,2023-2025年为TOPCon扩产高峰期。

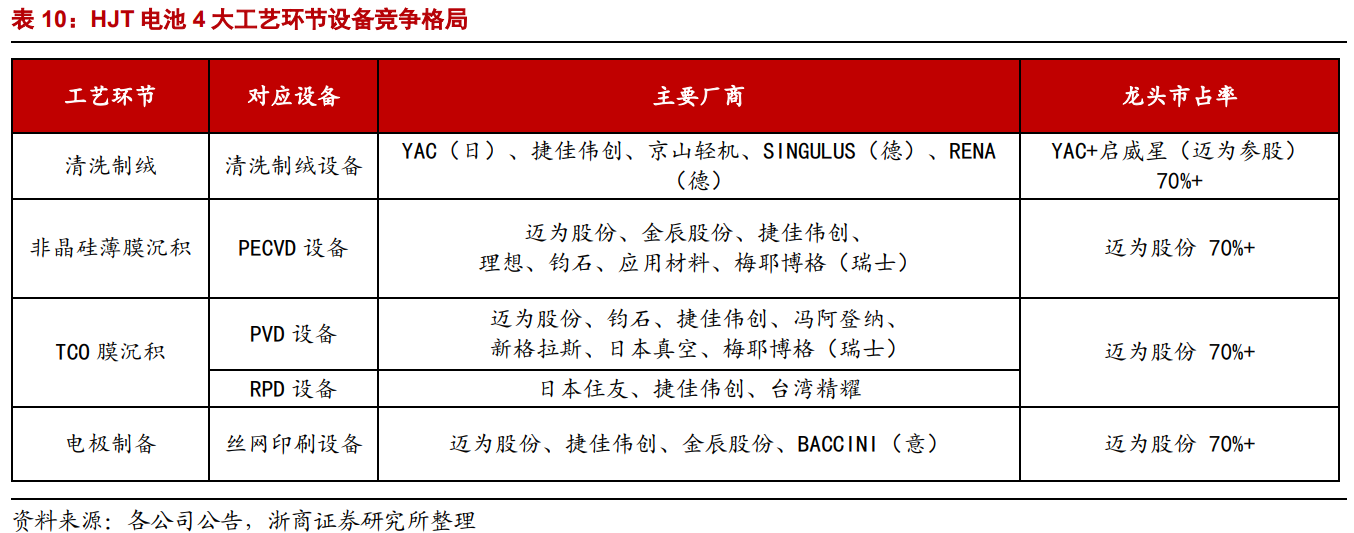

2)HJT工艺与PERC差异大,但其核心工艺流程只有4步,对应设备为清洗制绒设备、PECVD设备、PVD/RPD设备和丝网印刷设备。其中价值量最高的为PECVD设备,设备投资额占比达到50%。迈为股份、捷佳伟创、钧石能源具备HJT整线设备交付能力。理想万里晖、金辰股份均布局核心设备PECVD,晟成光伏也在2022年推出清洗制绒设备。随着银包铜、银浆国产化、电镀铜等降本技术发展,HJT产业化有望加速,预计2025年HJT设备订单市场空间有望达602亿元,CAGR=84%。

3)钙钛矿-硅异质结叠层电池具备高效率、低成本优势,理论极限效率有望达43%以上。但受制于稳定性不足、大尺寸大面积组件转换效率低等问题,钙钛矿电池距离大规模产业化仍有待突破。钙钛矿电池生产设备主要包括钙钛矿印刷设备和真空镀膜设备。国内钙钛矿电池生产企业主要有纤纳光电、协鑫光电、极电光能等,设备厂商主要有晟成光伏、德沪涂膜、迈为股份、捷佳伟创、众能光电、帝尔激光等。预计2030年钙钛矿设备市场空间达836亿元,2022-2030年CAGR=80%。

二、组件设备龙头,TOPCon、HJT、钙钛矿电池设备接力成为新增长极

为满足下游客户需求,公司积极扩张组件设备产能。2021年公司公告投资10亿元建设晟成光伏智能装备制造中心项目,该项目建成后预计新增年产能高端光伏组件自动化产线116条、光伏组件单机318台。公司在组件自动化产线方面优势也为层压机推向市场打下良好基础,目前已成功为晶科、晶澳、天合、阿特斯等近40家光伏企业提供层压机产品。2022上半年公司在土耳其市场客户呈现爆发式增长、在印度市场与头部客户签订项目订单、在美国和欧洲市场因本土化制造需求、外销订单增长也将实现突破。

公司自2020年起开始布局TOPCon核心设备研发。TOPCon二合一镀膜设备已于2022年6月正式交付客户,目前正在进行调试验证。2023年为TOPCon行业扩产大年,随着公司设备在客户端验证完成、并后续逐步推向市场,有望受益TOPCon行业扩产、为公司未来业绩带来新的增长点。

公司与金石能源在HJT设备领域开展深度合作。根据公司投资者公告,未来金石、金石关联方及其推荐的第三方向公司采购的清洗制绒设备订单应不低于10GW。2021年11月30日,公司首台HJT清洗制绒设备成功交付客户,经客户验证后产能、碎片率、良率等指标都已达到要求,满足大规模量产条件。2022年12月19日,公司下属控股子公司昆山晟成光电科技与金石能源签订4GW清洗制绒设备(含配套自动化)、前清洗设备(含配套自动化)、蚀刻清洗设备,公司在HJT领域实现GW级订单放量。我们预计随着2023年HJT“降本增效”性价比进一步提升、进入与PERC相比的性价比临界点,HJT扩产有望提速,公司将受益HJT行业景气度提升。

公司目前在钙钛矿设备布局主要包括PVD镀膜设备、蒸镀设备、ALD镀膜设备、玻璃清洗机、钙钛矿干燥设备、组件封装设备等,具备钙钛矿电池整线设备交付能力,如能保持先发优势,未来将充分受益钙钛矿产业化浪潮。2022年6月,公司团簇型多腔式蒸镀设备实现量产交付客户(具备成熟的供货能力)。

三、包装机械设备:公司龙头地位稳固,海内外市场齐发力

公司深耕行业近五十年,主要产品包括瓦楞纸板生产线、智能水性印刷、数码印刷、智能工厂全场景解决方案等,2020年公司市占率23.4%位居第一,过去5年营收CAGR=12.3%。公司积极推动海外市场拓张,2021年公司在欧洲市场合计收到包装设备订单2000多万美元,相较此前零散订单已形成规模。预计该板块未来将稳健增长。

四、投资建议

浙商证券预计公司2022-2024年实现归母净利润2.7/4.2/5.6亿元(2021-2024年CAGR=57%),同比增长87%/55%/32%,对应PE为43/28/21倍。首次覆盖,给予“买入”评级。

风险提示:新产品市场推广不及预期风险;行业景气下行风险;市场竞争风险。

研报来源:浙商证券《京山轻机深度报告》,分析师:邱世梁(执业证书号:S1230520050001)等,2023年1月17日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 郑灶金

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41