时报资讯

2024-02-27 08:35

光伏行业景气上行,带动公司光伏封装胶膜销量大幅增长,积极扩产EVA、POE封装胶膜,在热熔胶膜布局,未来有望打开业绩增长空间——1月19日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-01-19 08:36

Aa

大号字

投资要点:

1、行业:高性能粘接材料、下游向好促需求

2、公司优势:扩产贡献增量、研发构筑壁垒

3、盈利预测

鹿山新材(603051)

一、行业:高性能粘接材料、下游向好促需求

1)封装胶膜具有延长组件使用寿命和提升组件发电效率的作用,是光伏组件的核心组成材料之一。目前市场上主流的封装胶膜包括透明EVA胶膜、白色EVA胶膜、POE胶膜和EPE胶膜。光伏平价上网带动光伏组件降本增效的趋势日益显著,市场对高效产品的需求越来越旺盛,推动光伏电池片更新迭代。电池片技术升级迭代对光伏封装胶膜提出了更高的要求,推动光伏胶膜需求结构转换。2018-2020年我国POE胶膜和共挤型POE胶膜合计市占率从9.3%上升至25.5%,提升16.2pct。未来随着双玻组件市场占比的提升,POE胶膜和共挤型POE胶膜合计市占率有望进一步上行。

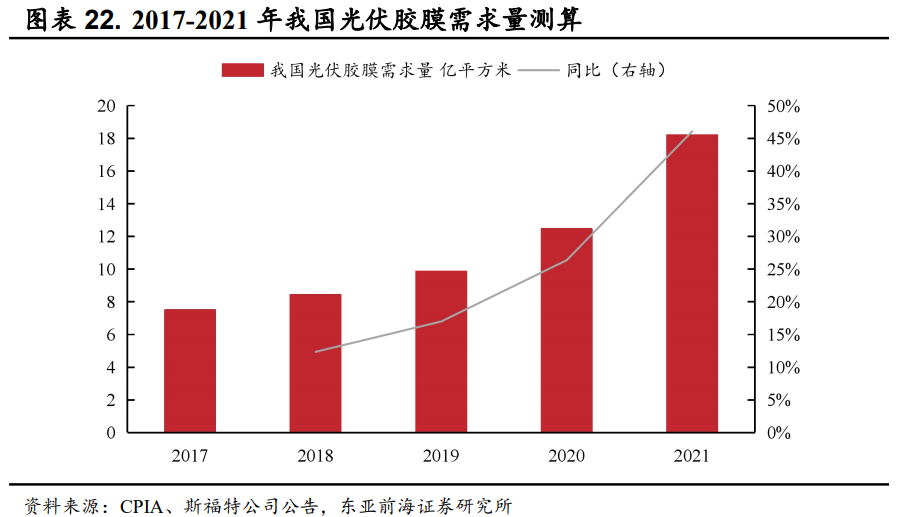

2021年我国光伏胶膜行业市占率排名前四的企业分别为福斯特、斯威克、海优新材和赛伍技术,市占率合计达86%。其中福斯特市占率最高,达50%,其次为斯威克和海优新材,市占率分别为18%和13%。“双碳”背景下,我国光伏新增装机容量快速增长,带动光伏组件产量稳步增长,进而带动光伏胶膜需求上行。2017-2021年我国光伏胶膜需求量从7.5亿平方米增长至2021年的18.20亿平方米。未来随着光伏组件产量持续提升,光伏封装胶膜需求有望进一步上行。

2)复合建材热熔胶主要用于复合建筑材料的粘合,对其性能及稳定性起核心作用。塑料管道产量稳步提升带动复合建材热熔胶需求上行。近年来,我国加强市政给排水设施建设,有望带动塑料管道需求进一步上行,进而带动复合建材热熔胶需求增长。政策推动建材行业绿色化改造,有望带动复合建材热熔胶需求上行。

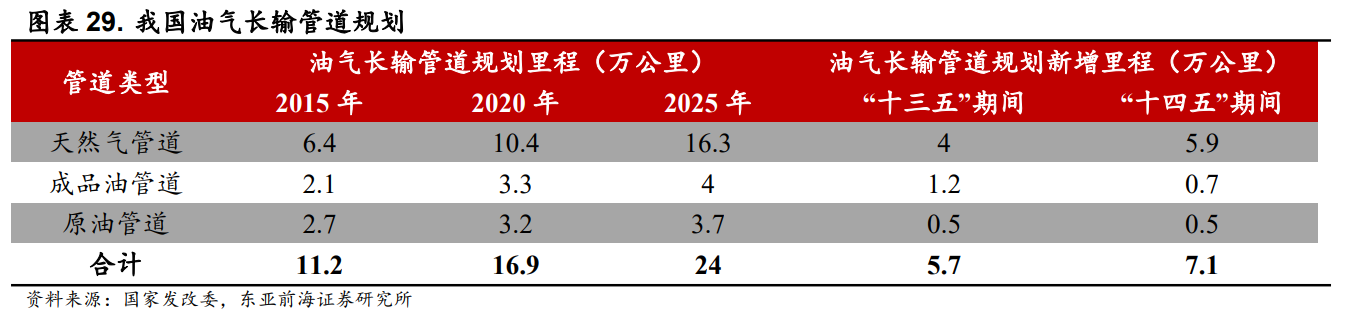

油气管道防腐热熔胶主要用于输送管道外层的粘接和防护。公司油气管道防腐热熔胶主要应用于天然气、石油、成品油等输送管道外层的粘接与防护,具有保温、防腐等效果。2025年我国油气长输管道规划里程将达24万公里,我国管道输油(气)里程持续增长带动油气管道防腐热熔胶需求上行。

二、公司优势:扩产贡献增量、研发构筑壁垒

1)待功能性聚烯烃热熔胶扩产和技改项目实施完成后,公司功能性聚烯烃热熔胶产能有望达约11.05万吨/年:公司功能性聚烯烃热熔胶扩产项目预计于2023年12月投产。目前公司的复合建材热熔胶已应用于国内外多个大型工程以及中国高铁列车车厢制造,产品市场影响力不断扩大。公司油气管道防腐热熔胶已被中石油、中石化、中海油、宝钢股份、华菱集团、金洲管道等多家下游知名客户应用,同时可在国际市场上与国外知名厂商直接竞争。

未来公司将不断拓展高阻隔包装热熔胶、锂电池软包用热熔胶、复合板材热熔胶等技术水平较高的中高端产品,并不断和拓展和提升产品质量、性能,以实现全面的进口替代。

2)公司热熔胶膜项目包括TOCF光学膜项目和太阳能电池封装胶膜:公司拟建设年产150万平方米TOCF光学膜,提高生产能力。公司持续加大光伏封装胶膜产能建设,2023年总产能有望达3亿/年。

公司TOCF光学膜产品的性能、质量及生产工艺均已成熟,获取了较为丰富的客户订单,客户基础良好,目前已成功在平板显示市场取得了一定的份额。未来随着平板显示行业的持续增长以及公司产能的提升,业绩有望贡献新增量。太阳能封装胶膜生产线项目正稳步推进中,预计2023年3月份达产。

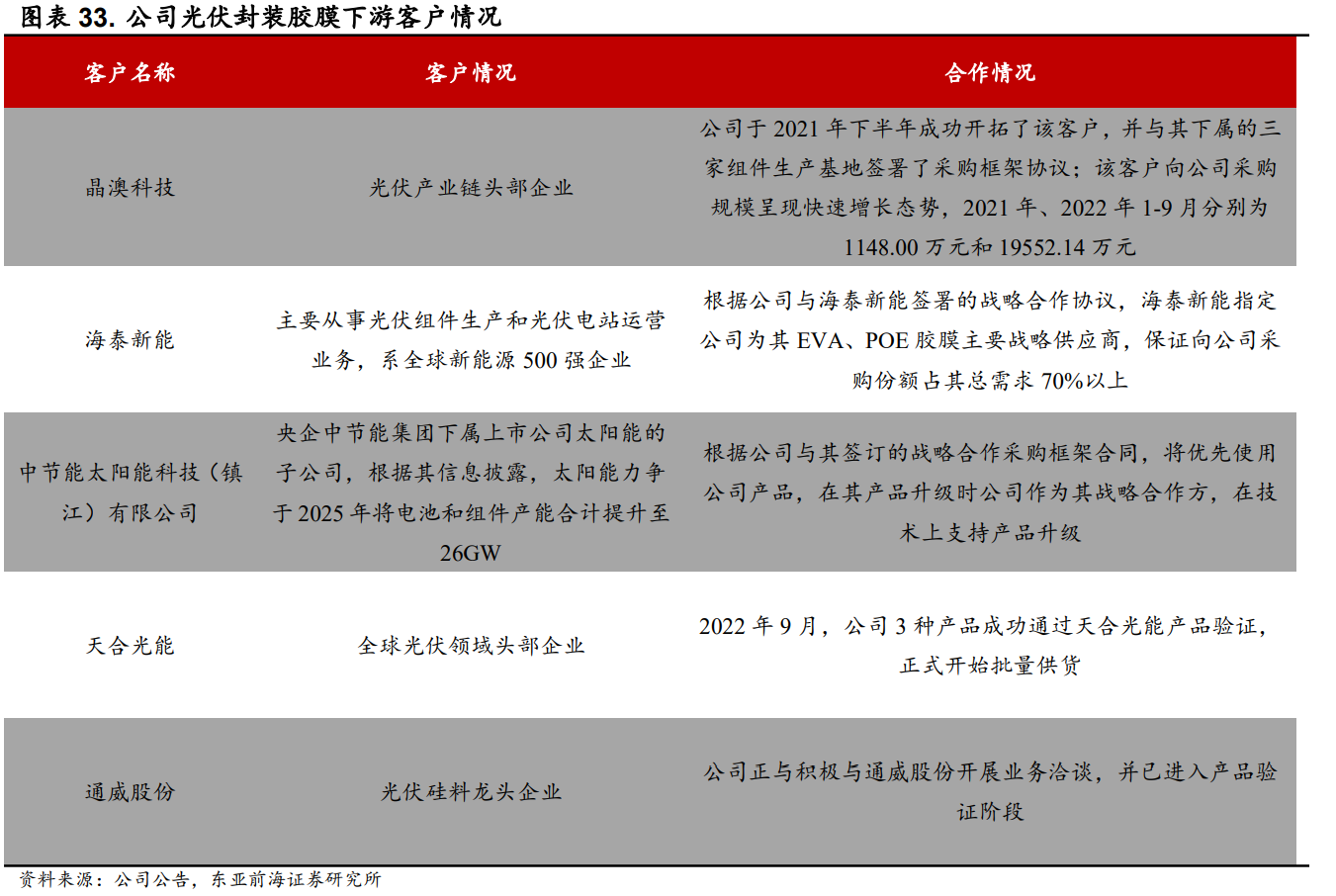

公司持续推进光伏封装胶膜技术升级,陆续增加了产品种类,包括黑色组件用红外高反射黑色胶膜、N型TOPCon电池专用封装胶膜、N型异质结(HJT)电池专用封装胶膜,提高产品市场竞争力。公司与光伏封装胶膜原料供应商形成了良好的合作关系,且客户资源优质。公司为海泰新能指定的EVA、POE胶膜主要战略供应商,2022年9月,公司3种产品成功通过天合光能的产品验证,正式开始批量供货。同时公司积极与通威股份开展业务洽谈,已进入产品验证阶段。

三、盈利预测

东亚前海证券预期2022/2023/2024年公司营业收入分别为23.79/29.88/38.59亿元,归母净利润分别为1.57/2.56/3.50亿元,对应EPS分别为1.69/2.74/3.75元/股,以2023年1月17日收盘价69.34元为基准,对应的PE分别为41.09/25.30/18.50倍。结合光伏封装胶膜行业高景气,看好公司未来发展。首次覆盖,给予“推荐”评级。

风险提示:原材料价格异常波动、下游需求不及预期、产品研发及技术升级迭代风险等。

研报来源:东亚前海证券《鹿山新材首次覆盖报告》,分析师:郑倩怡(资格证书S1710521010002),2023年1月18日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 郑灶金

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41