证券时报·e公司

曾剑

07-01 19:40

券商、保险板块拉升!601628,尾盘冲击涨停

来源:证券时报

作者:吴永芳

2026-07-01 16:50

Aa

大号字

7月首个交易日,A股市场风格再度切换,主要股指走势现明显分化,沪指重返4100点上方,创业板指、科创综指双双回落走低。

具体来看,沪指在保险、券商等板块的带动下震荡上扬,盘中一度涨超1%;创业板指、科创综指午后加速跳水。截至收盘,沪指涨0.44%报4112.45点,北证50指数涨1.1%,深证成指跌0.53%,创业板指跌1.89%,科创综指跌1.34%,沪深北三市合计成交约3.68万亿元,较此前一日增加3890亿元。

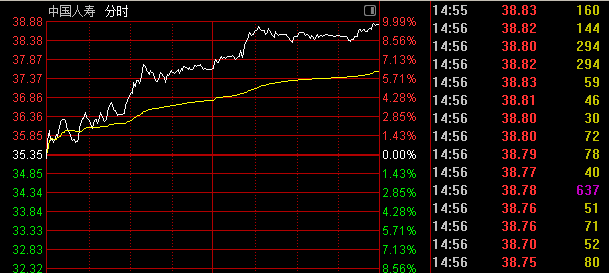

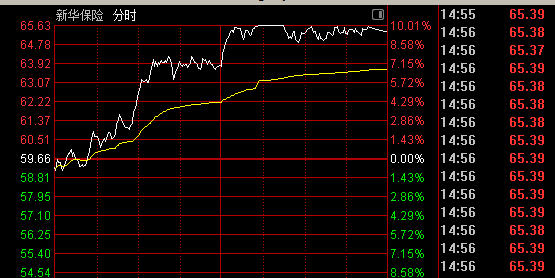

A股市场超4300股飘红,券商、保险板块联袂大涨,中国人寿(601628)尾盘冲击涨停,新华保险盘中一度涨停;华安证券、国盛证券、天风证券等均涨停,招商证券、长江证券盘中一度涨停;农业板块崛起,猪肉、鸡肉概念股表现亮眼,新希望、湘佳股份、益生股份等涨停;创新药概念午后拉升,汇宇制药、宣泰医药20%涨停,艾力斯涨超15%创历史新高;氟概念爆发,多氟多涨停斩获3连板,三美股份连续两日涨停;工业气体概念活跃,金宏气体20%涨停,和远气体午后亦涨停,中船特气涨超8%;CPO、PCB概念双双回落,中天科技盘中一度跌停,源杰科技跌近7%,新易盛、天孚通信跌超5%,中际旭创跌超3%;半导体板块走低,寒武纪跌近7%,兆易创新跌超5%,全日成交432亿元,位居A股成交额首位。

券商、保险板块拉升

保险板块盘中大幅飙升,中国人寿涨9.7%,尾盘逼近涨停;新华保险涨9.59%,盘中一度涨停;中国平安涨近4%。

对于该板块,国泰海通证券指出,当前保险股仍然受非理性交易因素的扰动,而头部险企的盈利呈现改善趋势,寿险负债端短期增速受高基数扰动但中长期需求韧性仍在,建议积极关注利率企稳预期下保险股估值修复机会。

券商板块强势上扬,截至收盘,天风证券、国盛证券、华安证券涨停;招商证券、长江证券涨超8%,盘中均一度涨停;广发证券、东方财富涨超5%。

机构表示,目前A股市场交投持续活跃,为行业基本面景气度上行提供坚实支撑。当前板块估值处于历史底部区域,板块配置性价比较高。

中原证券指出,6月中旬以来券商板块由前期的持续弱势运行显著转强,资金回流迹象明显、信心得到有效修复,后续有望从阶段性补涨向偏强震荡回升演绎,并有望在市场关注提升的加持下逐步收复年内跌幅。目前券商板块P/B仍与近十年1.52倍的平均估值存在明显距离,板块内超六成个股估值低于板块平均估值,后续结构性行情有望维持相对活跃,积极保持对政策面、市场面以及券商板块的持续关注。

创新药概念崛起

创新药概念午后发力走高,截至收盘,汇宇制药、宣泰医药20%涨停,前沿生物涨近19%,艾力斯涨超15%,泽璟制药、三生国健等涨超10%,昂利康、海南海药亦涨停。

机构表示,随着国内创新药企临床管线全球竞争力持续提升、医保政策及商保对创新药加速倾斜,多家创新药企有望持续步入业绩收获期。在全球创新药资产景气度加强的背景下,当前的中国创新药板块面临基本面向上、估值向下的背离,具备极高弹性的底部投资价值。

中金指出,虽然受宏观环境、大国关系扰动、流动性轮转等因素影响,创新药板块进入短期估值回调阶段。但从产业趋势来看,中国创新药BD与临床数据读出依旧保持良好的发展趋势,License out和New co等形式证明中国创新药正在不断国际化。国内外良好的医药产业投融资,为产业带来新一轮研发投入的同时,也为上游CXO等产业带来潜在订单,制药供应有着较强业绩增长确定性。

科技股跳水

CPO、PCB概念盘中双双回落,截至收盘,中天科技跌近9%,盘中一度跌停;杰普特跌近8%,源杰科技跌近7%,新易盛、天孚通信跌超5%,中际旭创跌超3%。

半导体板块亦走低,有研新材尾盘跌停,芯源微跌超7%,寒武纪跌近7%,华虹宏力跌超6%;兆易创新跌超5%,全日成交432亿元,位居A股成交额首位。

值得注意的是,寒武纪昨日盘中大涨超9%,最高攀升至1620元/股,创历史新高,市值突破1万亿大关。公司当日晚间发布风险提示称,近期,公司股票价格累计涨幅较大,超过科创综指、上证综指等相关指数涨幅,可能存在短期上涨过快出现的下跌风险。目前公司日常经营情况正常,不存在其他应披露而未披露的重大信息。

寒武纪同时提示,公司经营业绩受宏观环境、市场竞争形势、政策环境等多种因素影响,存在不确定性。近年来,随着人工智能应用及算法的逐步普及,人工智能芯片受到了多家集成电路龙头企业的重视,该领域也成为多家初创集成电路设计公司发力的重点。总体来看,人工智能芯片技术仍处于发展阶段,技术迭代速度较快,技术发展路径尚在探索中,尚未形成具有绝对优势的架构和系统生态。随着越来越多的厂商推出人工智能芯片产品,该领域市场竞争日趋激烈。

公司采用Fabless模式经营,供应商包括 IP 授权厂商、服务器厂商、晶圆制造厂和封装测试厂等。由于集成电路整个行业链是专业化分工且技术门槛较高,加之公司及部分子公司已被列入“实体清单”,将对公司供应链的稳定造成一定风险。近年来,国内半导体行业原材料需求持续增长,上游供应短缺,采购价格整体呈上涨态势。若未来上游原材料价格持续走高,将可能对公司经营业绩产生不利影响。

兆易创新6月29日尾盘冲击涨停,最高攀升至846.66元/股,再创历史新高。当日晚间,兆易创新发布风险提示称,公司所处存储芯片行业历史上呈现显著的周期性波动特征,目前产品价格已处于历史高位,继续大幅上涨的趋势不可持续,行业供给与需求终将走向再平衡。未来,随着宏观经济环境、行业周期、市场供需关系等多重因素的变化,主要产品价格可能出现相当幅度的回落,届时对公司存储业务的产品售价、毛利率均将产生较大负面影响,从而导致公司整体盈利能力下降,存在公司经营业绩下降的风险。

公司目前所经营的存储产品属于利基存储产品,即主要供给的下游为除手机、PC、服务器以外的广泛且分散的市场,如消费、工业、网通、汽车等领域。当前相关产品价格的上涨,主要来自于主流存储市场围绕AI需求的显著增加,使得国际存储大厂将经营重心切换至相关产品领域,利基存储市场主要间接受益于供应紧张。与主流存储市场不同,利基存储市场的下游需求总量相对稳定,在行业价格快速上行的过程中,下游需求已经受到一定程度的抑制。后续伴随利基存储市场产能边际增加,价格将出现相当幅度的回落。公司为无晶圆厂模式,在当前利基存储市场整体供应短缺的背景下,存在上游合作的晶圆厂产能供给进一步紧张的风险。

责任编辑: 陈英

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

证券时报·e公司 李铭宇 07-01 19:40

-

证券时报·e公司 余胜良 07-01 19:40

-

证券时报·e公司 余胜良 07-01 19:40

-

e公司 刘茜 07-01 19:09

-

e公司 赵黎昀 07-01 19:09

运营主体为深圳证券时报社有限公司

违法和不良信息举报电话:0755-83514034 邮箱:bwb@stcn.com

中央网信办违法和不良信息举报中心

中央网信办违法和不良信息举报中心