时报资讯

2024-02-27 08:35

业绩稳步增长的优质PCB领先企业,产品结构多元议价能力强,高端产能释放驱动营收增长,享受下游景气上行红利,上涨空间近25%。——10月21日研报挖矿

来源:时报资讯

作者:研报挖矿

2021-10-21 08:37

Aa

大号字

投资要点:

1、优质PCB领先企业,业绩稳步成长;

2、产品种类丰富,议价能力强;

3、有序扩产叠加产品结构升级,驱动营收增长;

4、下游行业景气度上行,享受高速增长红利;

5、上涨空间近25%;

景旺电子(603228)

一、优质PCB领先企业,业绩稳步成长

优质PCB领先企业业务布局多元,产品三驾马车齐驱动。是国内少数产品类型覆盖刚性电路板、柔性线路板和金属基电路板的厂商。根据CPCA 发布的中国电子电路排行榜,公司2020 年CPCA 数据为综合10 位、内资PCB 企业排行榜第3 位。下游覆盖多个领域,客户优质,包括华为、富士康、海康威视等知名企业。

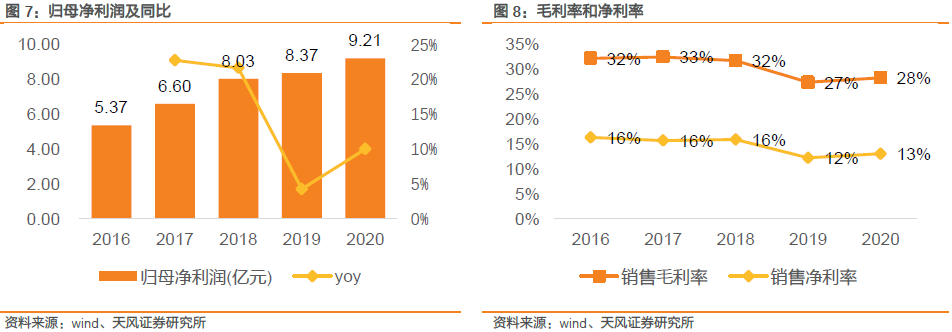

公司长期业绩稳步增长,2016-2020年营业收入由32.83亿元提升至70.64亿元,复合增长率为21%,盈利能力不断优化,净利润增长明显。2016-2020年归母净利润由5.37亿元增至9.21亿元,复合增长约达14.4%。2021H1公司实现营收43.37亿元,同比涨38.16%,归母净利润4.6亿元,同比降3.23%。

二、产品种类丰富,议价能力强

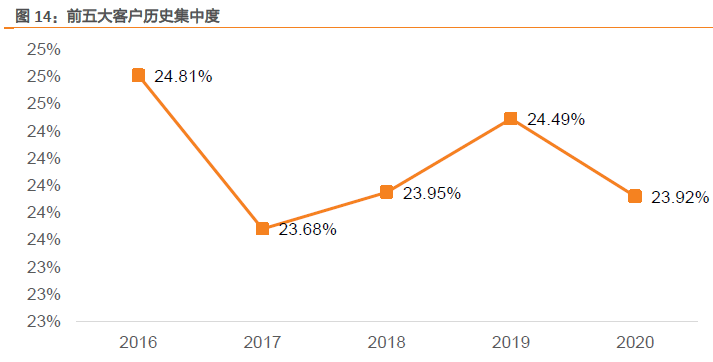

公司产品种类丰富,下游应用分布整体均衡。产品覆盖多层板、厚铜板、高频高速板、金属基电路板、双面/多层柔性电路板、高密度柔性电路板、HDI板、刚挠结合板、特种材料PCB等,20年下游占比:汽车电子22.5%,通信30%,消费电子30%,工控医疗14.5%。近5年公司前五大客户贡献营收稳定在23%-25%,客户集中度较低,不存在依赖单一客户的情况,议价能力强。

三、有序扩产叠加产品结构升级,驱动营收增长

公司产能持续扩张,产能利用率维持高位。公司在国内拥有广东深圳、广东龙川、江西吉水、珠海富山、珠海高栏港5大生产基地,共11个工厂。2015-2019年公司RPCB、FPC、MPCB的产能CAGR分别为14%、28%、12%。未来公司产能持续扩张:江西景旺(二期)、龙川FPC二期、珠海高多层、珠海HDI工厂、龙川MPCB扩产,叠加产品结构升级,贡献业绩增量。同时公司优质的客户资源使得公司能够充分消化新增产能,驱动营收增长。公司新增产能主要集中在FPC、HDI、高多层板(HLC)上,新增产能的不断释放带动公司的产品结构不断升级优化。

四、下游行业景气度上行,享受高速增长红利

下游5G、数据中心建设、汽车电动化和智能化,物联网行业景气度上行。公司持续布局5G通信/新能源汽车,不断提高产品研发和批量生产能力,叠加公司车用PCB、通信PCB产能释放期,公司有望从中受益。通信、汽车领域客户认证周期长,技术门槛高,公司覆盖通信/汽车优质客户资源,能够充分享受行业高速成长红利。

五、上涨空间近25%

天风证券预测,公司21-23年营收为89.49/103.45/116.55亿元,增速27%/16%/13%,净利润为10.56/12.83/15.39亿元,增速14.60%/21.59%/19.92%,给予公司21年20x-25x的PE估值,对应目标价24.8-31元/股,首次给予“买入”评级。

风险提示:产能爬坡不及预期、下游需求不及预期、行业竞争加剧

编辑:王轩

研报来源:天风证券《景旺电子首次覆盖报告》,分析师:潘暕(执业证书编号 S1110517070005),2021.10.20

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 郑灶金

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41