券商中国

07-19 16:15

5天回撤超40%,300900,透露多笔无人机订单!这些AI牛股大幅回调(附名单)

来源:数据宝

作者:陈见南

2026-07-19 08:09

Aa

大号字

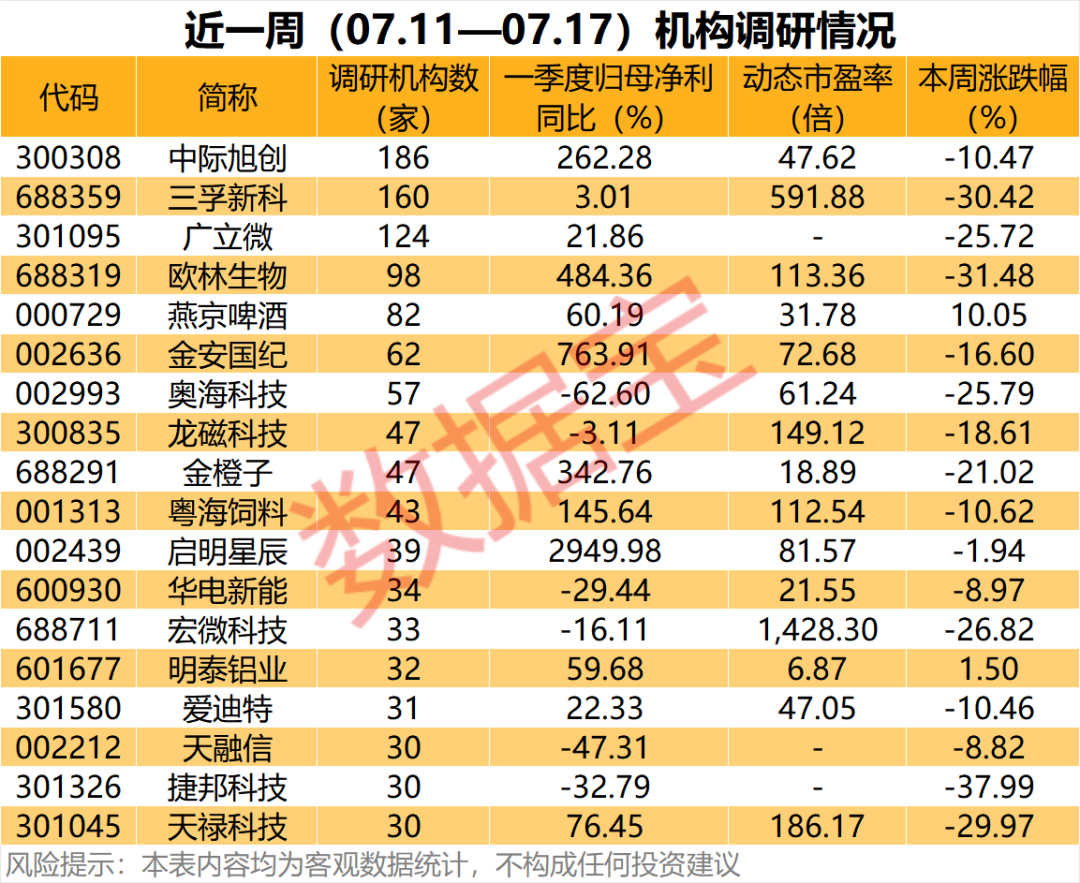

近一周,机构调研个股数量有100多只,中际旭创成为调研机构数量最多的股票。

中际旭创有186家机构调研,包括72家基金公司、33家证券公司、8家私募、17家保险公司等。

关于二季度业绩严重不及预期的传言,中际旭创表示该传言没有任何依据,给投资者带来恐慌。公司目前还没有发布业绩预告和半年报,但公司对2026年半年度经营情况和行业需求都非常有信心。此外,公司不存在故意压制股价、收入延迟等情况,也不会刻意调整业绩。公司一贯注重资本市场形象和保护投资者利益,此类传言是对公司极大误解。

中际旭创同时表示,2027年1.6T行业需求依然保持强劲,与此前预期的数量区间相比没有变化,客户数量也有所增加。2027年800G行业需求增长较此前预期更为显著。从整体客户需求来看,没有看到需求下降的情况。

公司还表示,另外,现阶段2027年的价格正在确定,市场传言的降价幅度是过于夸大的。实际上目前能大批量交付1.6T和800G的厂商并不多,涉及技术门槛、市场准入、良率等,客户实际拿到的交付量也并不多。2027年行业依然面临交付紧张,大规模交付能力才是最宝贵的。高端光模块并不是一个恶性竞争的行业。

三孚新科、广立微两只个股也获得逾百家机构调研。

三孚新科在调研中表示,公司PCB设备业务目前在手订单充足,主要涵盖VCP填孔电镀线、RTR卷对卷电镀线等,硬板电镀线还包括价值较高的40∶1高纵横比厚板和高精细线路电镀设备。受益于下游客户正处于扩产初期,设备需求释放明确,一季度订单超过2亿元。在交付能力方面,当前具备每月约8台设备的稳定交付能力,能够有效保障订单的按期履约。

广立微在调研中透露,公司的战略方向是加码硅光全产业链布局,依托LUCEDA的技术积淀与广立微的市场优势,公司将逐步覆盖硅光芯片设计、制造、测试、良率提升全环节,打造系统性解决方案。在整合方面,管理和业务整合符合公司整体预期,2025年LUCEDA发布了业界首款硅光异质异构集成PDK,并与公司合作推出了DE-Photonics和PhotonicsDRC工具,业务协同进展高效。2026年5月的新品发布会推出的Photonix 1.0亦是双方协同的重要成果。

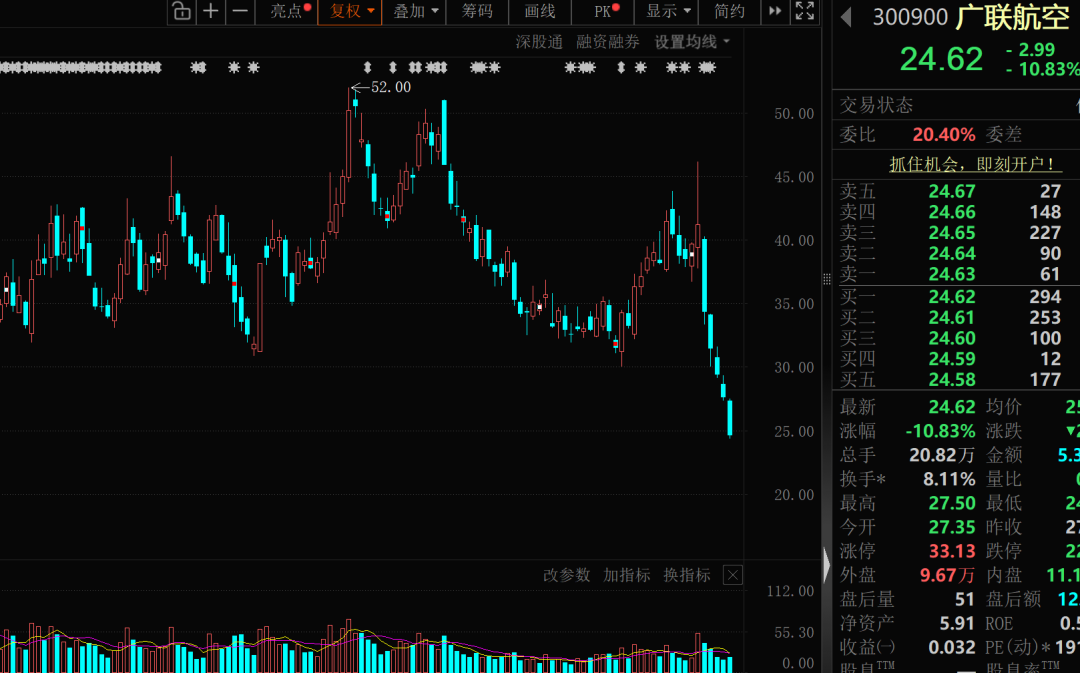

本周A股主要指数有所回调,上证指数周跌近6%,创出年内新低。梳理发现,近一周机构调研股平均下跌超10%。表现最差的个股是广联航空(300900),一周跌超40%。以周五的阶段低点对比上周五高点,该股短短五天最大回撤超47%。

广联航空在调研中透露,公司前瞻布局航空复合材料与大型无人机配套领域,自相关项目研发初期便深度介入,全程参与机型设计配套、样件试制、成型工艺验证等全流程工作,现已构建起涵盖“材料研发—零件成型—部件装配”的全链条制造体系。依托前期多年技术沉淀与型号配套经验,持续获得主机单位批量订单,实现无人机业务稳步放量。本次合同的成功落地,正是公司前置研发投入、型号深度跟进所形成的产业化成果,印证了公司的产品品质与批量交付能力获得客户持续认可,标志着公司大型无人机核心结构件业务正式步入批量供货、产业化放量新阶段,将对公司当期经营业绩形成积极拉动,夯实无人机业务增长基础。

近期机构调研股中,捷邦科技、艾森股份、三孚新科、深圳华强、宏微科技、广立微、云南锗业、中晶科技、深南电路、东方钽业等AI大牛股大幅回撤,周跌幅均超20%。

捷邦科技在调研中透露,正围绕智能终端VC均热板部件及算力服务器液冷散热两条主线推进新一轮战略升级,目标并不只是做传统加工制造,而是依托原有北美大客户及台系客户资源、精密制造体系和海内外产能布局,向具备研发驱动属性的热管理平台型公司转型。

艾森股份在调研中表示,公司聚焦光刻胶产品的竞争力构建。在先进封装领域的核心任务是推动产品在2.5D/3D先进封装中的规模化应用,着力提升国产光刻胶在该领域的市场份额。在晶圆制造方面,公司面向存储、逻辑、功率器件等不同应用场景的光刻胶产品,逐步进入研发或验证阶段。

责任编辑: 陈英

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

券商中国 07-19 16:15

-

证券时报 07-19 15:52

-

数据宝 07-19 14:41

-

券商中国 07-19 14:41

-

券商中国 07-19 14:41

运营主体为深圳证券时报社有限公司

违法和不良信息举报电话:0755-83514034 邮箱:bwb@stcn.com

中央网信办违法和不良信息举报中心

中央网信办违法和不良信息举报中心