数据宝

07-09 19:34

000932,上半年净利润预降超80%!

来源:e公司

作者:叶玲珍

2026-07-09 18:23

Aa

大号字

在供需失衡、成本高位双重压力下,钢铁行业业绩普遍走弱。

华菱钢铁上半年业绩预降超80%

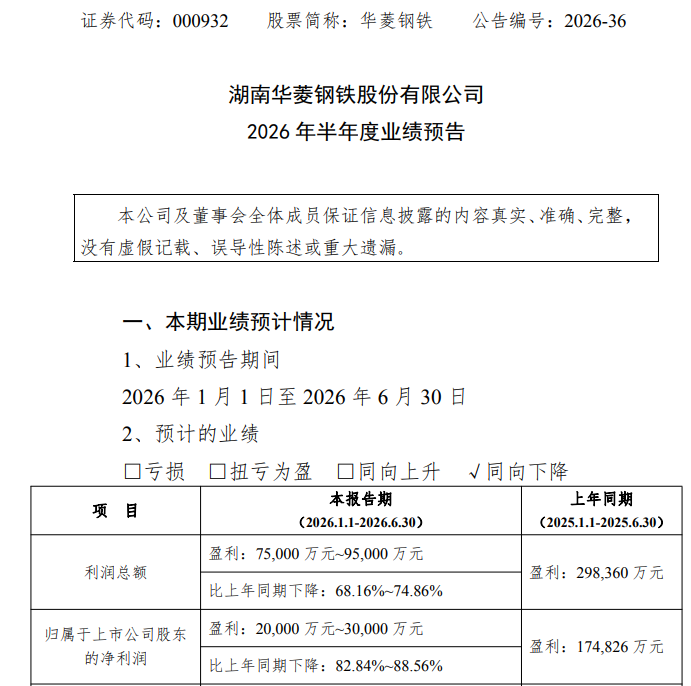

7月9日晚间,华菱钢铁(000932)发布业绩预告,预计2026年上半年净利润为2亿元至3亿元,同比下降82.84%—88.56%;扣非净利润为1.6亿元至2.4亿元,同比降幅为84.23%—89.49%。

对于业绩下滑的原因,华菱钢铁表示,2026年上半年,钢铁行业持续深度调整,结构性供需矛盾依然突出,原材料价格持续高位震荡,钢材价格区间震荡运行、波动收窄,钢铁行业盈利空间被挤压。

不过,华菱钢铁指出,公司在二季度持续推进“高端化、绿色化、智能化、精益化、国际化”五位一体的发展战略,内部生产经营情况环比已有所改善。

需要关注的是,华菱钢铁因补缴税款及滞纳金形成一次性支出,拖累本期业绩表现。公告显示,公司对2023年以来已享受的增值税加计抵减额重新进行核算,调减已享受的加计抵减额,需补缴税款4.52亿元,同时须补缴滞纳金2.44亿元。前述补缴款项计入2026年二季度当期损益。公司表示,在消化补缴税款事项的影响后,预计上半年实现利润总额7.5亿—9.5亿元。

作为区域性钢铁龙头企业,华菱钢铁在湖南省湘潭市、娄底市、衡阳市、广东省阳江市设有生产基地,产品涵盖宽厚板、热冷轧薄板、线棒材、无缝钢管四大系列近万个品种规格。

近年来,公司持续优化产品结构,推进产品向中高端、差异化跃迁,品种钢销量占比不断提升,已从2016年的32%增加到2025年的68.5%。

行业盈利承压

事实上,在钢铁行业整体供过于求的背景下,业绩下滑的不止华菱钢铁一家。

此前,重庆钢铁(601005)已披露业绩预告,预计2026年半年度净利润为-1.79亿元,亏损幅度较去年同期增加0.48亿元。

重庆钢铁同样从供需面和成本面分析了业绩下行的原因。一方面,行业供大于求,购销价差收窄,上半年国内钢材市场供需偏弱;另一方面,受全球地缘冲突和三峡大坝船闸检修影响,主要原材料铁矿石运输成本走高、矿价坚挺,煤炭受供给扰动价格快速上行。

与华菱钢铁类似,重庆钢铁在二季度通过采购近地化、生产集约化、品种结构高端化等系列举措,经营环境已出现改善,较一季度实现扭亏为盈。

中金公司研报指出,2026年钢铁行业仍处于需求减量调结构的趋势中,供需及盈利难见大幅改善,但“反内卷”下格局变革带来的结构性行情值得重视:差异化产量管控有望推进,绿色转型领先、被低估的优质现金流资产有望迎来盈利复苏与价值重估,与此同时,高端钢铁材料迎来国产替代加速拐点,利好具备高成长确定性的特钢龙头。

责任编辑: 戎艾茵

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

数据宝 07-09 19:34

-

数据宝 07-09 19:33

-

e公司 赵黎昀 07-09 19:33

-

e公司 李映泉 07-09 19:33

-

证券时报·e公司 司迪 07-09 19:32

运营主体为深圳证券时报社有限公司

违法和不良信息举报电话:0755-83514034 邮箱:bwb@stcn.com

中央网信办违法和不良信息举报中心

中央网信办违法和不良信息举报中心