证券时报

05-21 11:15

史上最大IPO,近了!详解SpaceX招股书

来源:证券时报

作者:陈霞昌

2026-05-21 11:13

Aa

大号字

备受关注的美国太空探索技术公司(SpaceX)上市有了最新进展。

当地时间5月20日,SpaceX正式向美国证券交易委员会(SEC)提交S-1版注册声明(招股书),启动首次公开募股(IPO)进程。公司计划将其A类普通股在纳斯达克股票市场(Nasdaq)及纳斯达克得克萨斯交易所(Nasdaq Texas)挂牌上市,股票代码定为“SPCX”,目前尚未确定首次公开募股价格区间及发行规模,预计将在招股书生效后尽快启动股票销售。

此前消息显示,SpaceX估值可能达1.75万亿至2万亿美元,融资750亿美元,这将使其成为历史上规模最大的IPO。

核心财务信息:星链赚钱 AI巨亏

招股书披露,SpaceX于2026年2月2日完成对xAI Holdings Corp.(xAI)的合并.合并后,SpaceX业务划分为航天(Space segment)、连接(Connectivity segment)、人工智能(AI segment)三大板块。核心财务数据显示,2026年第一季度公司合并营收达46.94亿美元,营业亏损19.43亿美元,调整后EBITDA为11.27亿美元;2025年全年合并营收186.74亿美元,营业亏损25.89亿美元,调整后EBITDA为65.84亿美元。

分板块来看,航天板块聚焦运载火箭研发、发射及相关服务,2026年一季度营收6.19亿美元,营业亏损6.62亿美元,研发投入达9.3亿美元,主要用于下一代星舰(Starship)运载火箭项目的研发;2025年全年营收40.86亿美元,营业亏损6.57亿美元,研发投入30.04亿美元。

连接板块以Starlink星链业务为核心,是唯一实现盈利的板块,2026年一季度营收32.57亿美元,营业利润11.88亿美元,调整后EBITDA 20.87亿美元;2025年全年营收113.87亿美元,同比增长49.8%,营业利润44.23亿美元,同比增长120.4%,调整后EBITDA 71.68亿美元,同比增长86.2%,增长主要得益于用户规模扩大、企业客户采用率提升及网络效率优化。

人工智能板块主要围绕Grok模型研发、算力基础设施建设展开,2026年一季度营收8.18亿美元,营业亏损24.69亿美元;2025年全年营收32.01亿美元,营业亏损63.55亿美元。公司强调,亏损主要系处于发展初期,需持续投入算力基础设施建设及研发。

资本开支方面,2026年一季度公司总资本开支101.07亿美元,其中航天板块10.52亿美元、连接板块13.32亿美元、AI板块77.23亿美元;2025年全年总资本开支207.37亿美元,三大板块分别为38.32亿美元、41.78亿美元、127.27亿美元,资本开支主要用于核心技术研发、设施升级及业务扩张。

公司治理:马斯克独揽大权

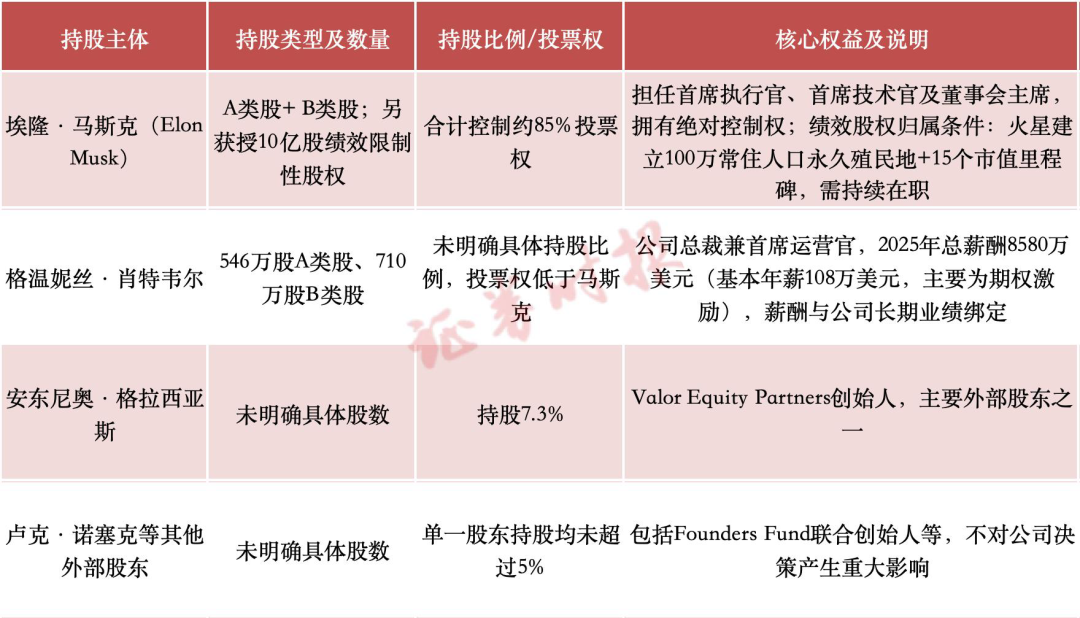

股权与公司治理方面,SpaceX采用双层股权结构,A类普通股每股享有1票投票权,B类普通股每股享有10票投票权,两类股份就股东表决事项合并表决,其中B类股东有权选举董事会多数成员。公司创始人、首席执行官、首席技术官兼董事会主席埃隆·马斯克(Elon Musk)通过持有A类股与B类股,合计控制公司约85%的投票权,上市后仍将拥有绝对控制权,能够主导股东表决的所有重大事项,包括董事会选举、公司战略调整等核心事宜。

此外,招股书还披露了多个个人股东的持股情况,包括公司总裁兼首席运营官格温妮丝·肖特韦尔、Valor Equity Partners创始人安东尼奥·格拉西亚斯(持股7.3%)、Founders Fund联合创始人卢克·诺塞克等,单一外部股东持股比例均未超过5%,不会对公司决策产生重大影响。此外,马斯克于2026年1月获授10亿股绩效限制性股权,但归属条件极为严苛,需在火星建立至少100万常住人口的永久人类殖民地,并同步达成15个均等分期的市值里程碑,且需持续在职至目标达成方可分批归属,该股权计划与公司长期战略紧密挂钩,彰显公司推进火星殖民的决心。

业务运营与未来规划方面,SpaceX核心优势在于极端垂直整合能力,涵盖火箭设计、制造、发射、卫星研发及运营等全产业链,这种模式大幅提升了运营效率、降低了成本。航天领域,公司Falcon 9、Falcon Heavy火箭截至2026年3月31日累计完成约650次轨道发射,任务成功率超99%,其中Falcon 9火箭可重复使用34次,大幅降低了太空发射成本;Starship运载火箭已完成11次试飞,第12次试飞计划于近期实施,此次试飞将首次亮相下一代Starship飞行器及Super Heavy助推器,搭载新一代Raptor发动机,从星港新设计的发射台发射,预计2026年下半年启动有效载荷轨道交付,未来将实现完全可重复使用,进一步降低太空探索成本。连接领域,截至2026年3月31日,Starlink已部署约9600颗宽带及移动卫星,为全球164个国家、地区的约1030万用户提供服务;卫星-to-mobile业务已在约30个国家落地,依托650颗V1 Mobile卫星,为约740万月度唯一设备提供数据、语音及信息服务,计划2027年部署下一代V2 Mobile卫星,2026年下半年部署V3宽带卫星(单星下行容量达1太比特/秒),进一步提升网络容量与服务质量。

人工智能领域,公司已建成COLOSSUS、COLOSSUS II等大型AI算力数据中心,其中COLOSSUS位于田纳西州孟菲斯,COLOSSUS II分布于孟菲斯及密西西比州索瑟文,形成约1千兆瓦的算力规模,是全球首家部署相干千兆瓦级AI训练集群的企业。公司与Anthropic签订算力租赁协议,Anthropic将在2029年5月前每月支付12.5亿美元,租用其孟菲斯数据中心全部算力,获得超300兆瓦算力支持。公司计划最早2028年部署轨道AI计算卫星,依托Starlink网络构建天基AI算力平台,利用太空太阳能及辐射冷却技术,提升算力效率、降低成本,目前已向美国联邦通信委员会(FCC)申请发射最多100万颗卫星,打造太空算力网络;同时与特斯拉、英特尔合作启动Terafab芯片制造项目,长期目标为年产1太瓦算力硬件,缓解芯片供应瓶颈并优化太空环境专用芯片性能。此外,SpaceX有权在2026年9月30日后30天内或上市后7个交易日内,以600亿美元A类股收购代码开发平台Cursor,若交易终止,Cursor可获得15亿美元解约费及85亿美元递延服务费,以现金或股票支付。关联交易方面,2025年公司向特斯拉采购Cybertruck支出1.31亿美元,2024—2025年累计采购Megapack储能系统6.97亿美元,用于数据中心及发射基地供电保障。

竞争格局:面临众多竞争对手激烈竞争

竞争格局与风险提示方面,招股书将OpenAI、Anthropic、谷歌、Meta、微软列为人工智能领域主要竞争对手,同时强调公司Grok模型的竞争优势——自2023年11月推出以来,两年内实现四次重大版本迭代,在科学推理领域(GPQA Diamond评分)达到前沿水平,且深度整合X平台的实时数据(日均3.5亿条帖子),具备独特的时效性与相关性优势,Grok模型定位为“求真型AI”,核心目标是助力人类理解宇宙,其与X平台的深度融合的是重要竞争壁垒。

公司同时提示多重风险,包括AI业务持续亏损、研发投入巨大且短期难以盈利;太空数据中心面临技术、监管、成本及辐射环境等挑战;星舰研发与火星计划存在高度不确定性,马斯克相关绩效股权可能长期无法归属;此外,还面临发射安全、供应链波动、频谱许可获取、核心人才留存及宏观经济、地缘政治波动等风险,上述风险可能对公司业务、财务状况及经营成果产生重大不利影响,投资者需谨慎评估投资风险。

公司强调,本次IPO所募资金将主要用于AI算力基础设施扩建、发射设施与运载火箭升级、卫星星座规模及容量提升等核心业务,助力公司推进“太空+AI”深度融合战略,加速商业航天与人工智能产业的协同发展,进一步巩固其在全球相关领域的领先地位,推动人类太空探索及AI技术的持续突破。

责任编辑: 戎艾茵

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

券商中国 05-21 11:13

-

券商中国 05-21 11:13

-

券商中国 05-21 11:13

-

数据宝 05-21 11:13

-

证券时报·e公司 胡敏文 05-21 10:52