证券时报·e公司

04-24 18:00

江苏南通冲出一家IPO,绑定北方华创、中微公司,IPO前融资5.7亿,实控人姐夫套现6.45亿离场

来源:新财富杂志

2026-04-24 16:57

Aa

大号字

在IPO前,托伦斯完成了四轮融资,合计获得资金5.7亿元,公司估值因此迅猛飙升。就在此时,公司实际控制人钱珂的姐夫刘志华高位套现6.45亿元离场。

来源:新财富杂志综合自界面新闻、长江商报、深圳商报、格隆汇等

在半导体设备国产替代加速推进的浪潮中,国家级“专精特新”小巨人企业成为资本市场的宠儿。托伦斯精密制造(江苏)股份有限公司(下称“托伦斯”)正是踩着这一风口,携“半导体设备精密金属零部件国产替代标杆”的光环,全力冲刺创业板IPO。

不过,抛开光环,这家拟上市公司的经营质量却露出诸多隐忧——营收稳步增长的同时净利润不升反降,毛利率持续低于行业均值。同时,其应收账款周转偏低,客户高度集中。此外,关联交易攀升、研发投入不足等因素相互交织,带来风险。

在IPO前,托伦斯完成了四轮融资,合计获得资金5.7亿元,公司估值因此迅猛飙升。就在此时,公司实际控制人钱珂的姐夫刘志华高位套现6.45亿元离场。

01

聚焦半导体设备零部件产品,依赖大客户北方华创、中微公司

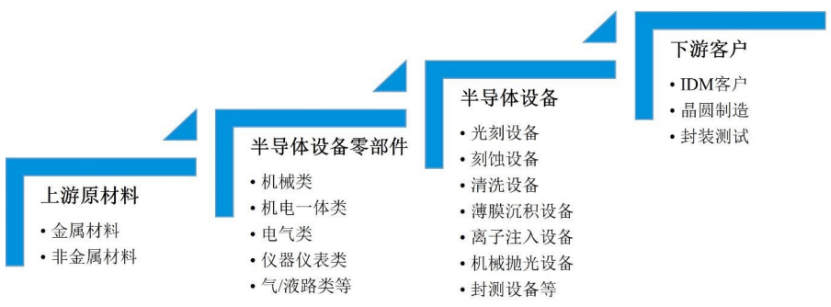

半导体设备零部件行业处于半导体产业链的中上游。上游涉及石墨、硅、铝等原材料开采及加工,下游直接客户为光刻设备、刻蚀设备、清洗设备等半导体设备生产商。

半导体设备零部件制造涉及的整体产业链

全球半导体设备市场高度集中,由美国、欧洲、日本企业占据主要市场地位,包括美国的应用材料(AMAT)、泛林(LAM)、科磊(KLA),荷兰阿斯麦(ASML),日本的东京电子(TEL)、爱德万测试(Advantest)、迪斯科(Disco)等。同时,北方华创、中微公司等中国半导体设备厂商也发展迅速。

目前,在半导体设备精密零部件领域,日本Ferrotec、美国超科林、中国台湾京鼎精密这些头部企业在高端金属零部件市场形成了较高壁垒,市占率较高;国内市场竞争呈现“梯队分化、加速替代”的格局,富创精密、先锋精科、托伦斯具备较为全面的工艺能力和规模化量产实力,处于国内第一梯队,但与国际领先企业之间在市场竞争力、市场占有率上仍然存在一定差距。

托伦斯通过向半导体设备、激光设备制造商提供高精度、高稳定性的金属零部件实现盈利。其主要产品为半导体领域的内衬、匀气环、腔体、气体分布盘等关键工艺零部件、工艺零部件和结构零部件,以及激光设备零部件等产品。

2023年至2025年,托伦斯营收分别为2.91亿元、6.10亿元和7.20亿元,三年复合增长率高达57.39%。与营收一路狂飙形成鲜明对比的是,公司净利润犹如 “过山车”。2023年,公司归母净利润为1530.47万元;2024年迎来爆发式增长,同比增幅高达590.66%,增至1.06亿元; 2025年净利润降至9817.56万元,同比下滑约7.8%,“增收不增利”的困境显现。

这种反差的直接根源,在于毛利率的持续波动与行业差距。报告期各期,托伦斯综合毛利率分别为23.26%、29.89%和27.14%,2025年较2024年下降超过2.75个百分点。

与此同时,托伦斯的同业可比公司同期平均毛利率分别为30.15%、33.71%和32.66%,托伦斯低于行业均值。

业绩波动背后,托伦斯的资金周转能力也亮起了红灯,应收账款周转率持续走低且显著低于行业均值,成为制约其发展的隐患之一。

托伦斯应收账款周转2023年为2.96次/年,2024年提升至3.57次/年,2025年回落至3.15次/年。更关键的是,这一指标持续低于同行业可比公司均值——2023年至2025年,行业可比公司应收账款周转率均值分别为5.43次、5.58次和4.98次。

如果说应收账款周转乏力是“资金隐患”,那么客户高度集中则是托伦斯长期存在的“顽疾”。公司对核心客户的依赖程度远超同业,已形成严重的“大客户依赖症”,将企业经营风险高度绑定在少数几家客户身上。

2023年至2025年,托伦斯前五大客户的销售占比始终维持在九成左右的高位,分别为89.70%、93.44%和92.73%。这意味着公司近九成收入都来自少数几家核心客户,客户结构极度单一。其中,北方华创和中微公司两大国内半导体设备龙头,是托伦斯的“核心支柱”。

托伦斯称,预计未来一定时期内仍将存在对北方华创销售收入占比较高的情形。不过,托伦斯与北方华创签署的合同将在2026年底到期,能否续签,属于未知数。

02

关联交易攀升

在高度依赖外部大客户的同时,托伦斯内部关联交易也引发市场关注——公司存在向实控人亲属控制的企业大额采购的行为,且采购金额和占比均呈逐年攀升态势,其中一家关联企业成立不久便跻身核心供应商,背后的合理性与公允性备受质疑。

2023年至2025年,托伦斯主要向两家关联企业采购相关产品:南通高米精密机械有限公司(下称“南通高米”)和上海高郜精密机械有限公司(下称“上海高郜”),采购金额分别为1004.57万元、2366.82万元和2743.11万元,占当期营业成本的比例分别为4.50%、5.53%和5.23%。

天眼查工商信息显示,南通高米成立于2021年11月10日,成立不久便跻身托伦斯前五大供应商之列。

如果说关联交易是“明面”上的风险,那么隐藏在股权结构背后的对赌协议,则彰显托伦斯此次IPO的重要性。

申报材料显示,历次融资中,各轮投资人均与发行人及实控人签署了对赌协议,约定了回购权等特殊权利条款。虽然在申报前各方签署了解除协议,但一旦IPO失败(撤回申请、未过会或未在有效期内发行上市),对赌条款将自动恢复效力。

这意味着,IPO成功则对赌作废,皆大欢喜;IPO失败则钱珂将面临投资人的回购请求。

值得关注的还有研发费用。作为国家级“专精特新”小巨人企业,托伦斯头顶技术光环,核心技术全面覆盖高精度机械制造、焊接及表面处理三大领域,可生产复杂结构的关键工艺零部件。

半导体设备具有高投入、高技术壁垒的特点,在芯片制造中发挥着关键作用。随着芯片制程的不断升级,半导体设备和半导体设备精密零部件必须紧跟下游需求进行升级。目前晶圆制造和半导体设备已向更先进的工艺制程演进,对公司的研发能力也提出更高要求。

但令人遗憾的是,公司的研发投入强度却相对偏弱,与行业均值存在差距。

2023年至2025年,托伦斯研发费用分别为1154.47万元、2341.52万元和3196.8万元,占营业收入比例分别为3.97%、3.84%和4.44%。同期,同业可比公司的研发费用占比分别为6.27%、5.63%和5.7%。若与行业头部公司相比,差距则更为突出:2025年,托伦斯的研发费用率仅为富创精密同期的62%、珂玛科技同期的48%。

03

IPO前实控人姐夫清仓离场

托伦斯的注册地位于江苏省南通市启东市,其前身托伦斯有限成立于2017年,注册资金6000万元,名义上由江西达观及万绍娟分别持股80%、20%,而实际的股权持有者为托伦斯上海及钱珂。

本次发行前,钱珂通过托伦斯上海和员工持股平台启东芯起、启东芯翼合计控制公司约48.24%股份的表决权,为实际控制人。

管理层方面,托伦斯的董事长兼总经理钱珂出生于1973年,本科学历,电脑软件专业。钱珂曾担任UFOENGINEERING,INC.总经理,还担任过上海晶工精密仪器有限公司董事、托伦斯上海总经理、托伦斯有限总经理。

2022年10月,托伦斯上海将托伦斯33.7973%股份平价转让予江西立德,作价2247.52万元。江西立德由钱珂姐夫刘志华控制,持股比为96.08%。

2023年、2024年,托伦斯密集融资。具体为,2023年2月、10月,2024年2月、12 月,托伦斯相继进行了4次融资,募集的资金合计约为5.7亿元。

伴随着融资实施,托伦斯的估值迅速飙升,对应上述融资后估值约为10.6亿元、23.85亿元、24.2亿元、30.9亿元。

估值飙升后,托伦斯的股东密集减持套现。

2024年11月,电科投资、乾益投资将合计94.55万股托伦斯股份转让予建信信托,转让价格为21.15元/股。

一个月后,上海季华、元禾厚望、扬州浦斯、诺华资本等均转让了所持托伦斯股权。

江西立德也是托伦斯的股权转让者。

根据托伦斯针对深交所首轮问询函的回复,2023年9月—10月,江西立德将其持有的托伦斯有限0.4762%股权(对应注册资本35.3333万元)转让给光微探索(诸暨)股权投资合伙企业(有限合伙)、将其持有的托伦斯有限0.9524%股权(对应注册资本 70.6666万元)转让给青岛新鼎啃哥欣伍创业投资合伙企业(有限合伙)、将其持有的托伦斯有限0.9524%股权(对应注册资本70.6666万元)转让给诸暨芯源股权投资合伙企业(有限合伙),转让价格为28.30元/注册资本,合计套现约5000万元。

2024年12月,江西立德将其持有的托伦斯合计700.1418万股股本转让给新鼎啃哥盛伍、青岛新鼎啃哥兴捌创业投资基金合伙企业(有限合伙)等,转让价格为19.85元/股,交易价款约为1.39亿元。

2025年5月,江西立德第三次转让所持托伦斯股权。这一次,江西立德将其持有的托伦斯合计2447.8077万股股本转让给北京集成电路装备产业投资并购二期基金(有限合伙)、常州朗韩浓惠新兴产业投资合伙企业(有限合伙)等,转让价格为18.62元/股,交易总价款约为4.56亿元。

三次转让,江西立德合计套现6.45亿元,并完成清仓离场。

责任编辑: 陈英

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

证券时报·e公司 04-24 18:00

-

e公司 04-24 17:37

-

e公司 04-24 17:37

-

证券时报·e公司 04-24 17:34

-

证券时报 04-24 17:27