证券时报·e公司

欧阳佟

04-17 19:41

怎么看中东冲突对我国经济的影响?——3月和Q1经济数据点评 | 研报精选

来源:新财富杂志

2026-04-17 18:23

Aa

大号字

怎么看中东冲突对我国经济的影响?目前影响不大,但要警惕地缘冲突时间拉长带来的风险。

来源:宏观fans哲

作者:芦哲 占烁

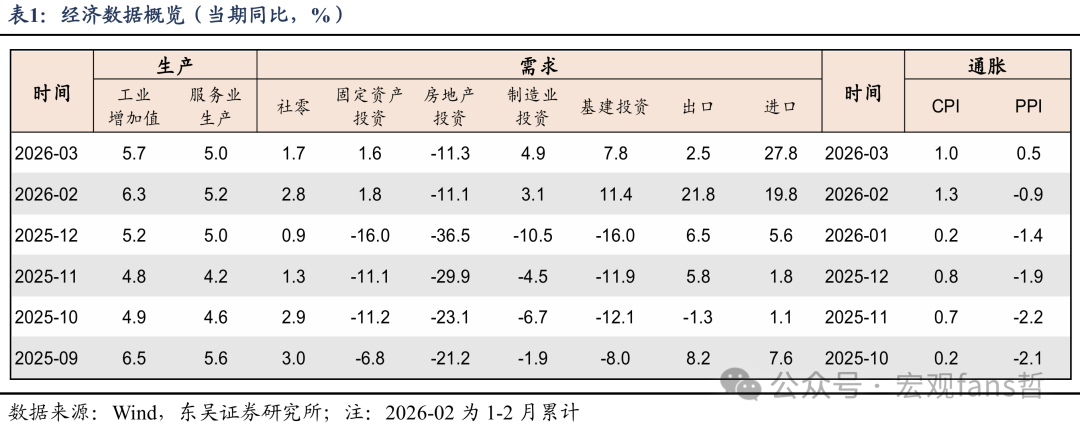

4月16日,国家统计局发布3月和一季度经济数据,整体来看,需求小幅走弱,供给韧性较强。一季度GDP实际同比5%,高于Wind一致预期4.9%。需求端,3月出口同比降至2.5%(前值21.8%),略低于Wind一致预期4%;社零同比1.7%(前值2.8%),Wind一致预期2.5%;固定资产投资累计同比1.7%(前值1.8%),Wind一致预期1.7%。供给端,3月工业增加值同比5.7%(前值6.3%),Wind一致预期5.4%,服务业生产指数同比5.0%(前值5.2%)。

核心观点:(1)一季度经济实现了开门红,GDP实际同比达到5%,处于全年4.5-5%的区间目标上沿,为后三个季度留足了空间。从需求端看,主要是外需拉动,一季度出口同比14.7%,社零同比2.4%,固投同比1.7%。另外,Q1名义GDP同比4.9%,对应GDP平减指数-0.1%,已接近转正。

(2)怎么看中东冲突对我国经济的影响?目前影响不大,但要警惕地缘冲突时间拉长带来的风险。此前,市场预期中东冲突会通过三方面渠道影响我国经济,一是直接依赖中东原材料的部分化工企业存在原材料断供风险,二是全球贸易需求收缩(VS我国替代效应),三是价格上涨对国内部分需求带来冲击。从3月数据来看,有一定影响,但影响较小,工业生产增速仍处在5.7%的高位,化学原料和化学制品业工业增加值同比9%,较1-2月反而提速;出口增速虽有所下降,但更多是春节错位影响,从韩国越南出口来看全球需求尚未明显回落;国内涨价对需求影响有所兑现,但幅度较小。

01

工业生产:产能利用率下降背后的三个叙事

3月,工业增加值同比实际增长5.7%,高技术制造业仍然是主要拉动。分三大门类看,采矿业同比增长5.7%,制造业增长6.0%,电力、热力、燃气及水生产和供应业增长3.5%。装备制造业增加值同比增长8.9%,高技术制造业增加值增长12.5%,分别快于全部规模以上工业增加值2.8和6.4个百分点。

从产品来看,部分化工产品和成本冲击产品的产量下降,整体影响较小,新质生产力产品仍强劲。化工方面,3月原油加工量同比-2.2%,前值2.9%;此外,受到上游存储涨价影响,3月微型计算设备产量同比-8.4%,智能手机产量同比-2.7%。但同时,我们看到更多新质生产力相关产品在高速增长,3D打印设备、锂离子电池、工业机器人产品产量同比分别增长54.0%、40.8%、33.2%。

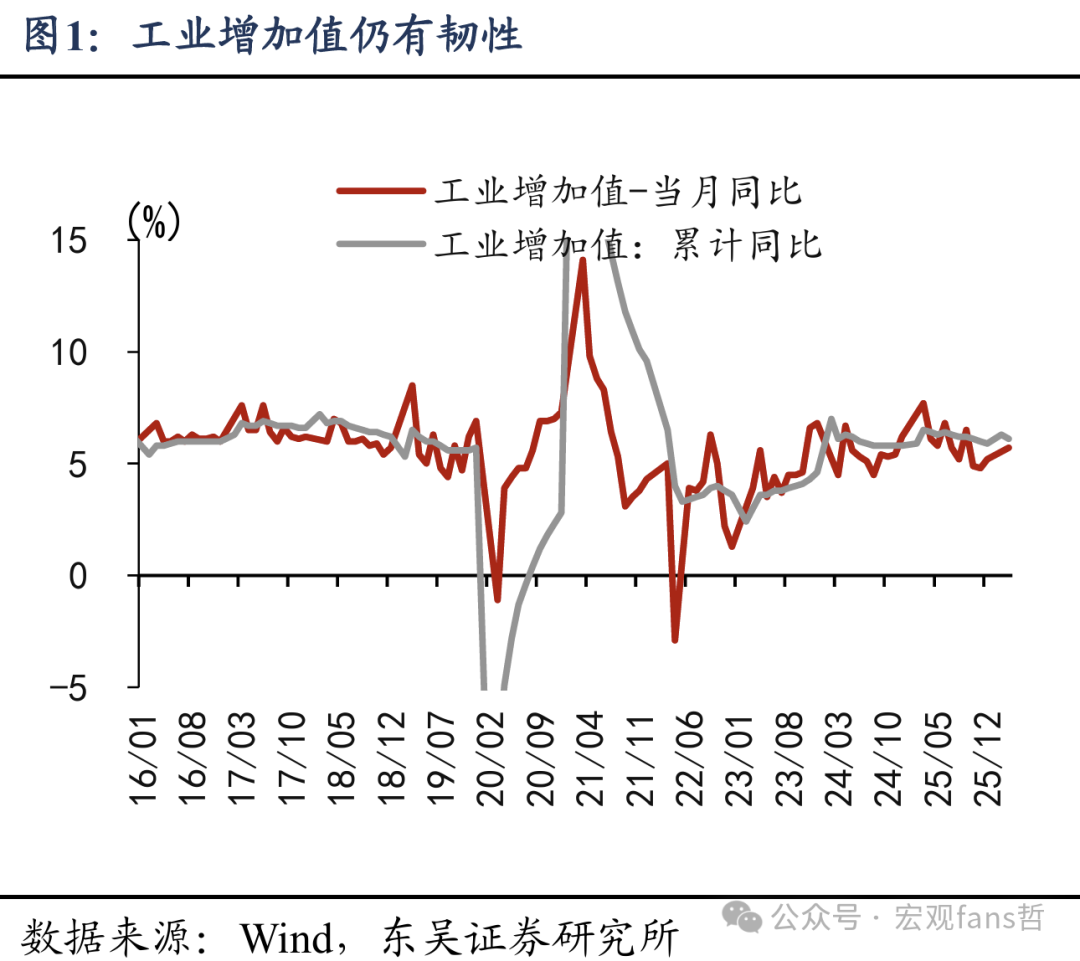

工业产能利用率有所下降,反映出供给强于需求的格局有所强化,同时也表明当前物价转正回升的基础不够稳固。Q1全国规模以上工业产能利用率为73.6%,环比下降1.3个百分点,同比下降0.5个百分点。

分行业来看,主要是三个叙事的影响,第一个是中东冲突影响化工产业链,部分行业开工率短期下降,拉低产能利用率,如纺织业、化工原料和制品、化学纤维等行业产能利用率 Q1环比均出现小幅的下调。二是房地产相关行业继续调整,如非金属矿物、黑色冶压等行业产能利用率 Q1分别环比下降4.2和0.4个百分点。三是成本上涨对装备制造业的冲击,汽车制造、电气机械和计算机电子制造三个行业的产能利用率,Q1分别环比下降5.7、3.4和4.3个百分点。

工业产销率明显回升。3月工业产销率93.8%,高于2025和2024年同期。这也是产销率自2024年底以来首次出现同比增长,表明受到出口强劲和生产调整的影响,整体产销衔接度更加顺畅。

02

消费:增速小幅回落,整体呈现“两强两弱”特征

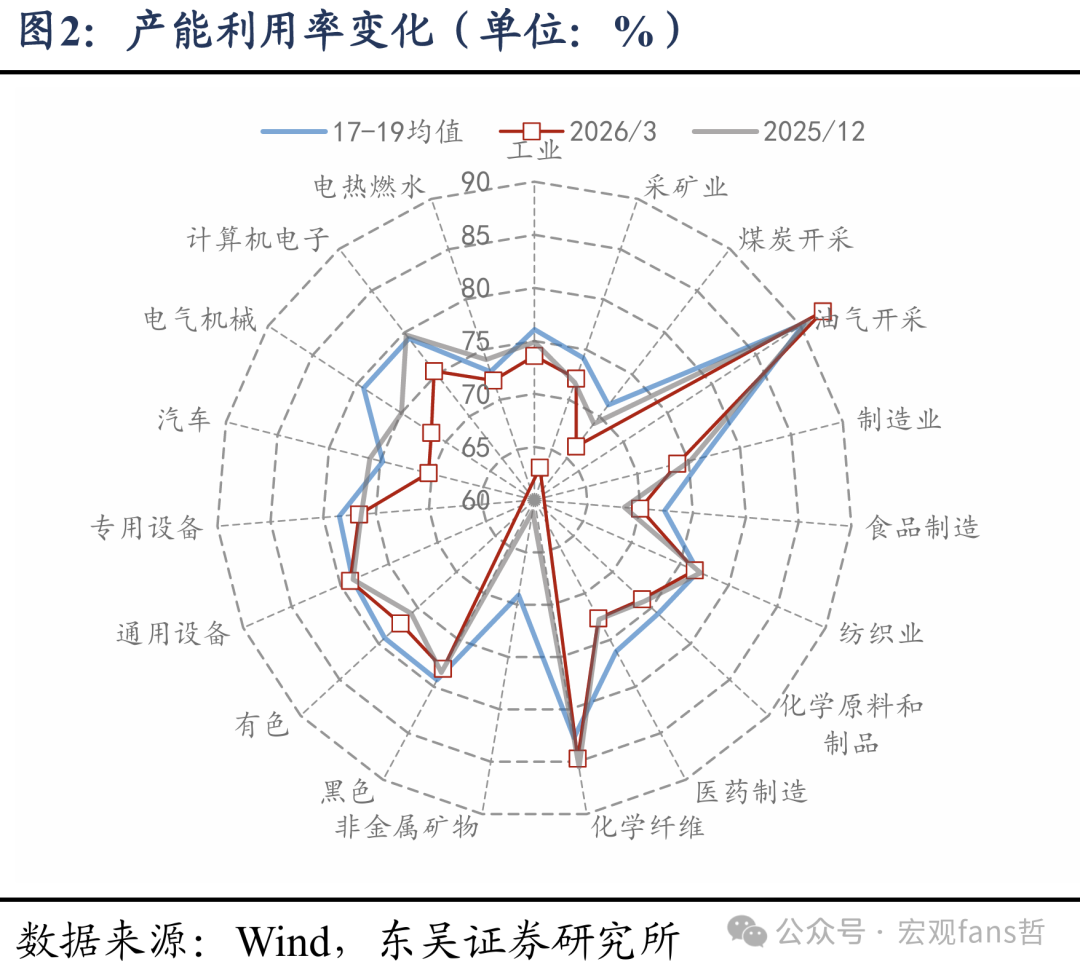

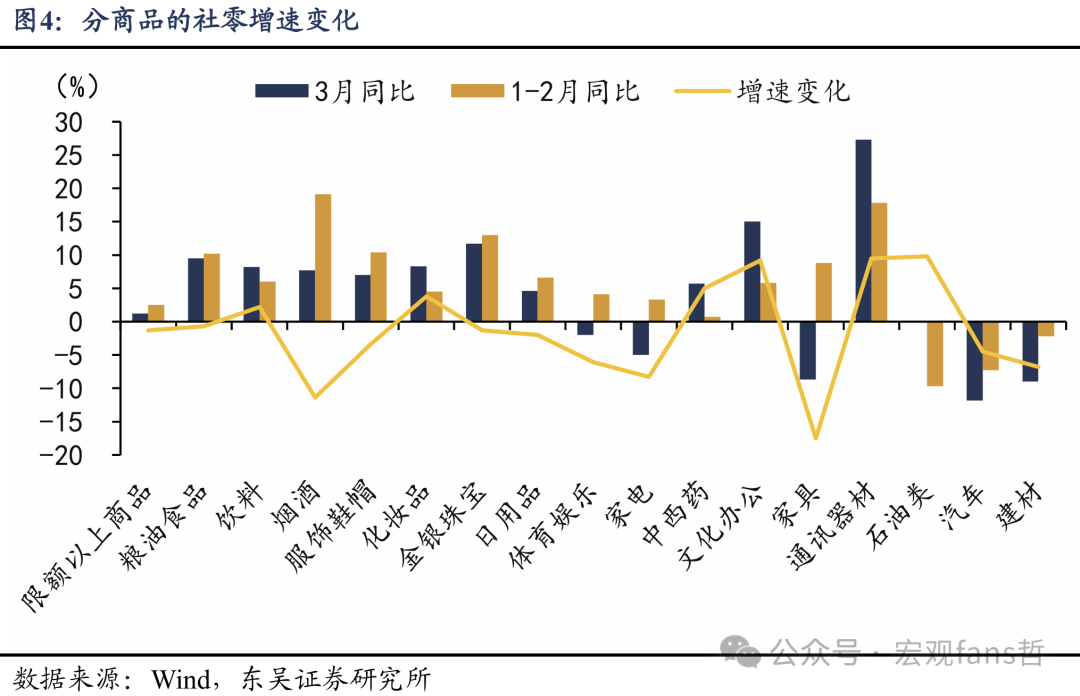

3月社零同比增长1.7%,较1-2月的2.8%有所回落,但仍强于去年底。分种类看,餐饮收入增速从1-2月的4.8%降至2.9%,商品零售从2.5%降至1.5%。

3月消费明显分化,呈现出“两强两弱”特征。“两强”之一是指必需消费强,如食品零售同比增速9.5%、饮料8.2%、烟酒7.7%;同时一些涨价产品的名义消费增速较强,比如通讯器器材的消费增速从17%增长到27%,而手机出货量却面临较大压力。“两弱”是餐饮和部分“以旧换新”商品增速较1-2月下降,家电从3.3%下降到-5%,家具从8.8%下降到-8.7%,汽车从-7.3%下降到-11.8%。

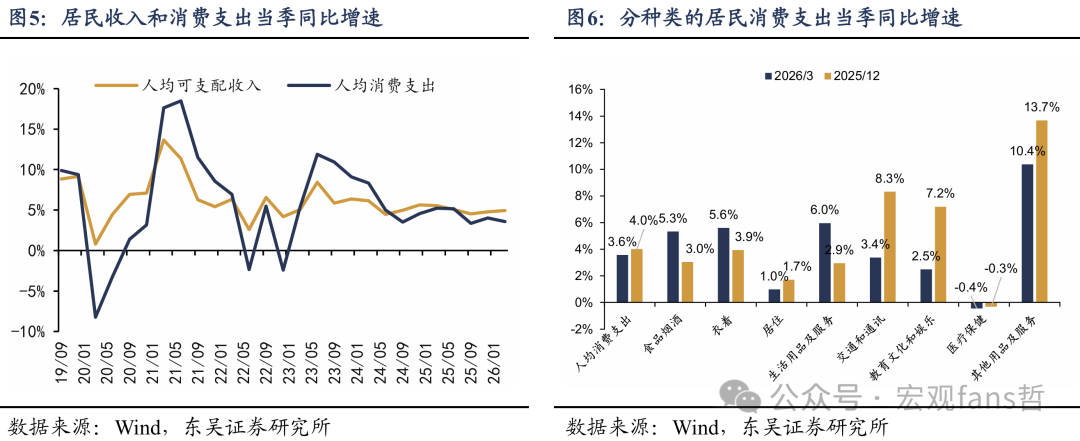

消费倾向同比下降。今年Q1,居民可支配收入同比+4.9%,消费支出同比+3.6%,消费增速慢于收入,对应消费倾向从去年Q1的63.1%降至62.2%。此外,从居民消费支出来看,3.6%的增速也低于去年Q4的4.0%,这与社零是相反的,社零增速高于去年Q4。

分种类来看,跟去年Q4比,主要是居住、交通通信、教育文娱、其他用品及服务这几项增速在下降。其中,交通通信主要是汽车销售下降较多,其他用品及服务可能受到金价下降的影响。

03

投资:固投增速小幅回落,三大行业“一升一降一平”

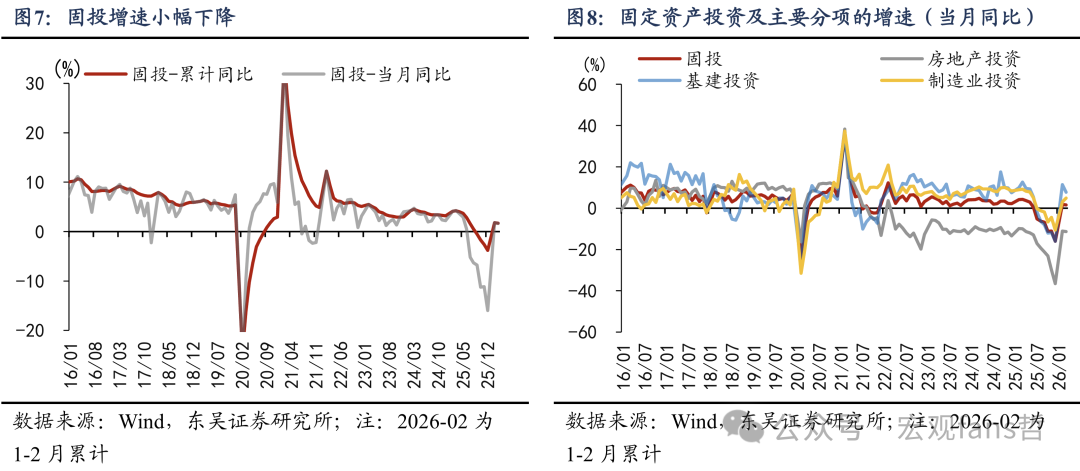

3月固定资产投资累计增速1.7%,当月增速1.6%,较1~2月小幅下降0.2个百分点。

从当月同比增速来看,三类主要投资呈现出“一升一降一平”的特点,其中制造业投资增速从1-2月3.1%上升到4.9%,基建投资增速从11.4%下降到7.8%,房地产投资基本持平,3月为-11.3%。

制造业投资增速上升,一部分原因是因为设备更新投资增长。设备购置投资增速从1~2月的11.5%,提高到3月的13.9%。分行业来看,化学原料和化学制品、有色、通用设备、汽车制造、计算机、电子制造等行业的投资增速有所提高。但也要看到,制造业投资增速的回升,某种程度上带来了制造业产能利用率的下降,投资扩产在分母端拉低了产能利用率。

基建投资增速从11.4%下降到7.8%,部分原因可能是去年底的两个五千亿政策资金效果递减。分行业看,基建投资三大行业“两降一升”。电热燃气及水的生产和供应投资增速从1~2月的13.1%下降到9%,水利、环境和公共设施管理业从8.3%下降到3.6%,交运仓储从9.1%提高到16.3%。

房地产投资降幅与上月基本持平,但房地产销售有所改善。新建商品房销售面积当月同比增速从-13.5%回升至-7.5%,二手房的热度改善更为明显,体现在二手房房价上,四个一线城市二手房价格环比上涨0.4%,这是自2025年3月以来首次出现上涨。70城二手房价环比降幅收窄至-0.2%,也是2025年3月以来的环比最高增速。往后看,房地产投资变化可能不大,关注二手房市场的交易热度会持续多久。作为对比,2024年“924”之后的6个月里,有5个月一线城市二手房价格环比都是上涨的。

风险提示:房地产市场走弱;出口下行;外部地缘政治冲突带来的扰动冲击。

责任编辑: 陈英

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

证券时报·e公司 聂英好 04-17 19:37

-

证券时报·e公司 司迪 04-17 19:37

-

证券时报·e公司 孙宪超 04-17 19:14

-

证券时报·e公司 孙宪超 04-17 19:14

-

e公司 04-17 19:14