证券时报·e公司

尹靖霏

04-01 18:01

券业重磅!7倍大黑马浮现!成绩单来了

来源:券商中国

作者:胡飞军

2026-04-01 14:16

Aa

大号字

随着2025年公募基金年报披露完毕,备受关注的券商分仓佣金“成绩单”正式出炉。

在公募基金费率改革持续深化的背景下,券商研究行业的竞争格局正经历一场深刻的重塑。Wind数据显示,2025年全行业券商分仓佣金总收入为105.7亿元,与2024年的105.8亿元基本持平,行业整体呈现企稳态势。

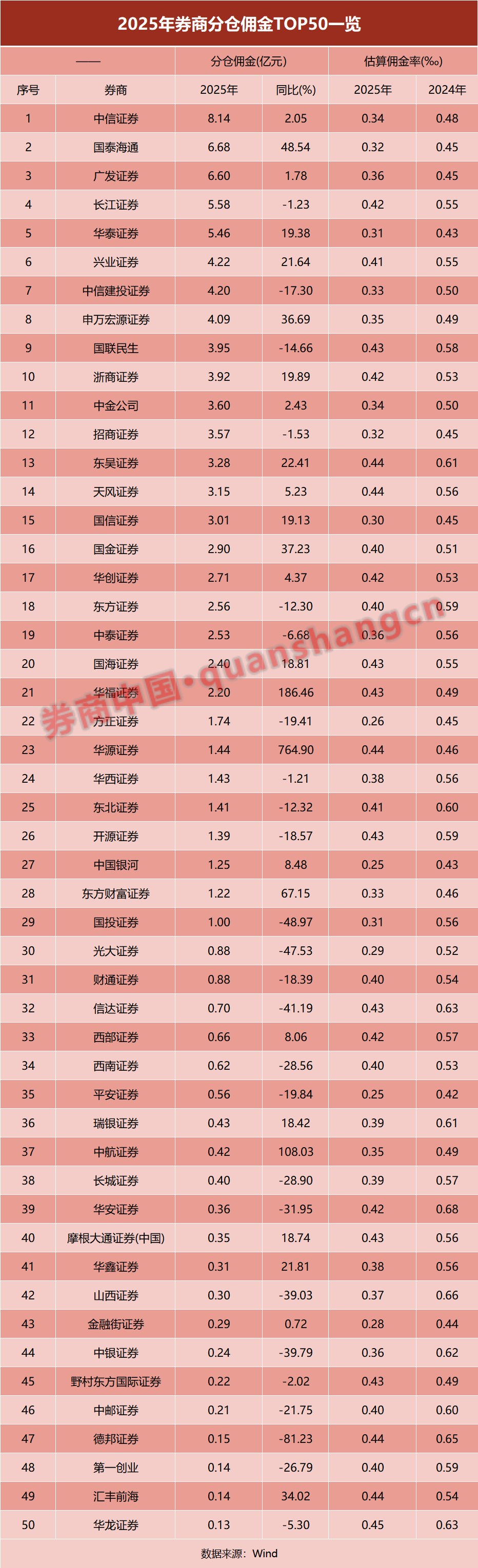

在这一轮行业洗牌中,头部机构的排名因合并重组与战略调整,迎来新一轮剧烈变化。2025年分仓佣金收入排名前五分别是:中信证券、国泰海通、广发证券、长江证券和华泰证券,国泰海通首次以合并后身份杀入行业前五,2024年上榜前五的中信建投和国联民生则被挤出。

与此同时,华源证券、华福证券、国金证券等实现了逆势增长,尤其华源证券佣金达到1.44亿元,同比暴增超7倍,中小型券商对于研究业务的“野心”仍然值得关注。

“佣金蛋糕”企稳

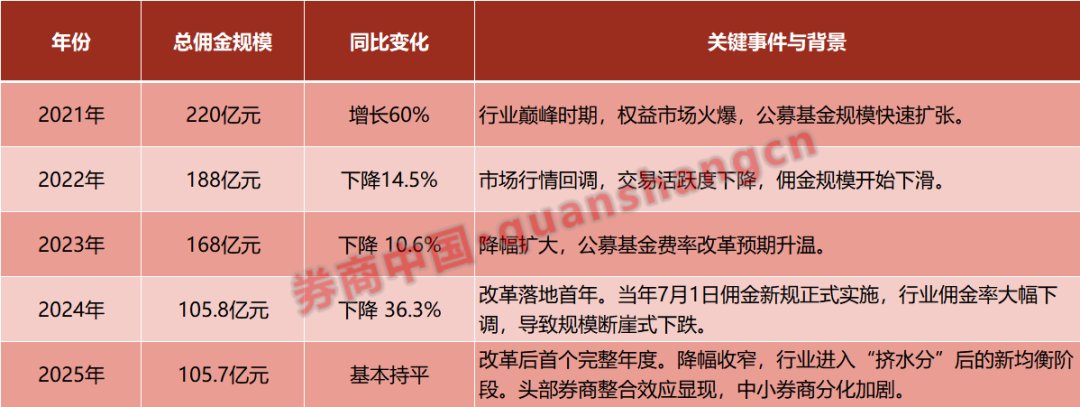

回顾过去五年,券商分仓佣金规模经历了一个从“狂飙”到“腰斩”的剧烈波动周期。

2021年,行业分仓佣金规模一度达到220亿元的巅峰。此后便进入下行通道,2022年降至188亿元,2023年为168亿元。2024年7月1日佣金新规正式实施,被动股票基金佣金率上限设为万2.62、其他类型上限万5.24,行业佣金率“地板价”时代开启,当年规模断崖式下跌至105.8亿元。2025年作为改革后的首个完整年度,规模为105.7亿元,与2024年基本持平。

与2024年高达36%的同比降幅相比,2025年整体分仓佣金趋于平稳。

短短四年间,券商分仓佣金“蛋糕”已缩水超过一半,行业正式告别“佣金红利”时代,全面转向比拼研究深度与综合服务能力的“硬实力”竞争新阶段。

前十强座次重排,国泰海通跃居第二

从行业排名前五来看,券商洗牌也比较剧烈,2025年佣金收入排名前五的券商分别为中信证券、国泰海通、广发证券、长江证券和华泰证券,其中,中信证券、广发证券和长江证券是头部排名的“常客”。

“券商一哥”中信证券依然稳坐头把交椅,以8.14亿元的佣金收入继续领跑,但同比增幅仅为2.05%,在头部阵营中增长相对平稳。

最引人注目的变化来自于合并后的国泰海通。该公司以6.68亿元的分仓佣金收入,跃升至第二位,同比增幅高达48.54%,展现出“1+1>2”的整合红利。2024年佣金收入数据显示,国泰君安和海通证券分别位列行业第七和第十一。据悉,在竞争最为激烈的交易单元席位租赁模式下,国泰海通2025年公募席位租赁收入达5.98亿元,行业占比6.29%,位居行业第一。

广发证券和长江证券分别以6.6亿元和5.58亿元位居行业第三和第四,华泰证券则以5.46亿元位居行业第五,同比增长19.38%。

佣金收入排名前十的还有:兴业证券、中信建投、申万宏源、国联民生和浙商证券。浙商证券、申万宏源证券、兴业证券成为前十名中的“排位赛赢家”。

其中,浙商证券以3.92亿元的佣金收入,从第十名跃升至第七名,同比增长近20%。申万宏源证券则以4.09亿元的佣金收入,同比增长36.69%,位列第八。兴业证券也取得明显进步,佣金收入斩获4.22亿元,同比增长超两成,行业排名从2024年的第九名进步至第六名。

前十券商中同比降幅最大的为中信建投,其佣金收入4.2亿元,同比下降17.3%,因此也从2024年的第四名跌落至第七名。而2024年位居第八的招商证券,则被挤出前十,以3.57亿元位列行业第十二名。

黑马频出:华源、华福逆势狂飙

在行业整体企稳的背景下,一批中小券商凭借差异化战略实现惊人增长,成为2025年分仓佣金榜单的最大亮点。

华源证券无疑又是最大的“黑马”。凭借764.9% 的惊人同比增幅,其分仓佣金收入从2024年不足0.2亿元飙升至去年的1.44亿元,排名从行业末端一举跃升至第23位。据悉,华源证券自引入行业白金分析师刘晓宁任研究所所长并大手笔投入后,这家曾经的“九州证券”已完成从0到1的突破,研究业务正成为其战略转型的关键引擎。

同样表现抢眼的还有华福证券,其佣金收入同比增长186.46%至2.2亿元,排名跃升至第21位。

东方财富证券在“挖角”多位行业知名分析师后,佣金收入突破亿元达到1.22亿元,大幅增长67.15%。据悉,在2025年,华源证券和东方财富证券分析师数量均实现了翻倍增长。

值得一提的是,老牌券商国信证券表现亦较为稳健,在行业整体企稳之下,佣金收入达到3.01亿元,同比增长19.13%,位居第十五名。2025年9月,原国泰海通首席经济学家荀玉根正式履职国信证券,担任首席经济学家及经济研究所所长,此举被业内视为进一步稳固和提升其研究业务的重要布局。

此外,国金证券通过内部改革实现了逆势突围,该公司佣金收入2.9亿元,同比增长37.23%。据悉,该公司推进研究销售3.0改革,行业排名从2024年的第22名攀升至2025年的第16名,在一众老牌券商中尽显稳健向上的亮眼成色。

佣金率普降,行业分化加剧

佣金新规的影响在数据中体现得淋漓尽致。与2024年相比,几乎所有券商的估算佣金率均出现显著下滑。

Wind数据显示,2024年,多数头部券商的佣金率维持在0.45‰—0.55‰之间,而到了2025年,这一数字普遍降至0.30‰—0.45‰区间。佣金率的“地板价”已逐渐成为行业常态。

与逆势增长的“黑马”形成鲜明对比的是,部分券商在激烈的市场竞争中黯然失色。数据显示,光大证券、国投证券、信达证券、德邦证券等多家券商的佣金收入同比降幅超过40%,其中德邦证券降幅更是高达81.23%。

一位头部券商研究所人士对券商中国记者表示,随着公募佣金费率改革的推进,传统依赖分仓佣金的盈利模式已难以为继。“研究员及团队的市场化程度越来越高,尤其是在权威分析师评选结果公布后,市场猎头与明星分析师‘暗流涌动’。挖来与公募机构、上市公司关系密切的资深分析师,确实能直接带动业绩增长,但对券商而言投入成本也相当高。”该人士认为,未来券商研究的竞争将越来越考验综合服务能力,行业分化将进一步加剧。

展望未来,国泰海通表示,2026年将是该公司全面释放整合红利、深化转型发展的关键年,研究与机构业务线将紧扣“专业化、综合化、平台化”三大方向,协同公司各业务条线及子公司,着力构建更具行业引领力和国际竞争力的机构客户服务生态。

国泰海通表示,未来将持续多方面发力机构业务:一是深化公募服务“护城河”。在巩固租用交易单元传统优势的基础上,加大券结模式布局,推动“研究+交易+产品”一体化服务,助力公募降本增效。二是构建全类别客户服务体系。以公募为基石,向保险、理财子、私募、养老金、QFII等多元客群拓展,打造覆盖投研、交易、托管、跨境等全链条服务能力,实现从“单一业务驱动”向“综合服务赋能”的跨越。

中信证券则在2025年报中表示,2026年,研究业务将持续深化境内外一体化与提升全球品牌影响力双核心。进一步优化全球研究服务网络,实现境内外资源配置、服务标准、业务流程的全面协同,扩大全球客户服务覆盖半径,巩固并提升全球市场份额。

责任编辑: 陈英

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

证券时报·e公司 唐强 04-01 18:01

-

证券时报·e公司 钟恬 04-01 18:01

-

证券时报·e公司 尹靖霏 04-01 18:01

-

证券时报·e公司 04-01 18:00

-

证券时报 04-01 17:53