国信证券指出,AI应用驱动全球算力快速增长,AI数据中心对于存储的性能需求也快速提升,存储介质从传统机械硬盘HDD(磁存储)向企业级固态硬盘SSD(半导体存储)过渡。目前全球企业级SSD仍以海外厂商为主,算力国产化正打开国内存储增长机遇。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国信证券指出,AI应用驱动全球算力快速增长,AI数据中心对于存储的性能需求也快速提升,存储介质从传统机械硬盘HDD(磁存储)向企业级固态硬盘SSD(半导体存储)过渡。目前全球企业级SSD仍以海外厂商为主,算力国产化正打开国内存储增长机遇。

1)数据中心热数据占比提升,AI对存储性能、功耗及成本要求提升

数据中心存储介质从传统机械硬盘HDD(磁存储)向企业级固态硬盘SSD(半导体存储)过渡,

以Solidigm产品方案为例,10PBAI数据流方案的SSD与HDD相比,固态硬盘数减少5.2倍,服务器总数减少9倍至15台;整体机架数从9个降至1个,机架占地面积降低9倍;功率密度提高2.7倍;5年能耗支出减少4.4倍,TCO降低40%。

根据IDC数据,预计28年全球企业级存储系统中全闪存阵列占比有望超50%;

全球企业级SSD出货总容量有望从24年219EB增至28年517.6EB,对应出货量由24年26.2万个增至28年32.4万个,市场容量从24年262亿美金增加至28年324亿美金。

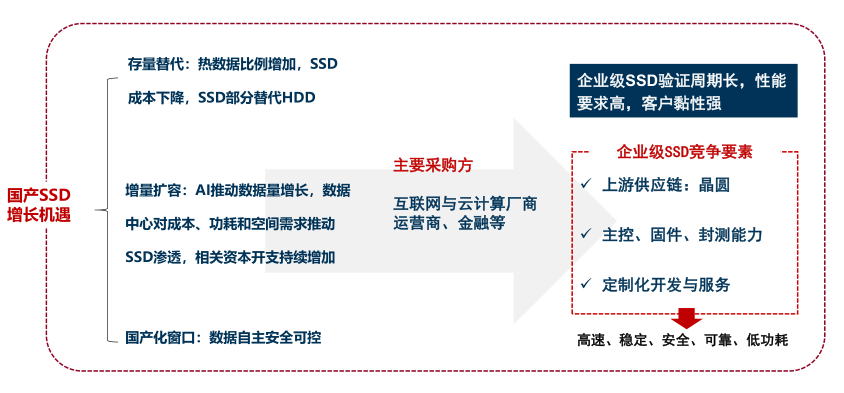

2)全球企业级SSD仍以海外厂商为主,国产化打开国内存储器增长机遇

根据IDC数据,23年我国企业级SSD市场为32.8亿美元,其中国内主要供应商为忆联占22%,忆恒创源占2.9%,浪潮占4.1%,大普微占6.4%,互联网厂商采购仍以进口为主。

国内头部云服务商如腾讯、阿里巴巴24年前三季度累计资本开支同比分别增长145.5%、209.5%。

未来云计算与互联网企业将是国内企业级固态硬盘的支出主力,对高性能存储需求持续增长。

3)核心国产化打开验证窗口,国产企业级SSD迎增量机遇

当前原厂持续减产,NAND价格有望逐步企稳,在此基础上,AI打开SSD增量市场,国产化打开验证窗口,国产企业级SSD迎增量机遇。

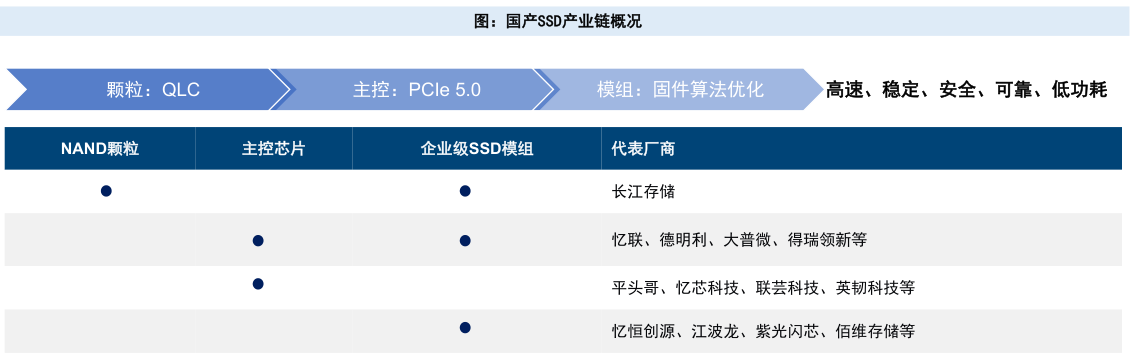

具备产品定制化开发、长期稳定供应能力且能在窗口期导入互联网及云计算公司的国产SSD厂商有望受益,关注产业链相关公司:德明利、江波龙、佰维存储。

研报来源:国信证券,胡剑,S0980521080001,AI驱动下的国产企业级SSD机遇,2025年2月4日。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎