中信建投研报指出,2024年国补以来行业的大尺寸化和MiniLED化加速,将打破“黑电的诅咒”,极有可能出现“上游面板均价上涨和盈利中枢上升,下游整机厂商结构改善和盈利能力提升,消费者买到更便宜的产品”的三赢局面。产业链上下游将同时出现明显的投资机会。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

中信建投研报指出,2024年国补以来行业的大尺寸化和MiniLED化加速,将打破“黑电的诅咒”,极有可能出现“上游面板均价上涨和盈利中枢上升,下游整机厂商结构改善和盈利能力提升,消费者买到更便宜的产品”的三赢局面。产业链上下游将同时出现明显的投资机会。

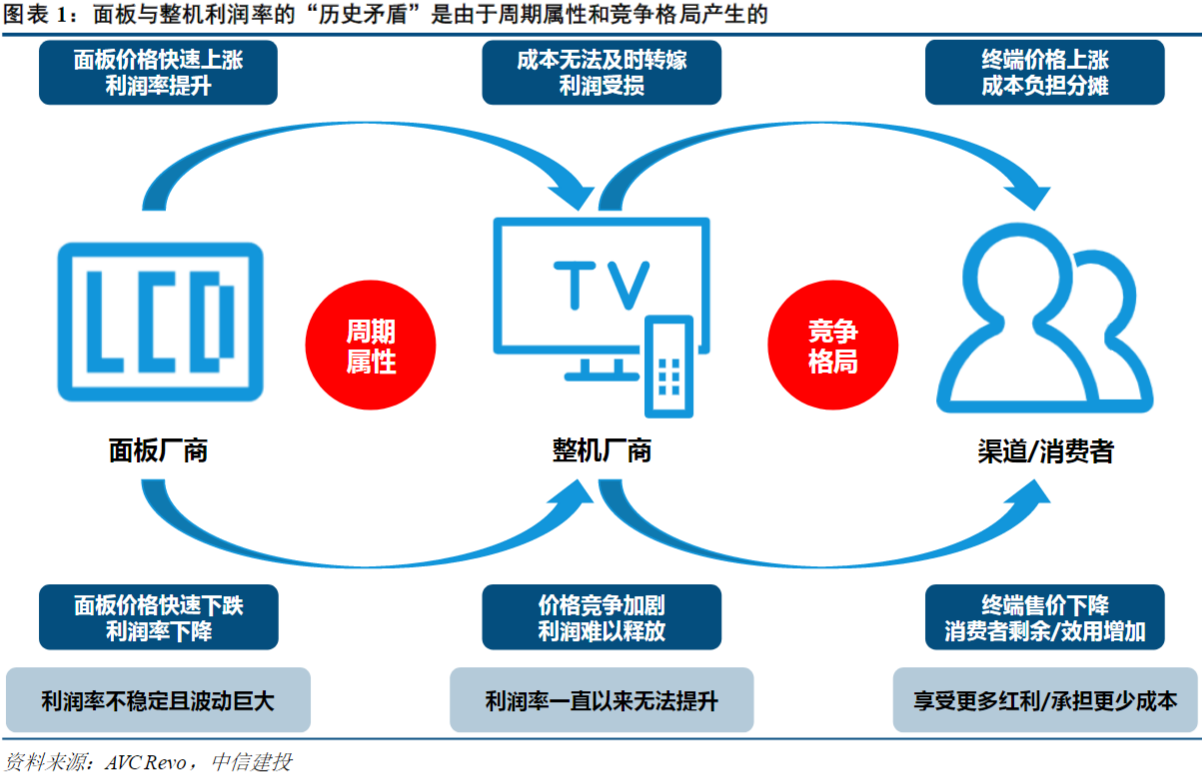

从历史周期来说,黑电产业链上游面板厂商和下游整机厂商的利润率提升似乎是矛盾的,但这对“历史矛盾”是由于周期属性和竞争格局产生的。未来存在打破的可能性。

1)现象:大屏化与MiniLED

消费者始终在追求更好的观看体验,产业链上下游和消费者共同推动平均尺寸增长,2024年面板平均尺寸已达52吋。

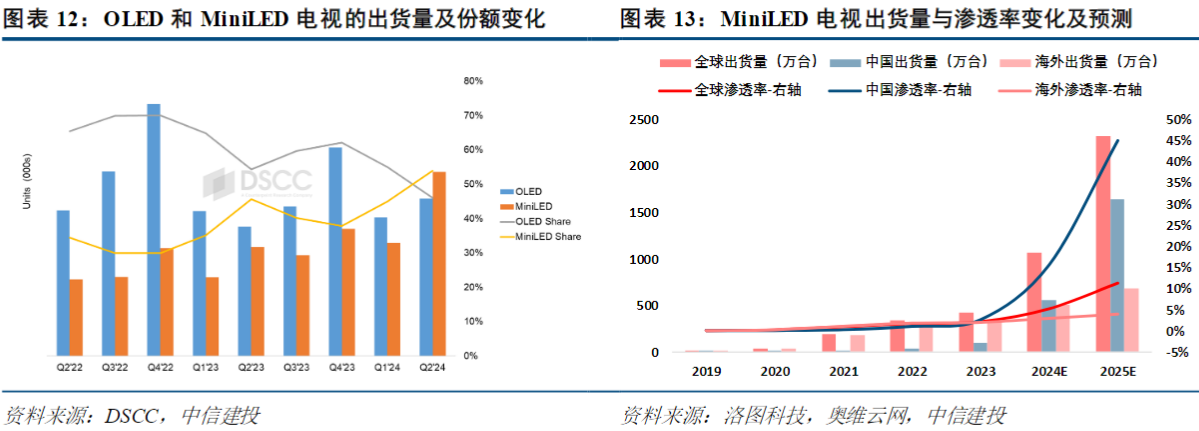

同时,MiniLED电视出货量高增,预计2025年中国市场渗透率将达到45%,全球出货量将突破2000万台。

2)面板:中枢与周期如何变化?

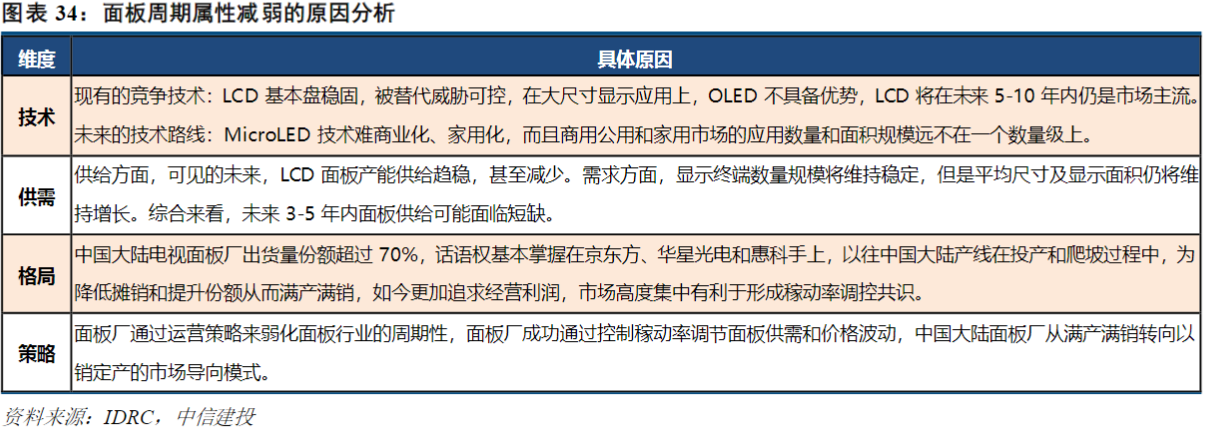

随着面板行业的竞争格局和产能逐渐稳定,预计未来3-4年甚至在更短的时间内,供需比可能会持续低于5%的平衡线,这意味着LCD面板产能过剩的局面将结束,未来面板价格中枢和稼动率会提升。

同时,面板周期属性减弱,LCD电视面板行业的利润释放周期有望到来,头部企业的峰值利润有望创历史新高。

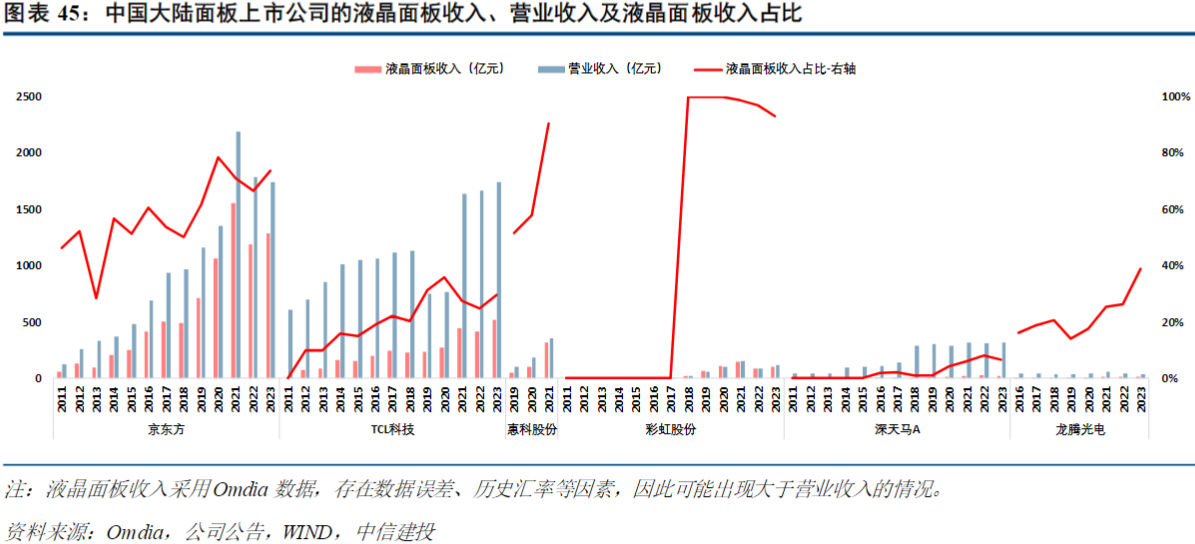

从大尺寸面板收入占整体营收的比重来看,彩虹股份的面板基本上贡献 100%的收入和利润,惠科股份(未上市)紧随其后,再其次是京东方和TCL科技,但京东方的IT、Mobile、AMOLED业务的营收占比更高,而TCL科技(华星光电)的 TV 业务的比重更大。一般来说,面板收入/ 利润占比越大,利润函数的斜率越大,因此当面板价格提升或面板收入增长时,未来业绩弹性也更大。

3)整机:结构优化与利润率提升

测算未来三年国内外市场的超大尺寸电视出货量CAGR预计达40%左右;2028年全球MiniLED电视出货量将达到4723万台,2024-2028年CAGR超过60%,渗透率将达到22%。

随着国补政策的落地,以及海外降息,中国头部整机厂商的利润率仍有较大提升空间,2025年MiniLED电视有望增厚5%+的毛利率以及1.8%的净利率。

产业链机会方面,中国大陆面板企业将更加受益未来面板价格上行周期和产业利润释放周期,关注TCL科技;中国电视企业具有超大尺寸面板资源、LED产业链上下游资源,优势逐渐显现,有望穿越周期,海信视像、TCL电子。

研报来源:中信建投,马王杰,S1440521070002,打通上下游看黑电:产业迎来向上共振,WIN-WIN 局面可期。2025年1月21日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎