【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

浙商证券研报指出,AI催生能源需求,科技巨头押注核能。国内核电核准提速,2023-2035年新增核电设备CAGR约7%。全球先进核能技术焦点:四代堆、热核聚变堆、SMR等,相关公司将受益。

1)全球核电产业:AI催生核电需求,需求、政策驱动行业重启

1)需求端:核电有望受益于AI催生的能源需求,微软、谷歌、亚马逊、Meta等科技公司纷纷押注核能;

2)政策端:政策转向积极有序,核电项目核准常态化、批量化,预计2023-2035年核电装机CAGR约8.4%,到2035年核电占比提升至10%;

2)国内核电核准提速,2023-2035年新增核电设备CAGR约7%

1)自主三代核电批量化建设、核电站单位造价成本有望降低、综合国产化率90%以上。在目前批量化建设阶段,“华龙一号”相关设备国产化率已超90% ;我国第四代核电石岛湾高温气冷堆示范工程设备国产化率已达到 93.4%。

2)竞争格局:核岛主设备由国企垄断,民企布局细分零部件及辅助设备。核电设备是资金密集型、技术密集型产业,行业壁垒很高。从毛利率来看,核心零部件毛利率高:核岛核心零部件(约40-50%)>核电运营(约40-45%)>核岛设备(约30-35%)。

3)市场空间: “十五五”期间,每年新增核电设备市场规模约千亿,2023-2035年CAGR约7%。

4)核准提速:2024年我国共核准11台核电机组,2022-2024连续3年核准机组数量超过10台。通常设备T+3开始交付,今年设备交付高峰有望开启,设备供应商业绩有望持续增长。

3)未来核电技术:聚焦四代堆、SMR、可控核聚变等先进核能技术

1)全球先进核能技术焦点:四代堆、热核聚变堆、SMR等。新技术旨在提高核能的安全性、经济性和可持续性,同时减少核废料的产生。

2)AI催化下核聚变发展有望提速,我们预计全球核聚变设备市场年均规模2023-2033年年均复合增速26%。

3)全球资本市场融资屡创新高。根据聚变行业协会(FIA)数据,全球私营核聚变公司累计融资额达71.2亿美元,相比2023年的报告增长15%,参与公司总数达45家,超半数公司预期2035年前可实现核聚变并网发电。

4)相关标的

1)受益于核聚变推进:联创光电、精达股份,西部超导、国光电气、永鼎股份等。

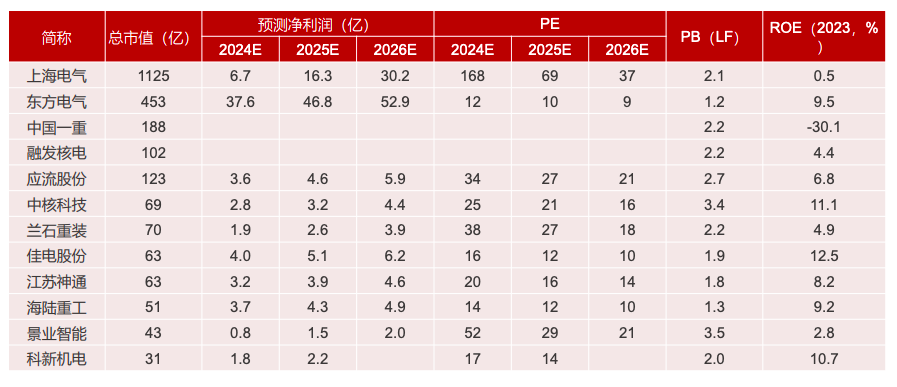

2)受益于核准加速:中核科技、江苏神通、佳电股份、海陆重工、科新机电、景业智能、兰石重装等;

研报来源:浙商证券,邱世梁,S123052005000,AI需求催化全球核电重启,国内定调积极有序。2025年1月17日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎