浙商证券研报梳理指出,2024Q3原料药行业收入&利润同比延续提升态势,存货Q3明显增加,部分原料药公司去库存接近尾声,进入主动补库存阶段,看好下游需求提升驱动。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

浙商证券研报梳理指出,2024Q3原料药行业收入&利润同比延续提升态势,存货Q3明显增加,部分原料药公司去库存接近尾声,进入主动补库存阶段,看好下游需求提升驱动。

2024Q3,申万医药生物板块整体营业收入增速为0.2%,净利润增速为-13.5%,供给侧调整下,各子板块表现分化。在此背景下,原料药板块,2024Q3收入增速达到7%,净利润增速达到26.9%,成长性较23Q3明显恢复,得益于部分产品下游需求恢复、价格企稳,第二增长曲线发力,全年经营向上趋势有望延续。

盈利方面,主要原料药公司前三季度平均毛利率及净利率同比分别提升0.03pct、0.49pct。同时部分公司盈利能力依旧承压,主要细分产品所处量价周期、产品结构、产能释放节奏不同导致。考虑2023Q4毛利率、净利率水平为2017Q1以来最低值(产品价格、存货/资产减值影响),以及当前经营趋势延续性,看好24Q4行业盈利能力表现。

存货方面,2024Q3主要原料药公司库存在23Q3-24Q2持续下降后开始增加,侧面反应市场需求正在恢复或预期将会增加,叠加24Q1-Q3原料药行业累计产量同比增加7.5%,验证了部分原料药公司去库存接近尾声,进入主动补库存阶段,看好下游需求提升驱动。

资本开支,2024Q1-Q3资本开支绝对值延续下降趋势。企业资本开支大幅增加/减少一般开始于业绩的上/下行阶段,是未来产能的决定性因素,影响产业供给格局。2024Q1-Q3主要原料药公司资本开支总和同比下降5.64%,也体现行业正在经历去产能、结构调整和优化升级的过程。

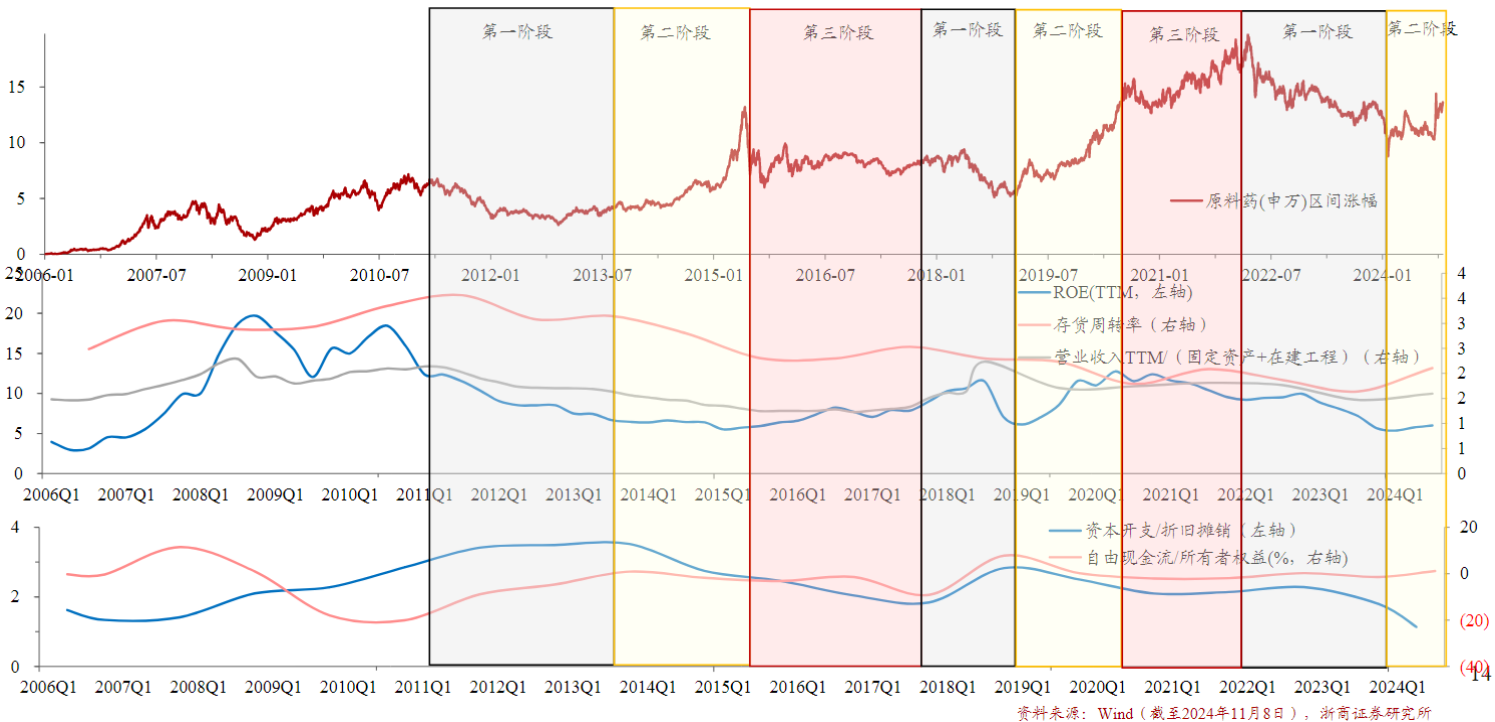

原料药行业规模属性明显,根据ROE及资本开支周期将原料药投资划分为三阶段,对应资本市场不同表现。浙商证券判断当前原料药行业处于第二阶段产能消化期,积极把握第二及之后第三阶段投资机会。

第一阶段,供给扩张:产能扩张周期,资本开支处于高位,供过于求导致经营业绩开始下滑,市场表现不佳。

第二阶段,产能消化:资本开支下行,ROE迎来拐点,市场触底反弹。

第三阶段,供给出清:供给侧持续出清导致业绩回升,市场表现较好。

关注 大宗原料药:关注供给格局集中,需求回暖/稳定,产品价格处于上行/高位的公司,如川宁生物、国邦医药等。

特色原料药:关注产业升级(前向一体化、转型CDMO等),新产品、新市场开拓下,第二增长曲线逐渐凸显的公司,如普洛药业、仙琚制药、健友股份、博瑞医药、诺泰生物、奥锐特等。

研报来源:浙商证券,孙建,S1230520080006,补库启动、复苏加速——原料药2024Q3业绩综述。2024年11月17日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎