时报资讯

2024-02-27 08:35

国内环境监测领军公司,营业环境发生积极变化,经营拐点期已经到来——1月12日研报挖矿

来源:时报资讯

作者:研报挖矿

2024-01-12 08:36

Aa

大号字

投资要点:

1、国内环境监测市场领军者,科学仪器再获突破;

2、公司经营环境发生重要变化,望迎来经营拐点期;

3、公司股息率高,估值具有吸引力。

雪迪龙(002658)

一、国内环境监测市场领军者,科学仪器再获突破

公司是国内环境监测市场领军者,产品体系完善,形成了包括环境监测、碳排放及温室气体监测、工业过程分析、科学仪器在内的四大业务板块。其中环境监测业务涵盖了水大气、土壤、污染源监测等多方面,并通过大数据平台实现监管精准化。环境监测业务是公司的基本盘,营收占比基本维持在 50%以上,也是利润的主要来源。公司在碳监测和工业过程分析等成长性业务领域持续投入资源,与国家“双碳”战略目标契合,具有广阔的发展空间。公司最新推出MODEL 600Ex 防爆工业气相色谱仪和 MODEL 4030Ex 防爆激光气体分析仪两款新品,标志着在工业气体分析领域的又一突破。公司业务将继续围绕“端+云+服务”的模式展开,深度挖掘数据价值,促进相关行业数智化转型升级。

二、公司经营环境发生重要变化,望迎来经营拐点期

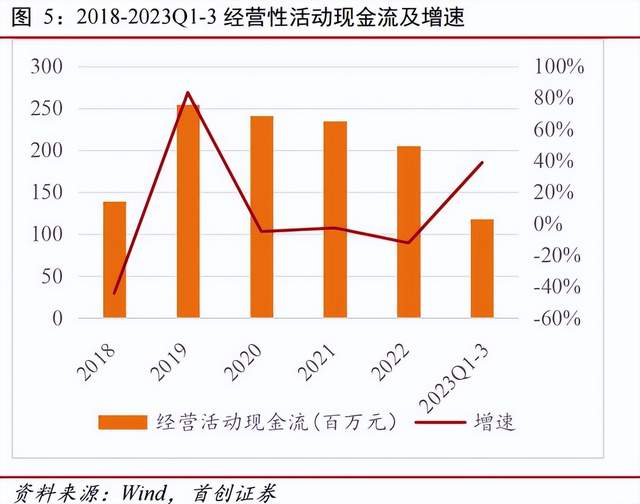

受地方政府环境监测支出减少、CCER停滞等多重因素影响,2023年前三季度公司业绩承压。但是,公司经营质量提高,经营活动现金流净额同比增长39%,总资产负债率维持在24%的较低水平。轻资产且现金流良好的业务模式为公司未来的可持续发展奠定基础。展望未来,公司所处行业的经营环境正在发生重要变化。政策方面,“建立煤电容量电价机制”有助于烟气治理市场需求的恢复。国内CCER的重启将带动相关需求。工业过程分析业务板块有望伴随新兴产业的扩张和国产替代而迎来增长。从公司自身经营策略和所处行业的经营环境变化看,公司迎来经营的拐点期。

三、公司股息率高,估值具有吸引力

首创证券预计,公司2023—2025年的营业收入分别为10.8亿/14.6亿/19.6亿元,分别同比变化-28.5%/36%/33.7%。归母净利润分别为1.9亿/2.5亿/3亿元。公司2023—2025年动态市盈率分别为28.2/21/17.4倍。公司股息率达到4.93%,估值具有吸引力。给予公司“买入”的投资评级。

风险提示:国家对环境保护、节能减排、“双碳”等政策及相关法律法规的制定和调整;市场竞争超预期。

编辑:王轩

研报来源:首创证券《雪迪龙公司简评报告》,分析师:邹序元(SAC执业证书编号S0110520090002),2024.01.11

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 杜羽

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41