时报资讯

2024-02-27 08:35

国内铝电解电容龙头,三大电容产品齐发力,新业务打开增长空间——11月14日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-11-14 08:34

Aa

大号字

投资要点:

1、老牌铝电解电容龙头,产品布局完善;

2、受益新能源高景气,三大电容市场空间广阔;

3、公司三大电容齐发力,MLPC业务打开新空间;

4、上涨空间近40%。

江海股份(002484)

一、国内铝电解电容龙头,产品布局完善

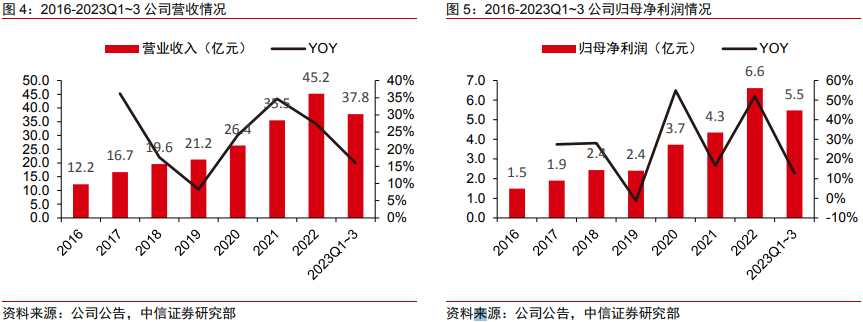

公司是国内铝电解电容龙头企业,是全球少数同时覆盖铝电解电容器、薄膜电容器、超级电容器三大类电容器的企业之一,工业类电容器的技术性能和产销量位列同行前茅。公司产品品种齐全、下游应用广泛,在消费电子、工业控制、机器人、5G通讯设备、智能电网、新能源与轨道交通等领域均有广泛应用。主要客户包括华为、施耐德等行业龙头。受益于下游应用领域高景气度,公司营收稳定增长。2023年前三季度公司实现营收37.78亿元,同比增+15.98%,归母净利润5.48 亿元,同比增长12.70%。中长期来看,新能源与工控等下游领域市场仍有较大空间,公司产品成长性与确定性较强。

二、受益新能源高景气,三大电容市场空间广阔

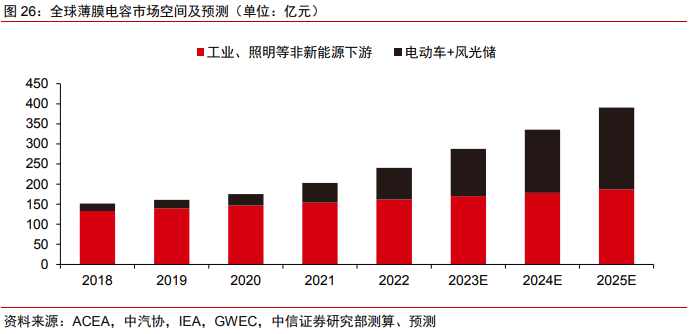

电容器占被动元件总市场的60%以上,其应用领域广泛、市场空间广阔。受益于新能源汽车、充电桩、光伏等下游高功率等领域的持续高景气,铝电解电容、薄膜电容、超级电容等细分领域市场快规模快速增长,市场空间望进一步打开。据中国电子元件行业协会估算,铝电解电容器市场需求量维持在较高水平,预计到2025年可达1730亿只,市场规模达486亿元。薄膜电容方面,中信证券预测,薄膜电容2025年需求空间有望扩张至约391亿元,对应2022-2025年CAGR约18%。此外,随着新能源车、智能穿戴设备的普及与发展,未来全球及中国超级电容器市场规模有望进一步扩张。智研咨询统计,2025年全球/中国超级电容器市场规模分别达到28.1亿美元和59.9亿元,对应CAGR-16%/25%。

三、公司三大电容齐发力,MLPC业务打开新空间

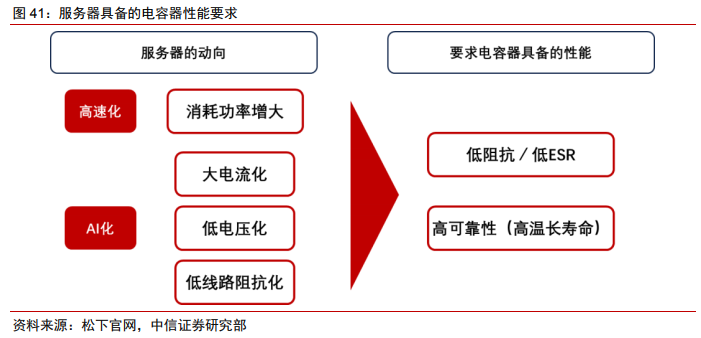

公司铝电解电容主要原材料包括电解液、电解纸和电极箔,其中电极箔占其成本的60-70%。公司向一体化延伸产业链,整体电极箔自供率已达75%。同时,在核心材料/电价端推动成本持续优化,助力毛利率持续改善。公司布局高附加值的高端铝电解电容产品MLPC,CPU、GPU周边关键的MLPC产品已获技术性能重大突破,正在相关用户进行测试、认定,未来将持续受益大数据中心需求提升,打开成长空间。薄膜电容方面,高压大容量薄膜电容器扩产项目进度提速。截至其2023年中报,薄膜电容器项目投资进度78.43%,公司新增产能释放有望与薄膜电容需求增长相匹配,薄膜电容业务进入加速增长期。超级电容方面,公司合作头部企业,望打开成长空间。

四、上涨空间近40%

中信证券预计,公司2023-2025年营收分别为53.70/67.50/83.56亿元,归母净利润分别为8.01/10.15/13.28亿元,给予公司2024年PE为22x,对应目标价格为26元,首次覆盖,给予“买入”评级。

风险提示:风险因素:原材料涨价超预期;新能源需求不及预期;工控需求不及预期;行业竞争加剧;公司产能扩张不及预期;公司新客户开拓不及预期。

编辑:王轩

研报来源:中信证券《江海股份投资价值分析报告》,分析师:徐涛(SAC执业证书编号S1010517080003),2023.11.13

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 周映彤

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41