时报资讯

2024-02-27 08:35

一体化布局的铝电极箔产业链龙头,新能源产业景气下铝电极箔需求持续向好,公司成本优势显著毛利领先,业绩望持续稳定增长——8月2日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-08-02 08:40

Aa

大号字

投资要点:

1、一体化布局的铝电极箔产业链龙头;

2、铝电极箔需求稳步提升,化成箔供不应求;

3、公司产品优势明显,毛利行业领先;

4、上涨空间超过20%。

新疆众和(600888)

一、一体化布局的铝电极箔产业链龙头

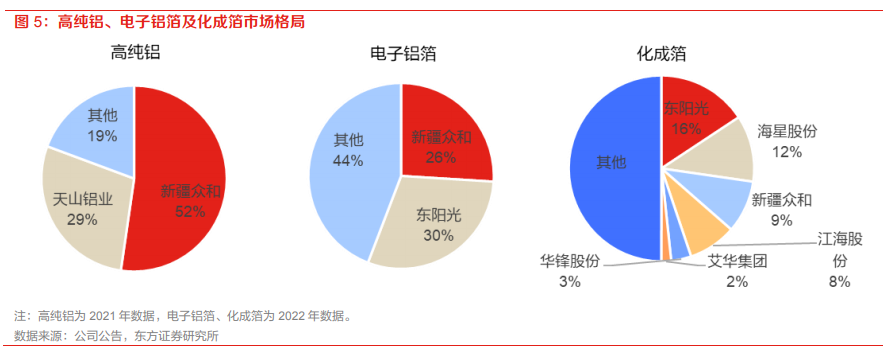

公司是国内一体化布局的铝电极箔产业链龙头,高纯铝市场份额52%,电子铝箔的市场份额为26%,化成箔市场占比为9%。其中,合金产品与电极箔是公司的主要营收来源。公司生产的电子新材料产品下游行业为铝电解电容器行业,产品在汽车电子、家用电器、工业领域等诸多产业领域均得到广泛应用。公司利润水平持续向好,2022年实现归母净利润15.63亿元,同比增长81.98%,至2023Q1实现归母净利润4.29亿元,同比增长12.55%。此外,公司股息率水平较高,2022年股息率达4.27%。

二、铝电极箔需求稳步提升,产业链瓶颈约束供给

铝电解电容器下游应用领域广泛,消费电子占比45%,工业占比23%。电极箔作为核心材料,决定了其绝大部分性能。随着新能源汽车、风光电装机的大面积应用,电极箔需求将维持稳定增速。高纯铝的提纯、电子铝箔的轧制、化成箔的腐蚀等环节均存在较高的技术壁垒,产业链瓶颈多,难以大规模扩产,化成箔供需整体向好。未来几年,光伏及储能逆变器、新能源汽车及充电桩等新兴需求的带动,全球化成箔的需求增长迅速,产能扩充相对较慢,全球化成箔将呈现供不应求的市场格局。

三、公司产品优势明显,毛利行业领先

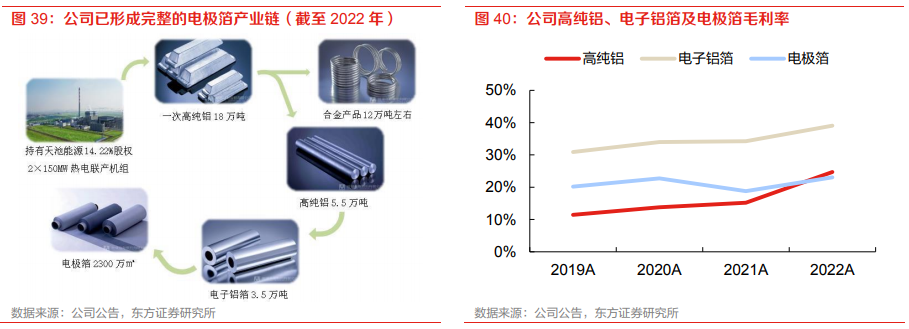

公司目前能够批量生产210Vf到1050Vf全系列电极箔产品,并增强烧结方式制备超高比容电极箔的技术储备,超高压、高比容化成箔产品优势明显,在新能源、5G、光伏应用领域,实现超高压工艺的量产及推广,化成箔单位售价在同行业处于领先地位。公司拥有装机容量2×150MW的热电公司,自备电成本优势明显。得益于新疆地区丰富的煤炭资源,自发电成本显著低于外购电,叠加显著的产品优势,公司单位化成箔的毛利行业领先。

四、上涨空间超过20%

东方证券预计,公司2023-2025年EPS为1.08、1.12、1.12元,剔除投资收益后的归母净利润增速为17.5%、28.2%、7.9%。根据可比公司2023年调整后平均PE为10倍,对应目标价为10.8元,给予买入评级。

风险提示:铝电解电容器需求不及预期;公司产能扩建进度不及预期;投资净收益不及预期

编辑:王轩

研报来源:东方证券《新疆众和首次覆盖报告》,分析师:刘洋(SAC执业证书编号S0860520010002),2023.08.01

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘良文

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41