时报资讯

2024-02-27 08:35

公司是聚焦省会城市布局的民营眼科专科连锁,将继续扩张至60-70家眼科医院,随着新开医院爬坡及医院逐步扭亏,收入端将实现快速增长,利润率提升空间大——5月17日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-05-17 08:37

Aa

大号字

(原标题:公司是聚焦省会城市布局的民营眼科专科连锁,将继续扩张至60-70家眼科医院,完善全国连锁和同城加密的布局,随着新开医院爬坡及医院逐步扭亏,收入端将实现快速增长,利润率提升空间大——5月17日研报挖矿)

投资要点:

1、眼科医疗服务空间广阔,民营眼科格局“一超多强”

2、普瑞眼科省会连锁布局逐步完善,旗下医院逐步成熟

3、聚焦屈光领域,重视视光发展

4、盈利预测

普瑞眼科(301239)

一、眼科医疗服务空间广阔,民营眼科格局“一超多强”

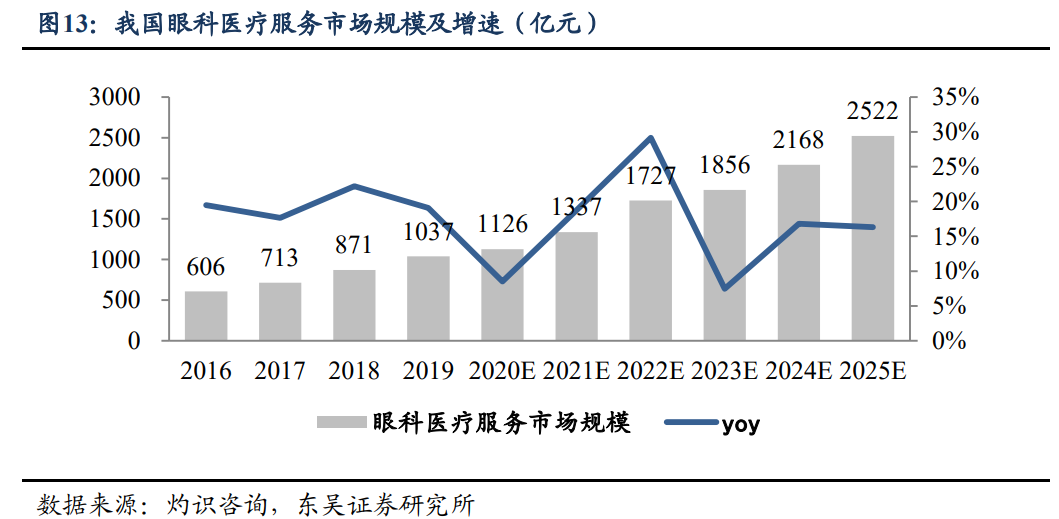

我国是全球眼病患者最多的国家,屈光不正与白内障成为最大眼病群体。截至2022年底,中国近视患者人数约6.4亿,近视率约45.3%,其中青少年近视率过半。此外,我国45岁以上白内障患者也从2015年的1.3亿人增加至2022年的1.8亿人,眼科医疗需求持续增加。我国眼科医疗服务市场规模快速增长,根据弗若斯特沙利文测算,我国眼科医疗服务市场规模从2020年的1126亿元增长至2025年的2522亿元,5年CAGR为17.50%。

我国眼科医疗市场整体仍以公立为主,2022年民营医院市场份额占比估计在40%左右。根据2022年民营市场规模与各家医院收入规模,计算爱尔眼科、华厦眼科、普瑞眼科的市场份额占比分别为28%、6%、3%。普瑞眼科瞄准省会城市优质市场,未来将继续在大湾区、华东地区、重点一二线城市及同城加密布局,核心业务屈光手术快速增长,从而实现收入规模的提升。

二、普瑞眼科省会连锁布局逐步完善,旗下医院逐步成熟

公司聚焦直辖市、省会城市等中心城市的布局,继而辐射周边市场。截至2022年底,公司旗下拥有25家眼科专科医院、3家门诊部,未来随着产业基金落地,将继续扩张至未来60-70家眼科医院,完善全国连锁和同城加密的布局。华南地区经济活力强,人口多,公司将大湾区作为重点投资领域,在去年进行了机构改革,专门设立了大湾区分部。

参考公司标杆医院成都普瑞、昆明普瑞,公司其他核心医院净利率均有10%以上的提升空间。分医院来看,公司13家老院2017-2021年营收/净利润CAGR分别为18.33%/34.55%,仍保持高速增长;8家新院2019-2021营收CAGR为45.15%,爬坡明显并有望逐步扭亏,未来将显著贡献利润增长。

三、聚焦屈光领域,重视视光发展

2022年,普瑞眼科屈光+视光业务营收占比合计71.32%,远高于同行。2021年公司屈光毛利率为52.6%,低于爱尔眼科,主要原因为爱尔眼科先发布局,规模优势带来了耗材采购成本的较低。自2018年起屈光手术已成为公司主营业务收入的第一大来源。以部分新一线及一线城市老店为例,屈光业务是核心收入来源。除了上海与武汉普瑞外,其余医院屈光业务毛利率均超过55%。预计未来随着各新院业务结构改善、规模效应带来的耗材成本降低、高端屈光占比的提升,屈光业务毛利率有望进一步提升。

目前公司屈光项目配备有德国蔡司VisuMax全飞秒激光、德国蔡司VisuMax准分子激光等设备,已实现“全普瑞、全飞秒”计划,“全普瑞、全千频(阿玛仕1050RS)”计划也已完成大部分配置。

公司视光业务从2017年的14.4%逐步提高至2021年的16.1%,2022年受疫情管控影响业务占比下降至15.1%。整体公司视光门诊量从2019年的12.37万人次增长至2021年的19.65万人次,CAGR为26.04%,门诊量的提升驱动视光业务营收增加。预计随着公司加大对视光业务的投入,包括建立视光事业部、新增业务负责人、与视达佳合作等,公司视光业务将得到更大发展,收入占比将持续提高。近年来公司旗下成熟医院视光毛利率均有提升,预计随着视光业务规模扩大,毛利率有望进一步提升,从而助力公司毛利率提升。

为应对医保政策的变化,公司主动寻求白内障业务转型升级,寻求从复明性白内障向屈光性白内障升级,如推广新的更高端的多焦晶体、推动飞秒白内障等新的手术类型等,以提高白内障项目的单价。预计未来随着公司的品牌效应、高端白内障手术的接受度提高等因素,公司白内障业务仍有望实现量价增长。

公司2019-2021年综合眼病平均毛利率为18.17%,低于行业平均水平(34.9%),由于各家公司综合眼病统计口径不同,毛利率没有可比性。综合眼病业务虽然收入占比小,但作为解决眼科患者的必要配套,也将作为医院基础业务,实现稳健增长。

四、盈利预测

东吴证券预计公司2023-2025年营业收入分别为25.78/33.38/43.11亿元,归母净利润分别为2.59/2.87/3.97亿元,对应当前市值的估值为76/69/50倍。考虑到公司医院扩张模式成熟,随着新开医院爬坡及医院逐步扭亏,预计公司收入端将实现快速增长,利润率提升空间大。首次覆盖,给予“买入”评级。

风险提示:医院扩张或整合不及预期、医院盈利提升不及预期、医疗事故风险。

研报来源:东吴证券《普瑞眼科公司深度研究》,分析师:朱国广(执业证书:S0600520070004)等,2023年5月16日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘巧玲

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41