时报资讯

2024-02-27 08:35

公司MOSFET业务收入快速增长,有望把握进口替代机遇抢占市场,公司加大资本开支进行扩产,有望跨越半导体周期成为行业龙头——4月6日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-04-06 08:44

Aa

大号字

投资要点:

1、MOSFET国产化率为41.3%,国内厂商有望把握进口替代机遇

2、公司竞争优势突出,资本开支行业领先

3、公司有望成为国内功率半导体IDM龙头

4、盈利预测

捷捷微电(300623)

一、MOSFET国产化率为41.3%,国内厂商有望把握进口替代机遇

MOSFET下游的应用领域中,汽车电子、工业控制、消费电子、通信等占据了主要的市场份额,其中国内MOS产品中汽车电子、消费电子和工业占比较高,分别占25%、20%和20%。在消费电子领域,主板、显卡的升级换代、快充、Type-C接口的持续渗透持续带动MOSFET的市场需求。在汽车电子领域,MOSFET在电动马达辅助驱动、电动助力转向及电制动等动力控制系统,以及电池管理系统等功率变换模块领域,拥有广泛的发展前景。

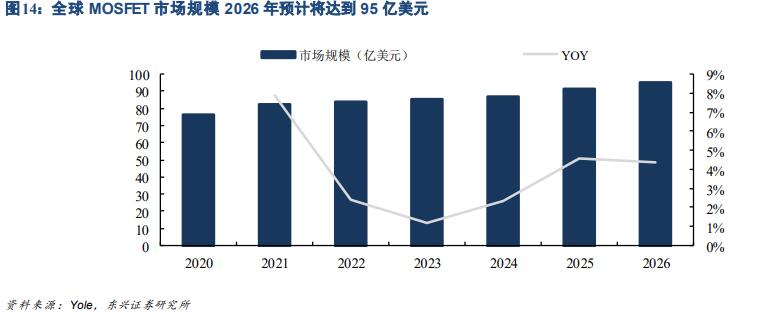

根据Yole数据,预计2026年全球MOSFET市场规模将达到95亿美元,2020-2026年均复合增长率为3.8%,2023年国内MOSFET国产化率约为41.3%,而全球MOSFET前十大都是国外厂商,国内厂商有望把握进口替代机遇抢占市场。

二、公司竞争优势突出,资本开支行业领先

捷捷微电产品具备技术优势,积极布局IDM模式,产品性能和效率将大大提升。公司产品出口至韩国、日本、西班牙和台湾等,并且对外出口数额逐年提高,客户优势凸显。公司产品出口至韩国、日本、西班牙和台湾等,并且对外出口数额逐年提高,客户优势凸显。公司生产的中高端产品实现替代进口及对外出口上升的趋势,打破了中国电子元器件领域晶闸管、防护类器件受遏于国外技术制约的局面。

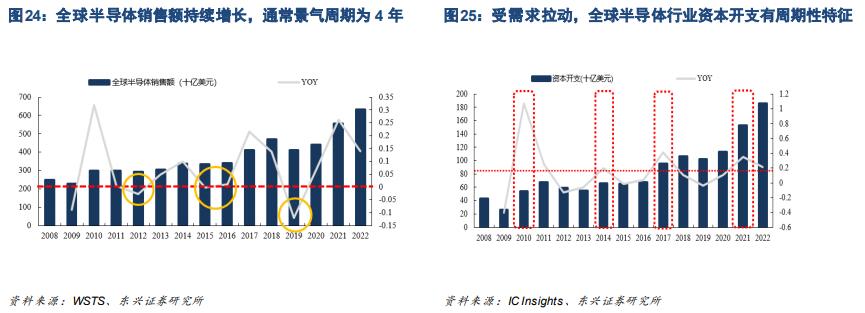

公司资产及负债规模随着业务发展均持续扩大,随着南通厂投建,2021年以来资产负债率逐步提升,公司持续高投入,在下一轮景气周期中有望表现突出。全球半导体市场保持持续增长,以4年为参考区间,全球半导体销售额和资本开支通常具有明显的周期特征,但我们认为公司具备以上竞争优势,并实现积极高效扩产,有望跨越本轮半导体周期,成长为MOSFET龙头公司。

三、公司有望成为国内功率半导体IDM龙头

通过研究全球功率半导体龙头企业的发展历程,发现大部分巨头的发展都与其下游工业和汽车客户深度绑定,例如英飞凌、安森美、瑞萨和安世半导体等。通过分析功率半导体行业龙头公司的制造模式,绝大部分公司采用IDM模式,主要是IDM模式能够在行业紧张时不受产能的约束,满足多品类产品的定制化需求。对全球功率半导体龙头公司罗姆(ROHM)进行复盘研究,主要原因有二:①公司主要依靠自身的技术突破与发展,并非脱胎于老牌工业巨头公司;②公司不断丰富产品矩阵,下游领域从家电到消费电子,再到工业和汽车等领域,产品壁垒不断提升。

国内MOS下游以家电和消费电子为主,后续高产品附加值的工控和车规级芯片及模块是重要的突破口。能够快速承接大批量多品类定制化产品的FAB、并发力封测技术的领先企业,如捷捷微电,能够发挥IDM模式最大的优势,在下一轮景气周期中将占据较高的市场份额。

四、盈利预测

东兴证券预计2022-2024年公司归母净利润分别为3.81亿元,5.50亿元和7.65亿元,对应现有股价PE分别为45X,31X和22X,首次覆盖,给予“推荐”评级。

风险提示:(1)下游需求放缓;(2)扩产进度不达预期;(3)产品价格波动。

研报来源:东兴证券《捷捷微电公司研究报告》,分析师:刘航(执业证书编号:S1480522060001),2023年4月4日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘巧玲

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41