时报资讯

2024-02-27 08:35

照明领域龙头公司,新兴照明贡献新增长极,入局车灯高景气赛道,并表国星光电,产业链一体化布局进入收获期——2月3日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-02-03 08:42

Aa

大号字

投资要点:

1、照明领域龙头企业,业务拓展迎机遇;

2、传统照明龙头地位稳固,新兴照明贡献新增长极;

3、收购南宁燎旺,入局车灯高景气赛道;

4、并表国星光电,深化产业链一体化布局;

5、上涨空间超过20%。

佛山照明(000541)

一、照明领域龙头企业,业务延伸望贡献业绩

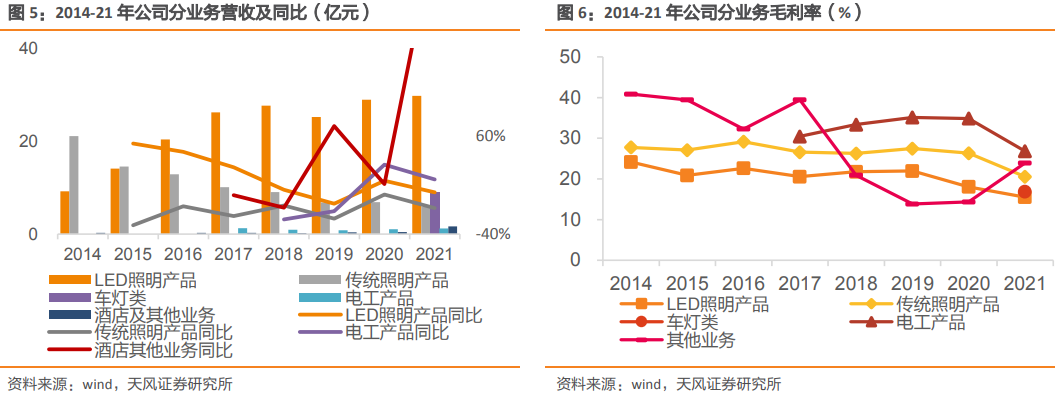

公司是照明领域龙头企业,业务向车灯、新兴照明、LED封装等方向拓展,主营业务主要包括通用照明、电工产品、汽车照明、LED封装产品等的研发、生产和销售。公司近年营收整体波动上升,业绩受原材料上涨等因素影响承压。随着公司收购南宁燎旺及国星光电并完成并表,后续有望持续贡献收入业绩。

二、传统照明龙头地位稳固,新兴照明贡献新增长极

传统照明方面,据CSAResearch,21年我国家用照明市场规模约3079亿元,总产值高达6552亿元,近年来规模企稳。我国通用照明行业集中度较低,公司作为龙头企业有望进一步提升份额;新兴照明方面,2020年我国新兴照明市场规模共计为499亿元,2020-2025CAGR可达30%。公司布局智慧照明、海洋照明、植物照明、5G智慧灯杆等领域,后续有望为公司贡献新增量。

三、收购南宁燎旺,入局车灯高景气赛道

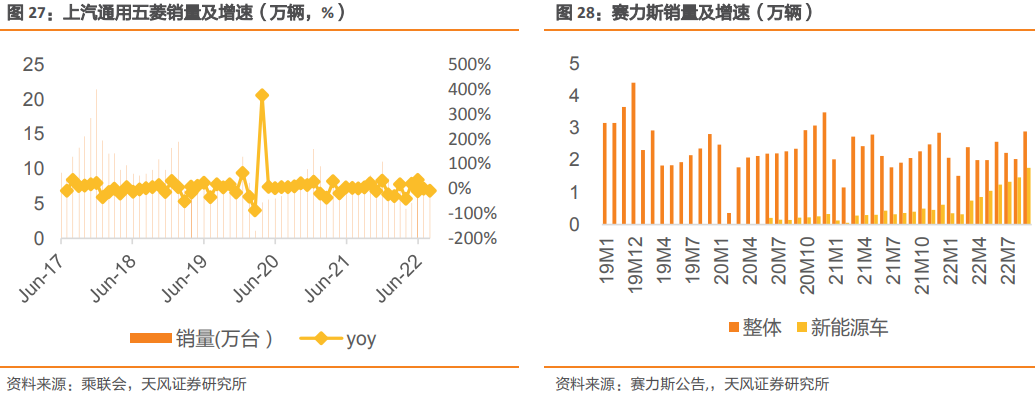

在光源升级、车灯智能化、贯穿式尾灯渗透等趋势下,车灯行业有望迎来量价齐升,市场前景广阔。在光源升级方面车灯市场21-25年CAGR可达13%,车灯智能化方面21-25年CAGR可达16%。目前国内企业加速“国产替代”,望凭借成本优势进一步扩大份额。公司通过收购区域龙头南宁燎旺切入车灯赛道,后续有望在成本、研发等方面产生协同效应,享受行业增长红利。公司以五菱为基本盘,塞力斯、长安等中高端客户占比提升有望抬升利润水平。此外,公司加快智能化车灯研发进度,从而后续有望进一步优化南宁燎旺产品结构及增厚业绩。

四、并表国星光电,深化产业链一体化布局

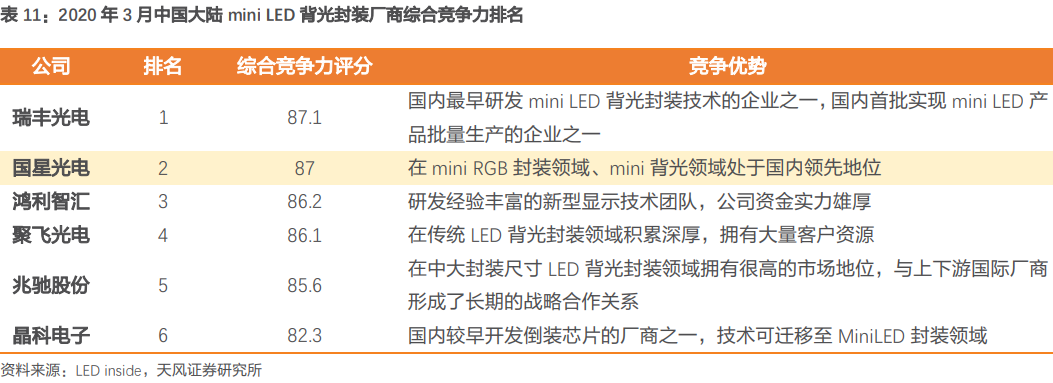

公司收购国星光电,整合资源,进一步加深产业链一体化进程,在上游芯片、中游封装、下游照明均有布局,后续有望在成本端体现更多优势。同时,国星光电作为国内LED封装领域龙头企业,前瞻性布局小间距LED及Mini/MicroLED等新兴领域,后续有望贡献新增。

五、上涨空间超过20%

天风证券预计,公司22-24年归母净利润分别为2.56、3.86、4.80亿元,给予23年25xPE,对应目标价7.1元。首次覆盖给予“买入”评级。

风险提示:新业务进展不及预期;新技术研发进展不及预期;产业链一体化进展不及预期;原材料价格波动风险;汇率波动风险;应收账款回收风险

编辑:王轩

研报来源:天风证券《佛山照明首次覆盖报告》,分析师:孙谦(执业证书编号S1110521050004),2023.02.01

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘巧玲

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41