时报资讯

2024-02-27 08:35

国内财政信息化领军企业,财政核心一体化开启政务信息化新一轮成长,公共采购打开中长期增长空间——2月2日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-02-02 08:35

Aa

大号字

投资要点:

1、财政信息化领军企业,业绩高速增长;

2、财政核心一体化开启政务信息化新一轮成长;

3、公共采购打开中长期增长空间;

4、布局智慧城市+数字乡村,前景广阔孕育新机遇;

5、公司成长天花板望进一步打开。

博思软件(300525)

一、财政信息化领军企业,业绩高速增长

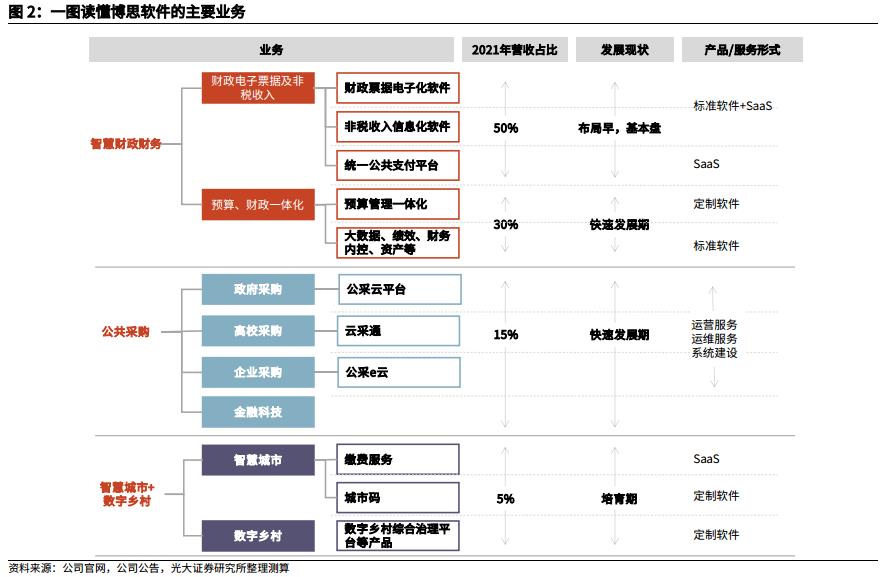

公司专注于财政信息化领域,是福建省财政票据及非税收入信息化领域龙头企业,并将业务推广至全国。近年来公司积极布局公共采购、智慧城市+数字乡村等领域。公司主营业务划分为技术服务、软件开发与销售、硬件及耗材销售三大类,其中2021年技术服务、软件开发与销售营收占比分别为70%、22%。公司上市以来业绩高速增长,2016-2021年营收复合增速约为55%,归母净利润复合增速约43%。

二、财政核心一体化开启政务信息化新一轮成长

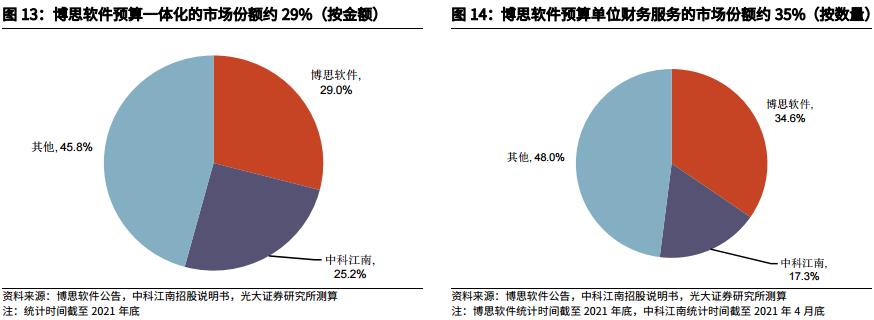

2019年财政部发文提出由省级财政统建统管财政核心业务一体化系统建设,光大证券测算,全国预算管理一体化及预算单位财务服务平台的市场规模约66亿元。公司市场份额高达3成,随着预算一体化的逐步落地,预算单位财务服务产品将打开更广阔的成长空间。此外,非税收入信息化和财政电子票据改革持续加码,公司是财政部电子票据唯一开发实施商,具有绝对优势。医疗电子票据业务潜在市场规模超百亿元,预计公司占65%以上。

三、公共采购打开中长期增长空间

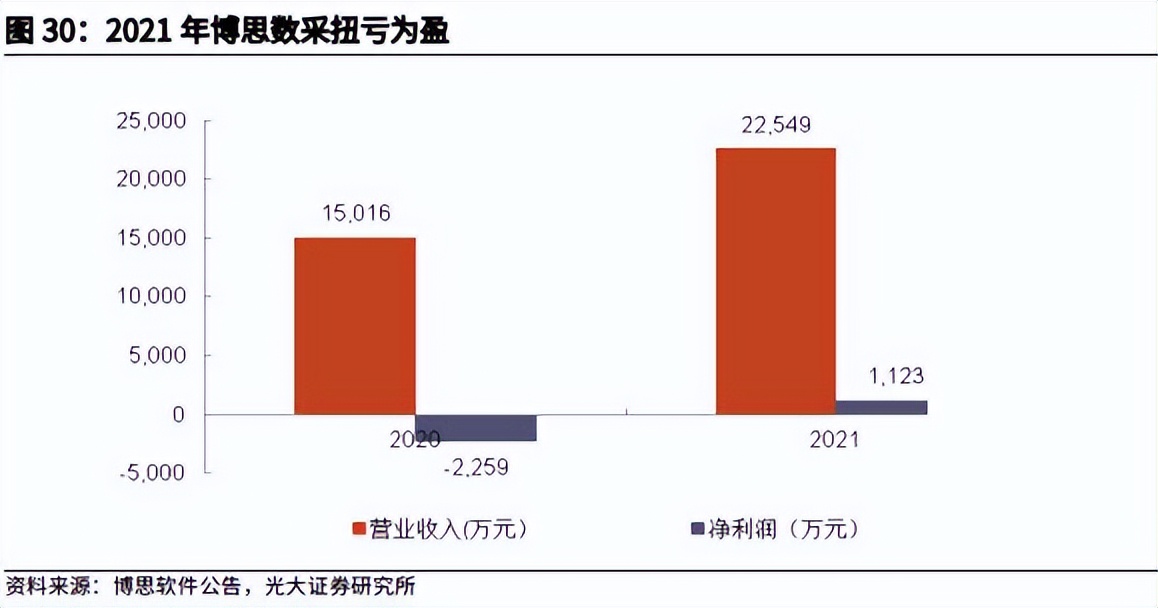

目前我国电子采购市场仍处于开拓期,拥有巨大潜力。据亿欧智库预测,2016年我国电子采购行业市场规模为1.9万亿元,2022年将达4.3万亿元,2016-2022年CAGR约为15%。我国电子采购平台的市场由运营服务、运维服务、金融科技及系统建设等四大模块构成,每年市场规模约46亿元(未考虑运维服务和系统建设)。公司自2016年开始积极布局政府采购,2018年通过外延式并购进入高校和企业采购领域。子公司博思数采是公采业务的实施主体,2021年营收2.25亿元,同增50%,净利润扭亏为盈,历经5年的培育已步入收获期。随着运营服务、金融科技等进一步发展完善,有望进一步打开公司的成长天花板。

四、布局智慧城市+数字乡村,前景广阔孕育新机遇

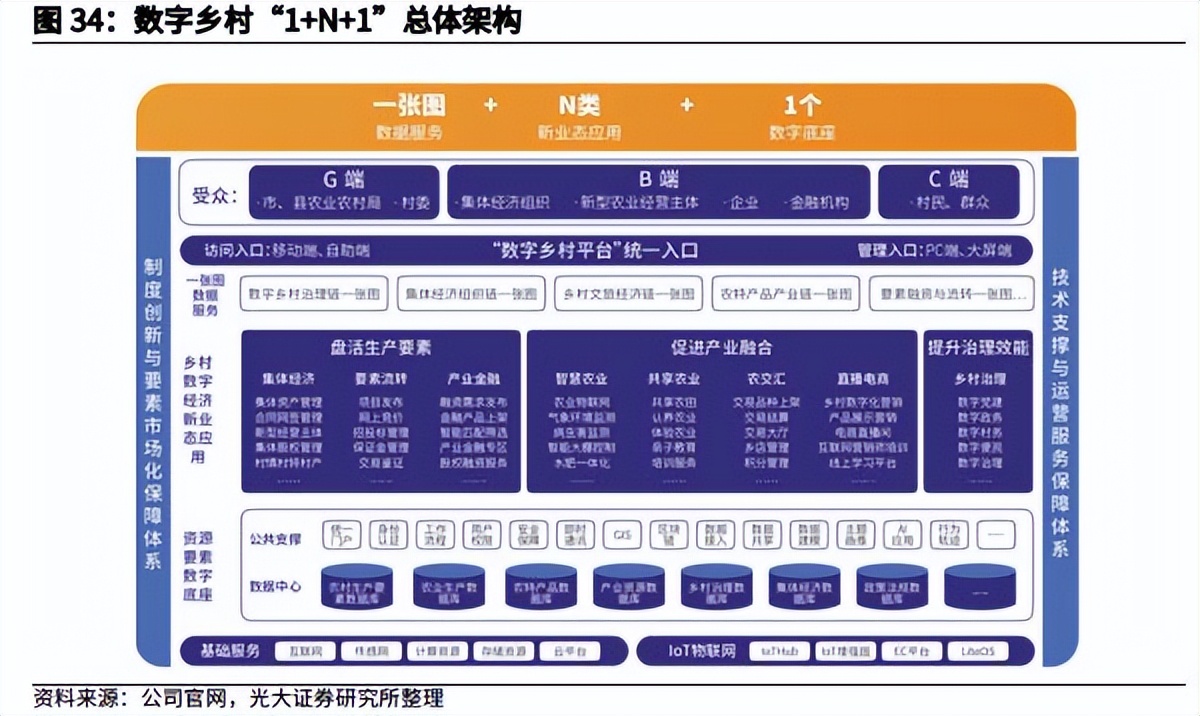

目前公司在智慧城市的布局包括“城市统一支付平台”、“城市码平台”、“数字人民币综合服务平台”等产品。数字乡村方面,公司目前已设立子公司博思数村、湖南博思数字乡村,开始探索数字乡村相关业务。博思数字乡村平台以“1+N+1”为总体架构,涵盖1个资源要素数字化底座,乡村治理、乡村文旅、共享农业、产业金融、集体经济、智慧农业、农交汇、直播电商等N个乡村经济新业态应用,以及若干个一张图数据服务。

五、公司成长天花板望进一步打开

光大证券预测,公司22-24年的归母净利润分别为2.75/4.07/5.52亿元,折合EPS分别为0.45/0.67/0.90元,当前股价对应PE分别为47x、32x、24x,首次覆盖,给予“买入”评级。

风险提示:财政核心一体化、公共采购、数字乡村发展不及预期等。

编辑:王轩

研报来源:光大证券《博思软件投资价值分析报告》,分析师:吴春旸(SAC执业证书编号S0930521080002),2023.02.01

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘巧玲

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41