时报资讯

2024-02-27 08:35

光伏高景气背景下,公司POE类胶膜及UV光转膜业务开启未来全新增长极,新能源汽车及半导体等非光伏业务进一步增厚业绩——2月1日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-02-01 08:36

Aa

大号字

投资要点:

1、专注技术创新的膜类平台型公司;

2、背板业务受益于光伏装机需求增长,新产品提升毛利率;

3、POE类胶膜业务开启未来全新增长极,UV光转膜应用空间广阔;

4、重点拓展新能源汽车动力电池细分领域;

5、上涨空间超过50%。

赛伍技术(603212)

一、专注技术创新的膜类平台型公司

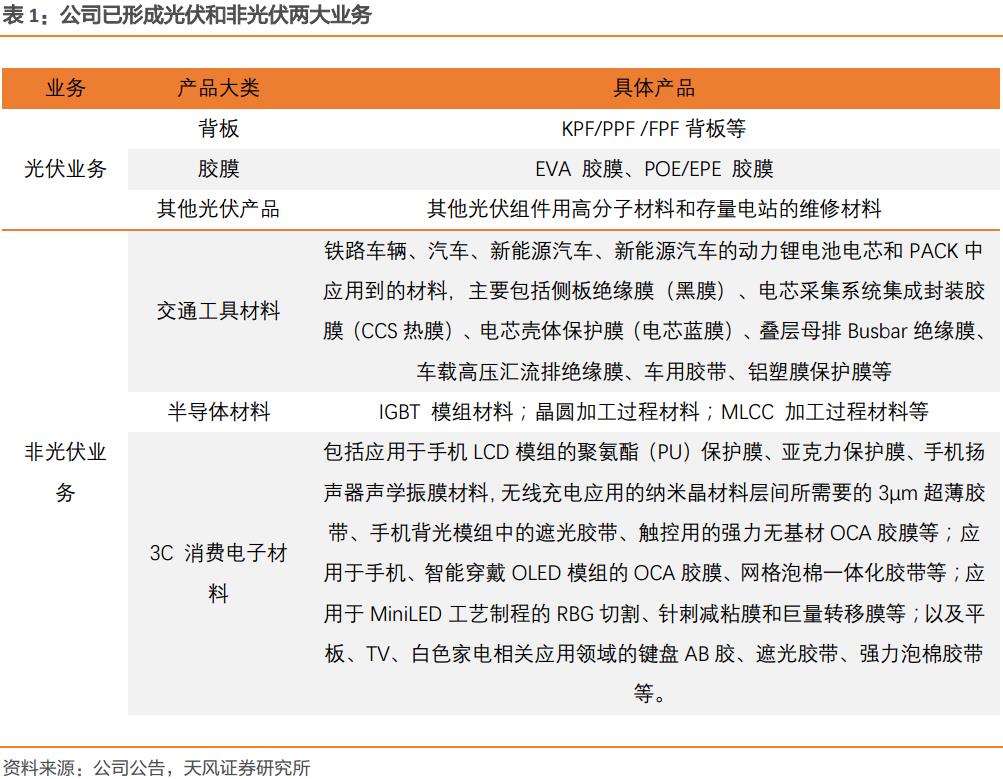

公司主要从事以粘合剂为核心的薄膜形态功能性高分子材料的研发、生产和销售。公司14年自研出KPF背板,多年保持背板出货第一;18年量产POE胶膜,20年POE胶膜全球市占率17.5%,22年研出异质结UV光转膜。此外,公司积极开拓新能源动力锂电池材料、半导体材料、消费电子材料等非光伏业务。胶膜和非光伏业务业绩持续发力,驱动公司21年和22年营收实现高速增长,21年和22年Q1-Q3公司营收增速分别达到38.2%、54%。

二、背板业务受益于光伏装机需求增长,新产品提升毛利率

背板为光伏组件核心封装材料,预计20-23年光伏背板需求CAGR为25%。公司自主研发的KPF兼备在保证性能的同时,实现了成本的大幅下降。以原创发明的KPF为主力品种,2014年,继连续4年背板出货量国产第一后,跃居世界第一,其17/18/20年出货市占率分别为20%/25%/25%,全球第一。此外,公司逐渐切换到自研的PPF、FPF背板,PPF、FPF背板不需要使用PVDF薄膜,产品毛利较KPF高,摆脱了PVDF树脂价格波动的不利因素。随着新产品占比逐渐提升,公司背板业务营收和毛利率有望持续提升。

三、POE类胶膜业务开启未来全新增长极,UV光转膜应用空间广阔

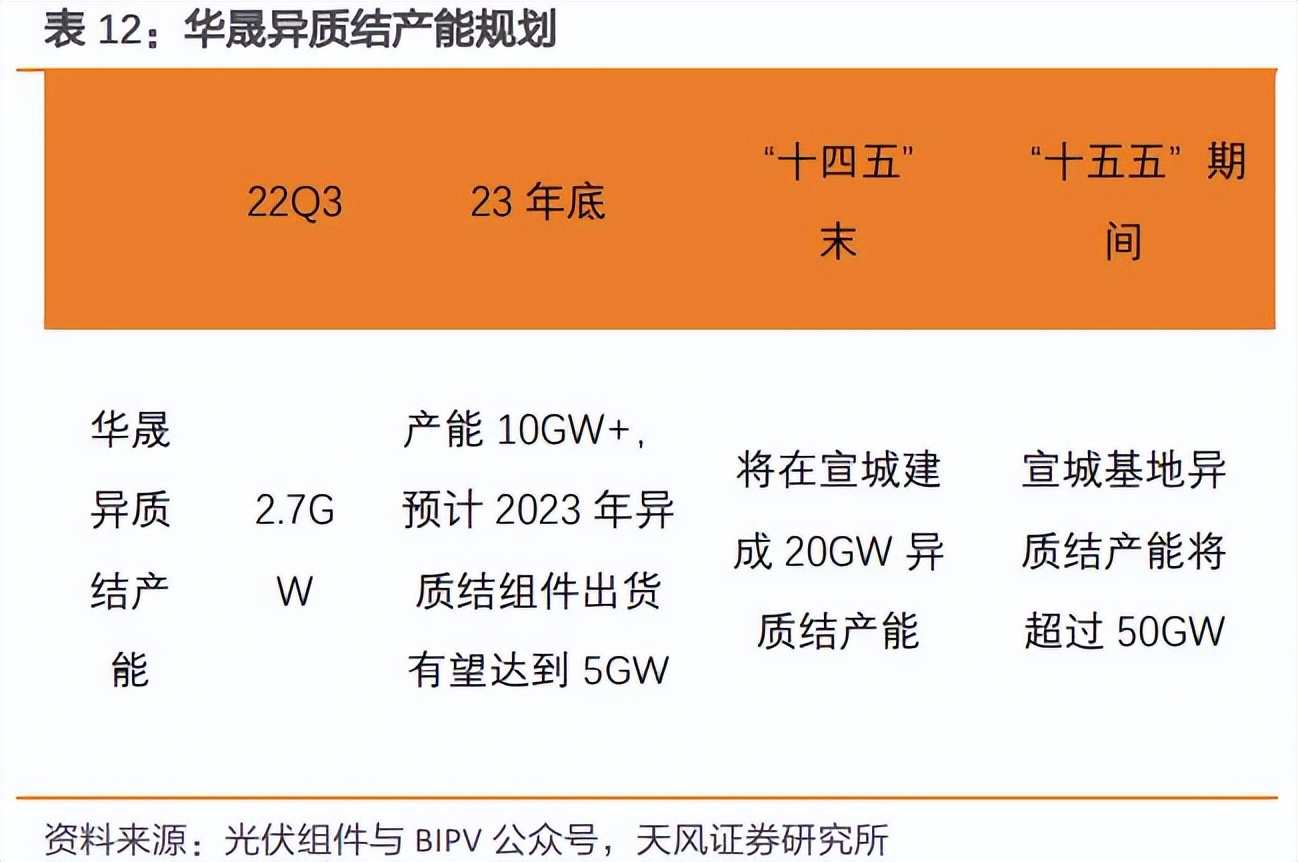

双玻组件+N型电池组件占比提升,未来POE胶膜需求将实现快速增长,预计20-23年POE/EPE胶膜需求CAGR为24%/73%。公司POE胶膜具备先发优势,规划年产能到3.6亿平。POE粒子保供能力+产能扩张,预计POE类胶膜业务开启未来全新增长极。此外,公司自研的UV转光膜能提高异质结组件1.5%的功率,壁垒高,已与华晟签订10GW的UV光转膜长单。随着异质结电池占比的提升,公司异质结UV光转膜将迎来更为广阔的应用空间。

四、重点拓展新能源汽车动力电池细分领域

随着新能源汽车出货量的提升,21-25年公司在售和在研的新能源动力锂电池材料的需求CAGR为38%,未来此业务业绩有望保持高速增长;同时公司还积极进行半导体材料、消费电子材料领域的国产替代,公司业绩有望得到增厚。

五、上涨空间超过50%

天风证券预计,公司22-24年归母净利润分别为3.2、5.5、11.1亿元,PE分别为44、26、13倍。首次覆盖给予其2024年20倍PE,目标价50元,给予“买入”评级。

风险提示:行业周期风险和产业政策变动;光伏装机不及预期;市场竞争加剧;原材料价格短期大幅波动;测算主观性风险;近期股价波动较大。

编辑:王轩

研报来源:天风证券《赛伍技术首次覆盖报告》,分析师:孙潇雅(SAC执业证书编号 S1110520080009),2023.01.31

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘巧玲

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41