时报资讯

2024-02-27 08:35

公司是国内有机颜料国内龙头,利用主业优势顺势在纳电正极普鲁士蓝路线上布局,与回收提锂业务、金属钠形成“化工材料+新能源材料”双主业结构——1月20日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-01-20 08:36

Aa

大号字

投资要点:

1、战略性延伸新能源行业,普鲁士蓝正极材料为主要看点

2、主业为业内龙头,贡献稳定的营收和利润

3、盈利预测

百合花(603823)

一、战略性延伸新能源行业,普鲁士蓝正极材料为主要看点

看点一:百合花战略性布局钠离子电池正极材料,普鲁士蓝贡献新增长动能。2022 年10 月,公司发布公告同意全资子公司宣城英特颜料有限公司实施年产15000吨钠离子电池正极材料项目,项目建设周期为2年,总投资预计1.96亿元。

综合钠离子电池能量密度、循环寿命和安全性能,未来钠离子电池有望应用于动力和储能两个领域:动力领域,主要集中于两轮电动车、A00 级电动汽车。储能领域,在大型储能系统上已有突破。预计 2023-2025 年钠离子电池装机量分别为 6.32GWh、24.18GWh、66.04GWh,2024-2025 年同比分别+283%、+173%,即将迎来需求高峰。同时假设 1GWh 正极材料需求量为0.25万吨,可得2023-2025年钠离子电池正极材料需求量分别为1.58万吨、6.05万吨、16.51万吨。

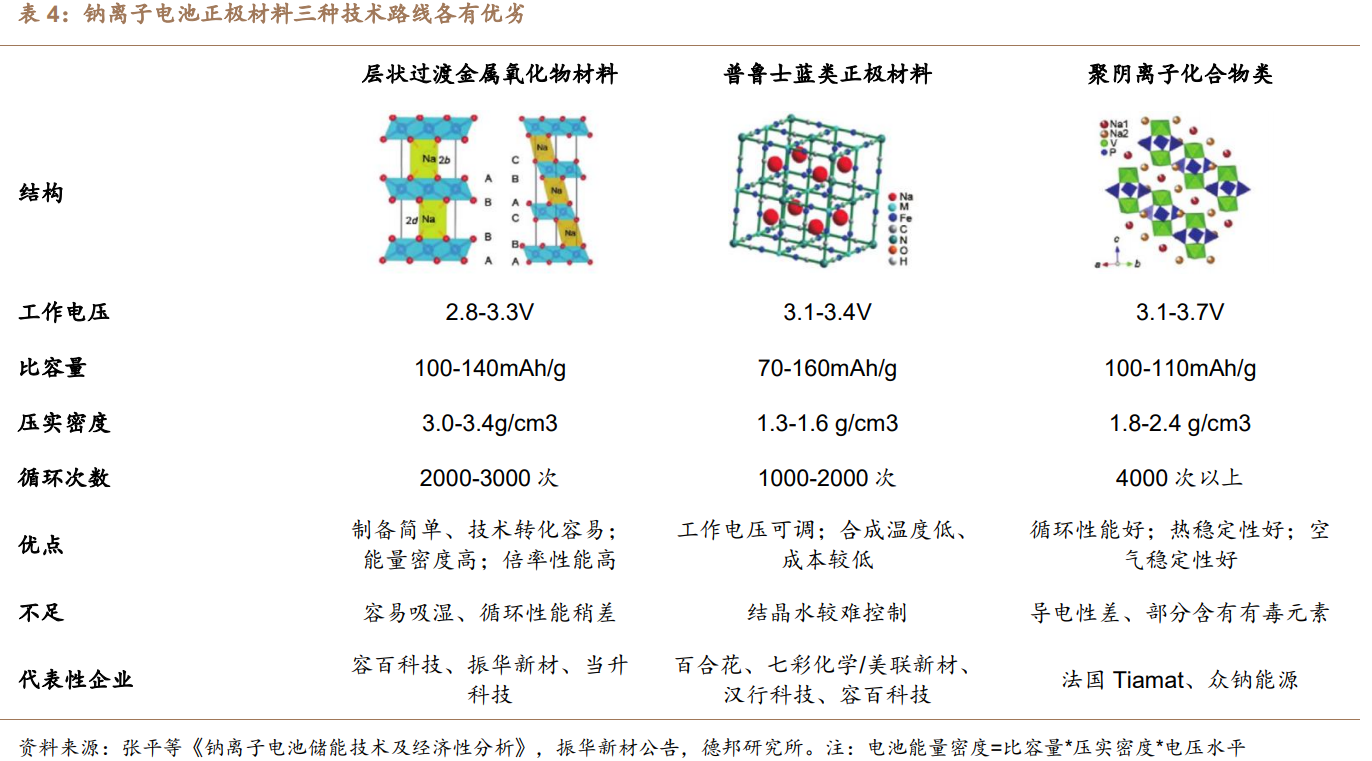

钠离子电池正极材料三种技术路线各有优劣,目前钠离子电池正极材料的主要技术路线包括:层状过渡金属氧化物类、普鲁士蓝类似物类、聚阴离子化合物类。1)层状氧化物正极材料布局厂商较多、进展快,竞争较为激烈。2)普鲁士蓝正极材料,百合花等化工企业有技术先发优势。3)聚阴离子化合物类正极材料,未来发展尚不明朗。针对普鲁士蓝路线,市场担忧的结晶水问题在实验室层面已有解决方案,安全性问题也无须多虑。公司的普鲁士蓝(白)材料目前处于实验室小试阶段,15,000 吨量产线预计于2024 年建成投产。

看点二:碳酸锂回收与磷酸铁锂相关业务。公司凭借敏锐的行业洞察力和对自身资源优势的判断,布局回收提锂业务。公司年产 3,000 吨电池级碳酸锂项目,预计将于2024 年建成投产。同时回收得到的电池级碳酸锂资源,也可作为原材料为后续的磷酸铁锂项目提供支持。时政策端大力引导和支持锂电回收,需求端伴随近年新能源行业的快速发展,磷酸铁锂电池装机量从 2017年17.9GWh 增长到 2021年79.8GWh,CAGR=45.3%,根据平均使用寿命5-6年计算,预计2017年第一批商用电池将在 22-23 年迎来退役潮,公司此刻布局是顺应时势之举。

看点三:金属钠相关业务。公司基于向上游延伸的战略,在内蒙古布局金属钠生产体系,该项目已于 2022 年 1建成投产。内蒙古源晟拥有 2 万吨/年金属钠产能,约占全球产能的 10%左右。中国金属钠的下游需求稳定,主要为靛蓝染料(66.70%)、医药中间体(28.89%)、农药及其他(4.50%)。

二、主业为业内龙头,贡献稳定的营收和利润

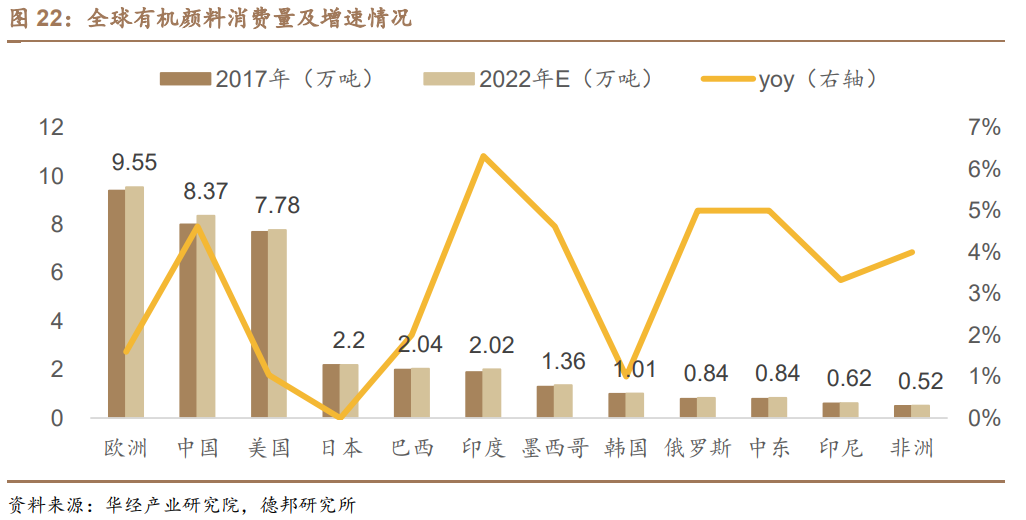

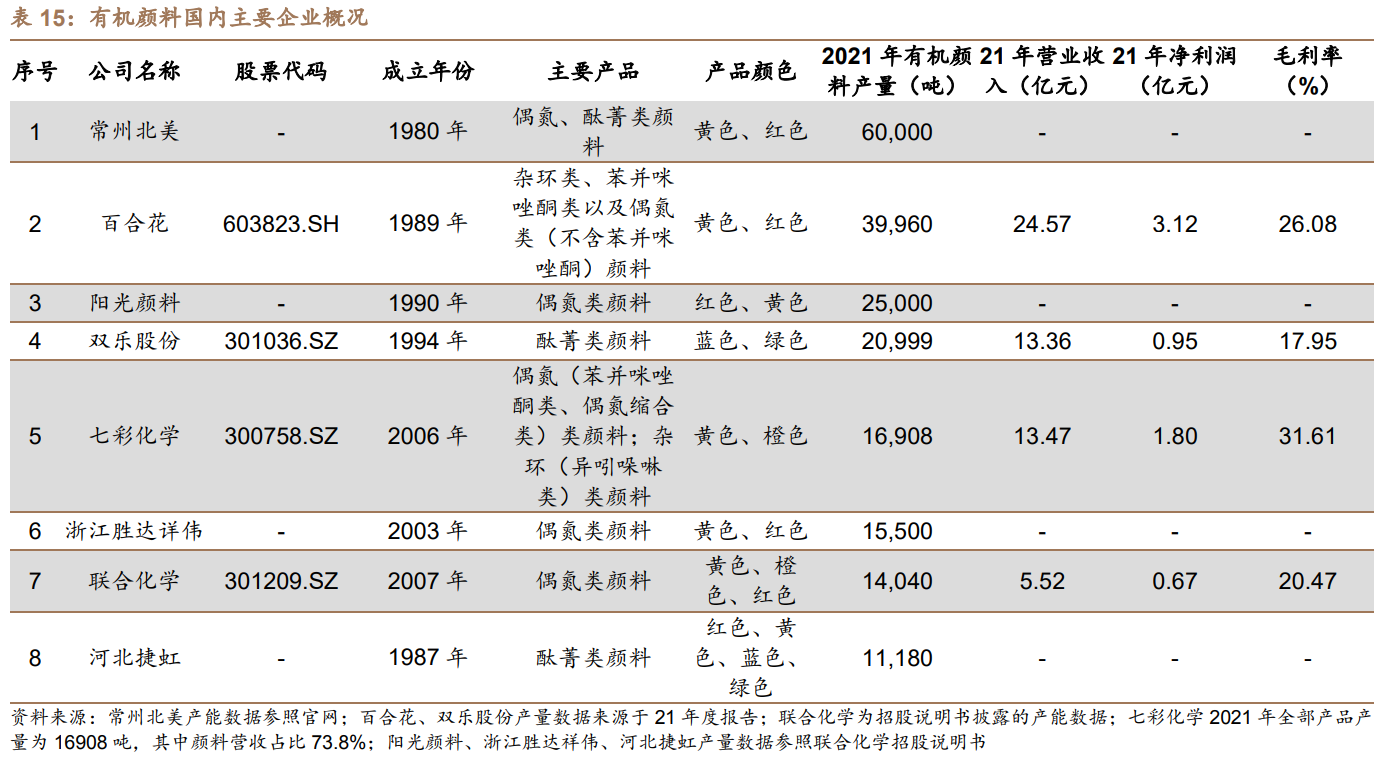

公司为国内最大的有机颜料专业生产企业之一,拥有年产 40000 吨有机颜料和 13000 吨颜料中间体的生产能力,产能水平排名行业前二,市场占有率按产能粗算约为 10%。有机颜料行业,从需求端而言,2022 年全球有机颜料消费量约为 40.7 万吨,2017-2022 年消费量增长率为 2.6%左右,增速平稳,其中高性能有机颜料由于耐热性、耐晒牢度、环保性及安全性佳,未来具备较大增长潜力。

从供给端而言,海外产能有望加速转移至国内,另外国内由于环保政策等因素的影响,小规模及落后产能有望持续出清,行业集中度料将进一步提升,百合花作为有机颜料赛道龙头,有望持续扩大市场份额。百合花把握市场发展机遇,在高性能有机颜料领域持续布局:公司拟投资 3.9 亿元,新建年产 5000 吨高性能有机颜料及配套中间体项目,预计2024 年全部达产后有机颜料产能将达到45,300 吨。公司持续推进高性能有机颜料的工艺研发及改进,一方面,通过提高收率以及主要中间体自主配套,显著降低了综合生产成本;另一方面,随着纳米级高性能有机颜料产品的开发成功,进一步拓展了其应用领域,在喷墨打印技术、彩色显示屏的光刻胶技术等微电子应用领域开始使用。

三、盈利预测

德邦证券预计公司 2022-2024 年营业收入分别为 26.00、29.83、40.43 亿元,分别同比变动+5.80%、+14.72%、+35.56%;归母净利润分别为2.62、3.39、4.68 亿元,分别同比变动-16.14%、+29.78%、+37.88%,EPS 分别为 0.82/1.07/1.47 元/股,对应 2023 年 1 月 18 日股价,估值分别为 21/16/12 倍,首次覆盖,估值低于行业平均,给予“买入”评级。

风险提示:主业市场竞争加剧风险;新项目建设和投产不及预期风险;主要产品价格波动风险。

研报来源:德邦证券《百合花公司首次覆盖报告》,分析师:金文曦(资格编号:S0120522100001),2023年1月19日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 郑灶金

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41