时报资讯

2024-02-27 08:35

公司是新能源发电功率预测领域领跑者,在数年积累的数据处理能力基础上,布局储能业务,成为公司第二增长极——1月18日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-01-18 08:37

Aa

大号字

投资要点:

1、深耕发电功率预测领域,技术领跑行业

2、功率预测业务持续增长,客户黏度高

3、储能能量管理系统有望成为新增长点

4、投资建议

国能日新(301162)

一、深耕发电功率预测领域,技术领跑行业

以新能源的发电功率预测的产品为主,在该领域有超10年的功率预测的研发经验,国能日新在发电功率领域已经具备领跑行业的水平。公司持续投入研发,专注创新创造,主营业务包括功率预测、新能源并网智能控制系统、电网新能源管理系统等六大业务;在新能源消纳、并网运行、智能运维、协调控制、电力交易、电力物联网等领域不断研发创造。

二、功率预测业务持续增长,客户黏度高

由于风能和太阳能的间歇性和波动性特征,新能源发电的稳定性较差,发电电量较难预测,新能源电力的大规模集中并网会对电网的稳定运行产生较大的冲击。新能源发电功率预测产品通过对新能源场站发电功率的精准预测,能有效帮助电网调度部门提前做好传统电力与新能源电力的调控计划,改善电力系统的调峰能力,增加新能源电力的并网容量,提高新能源电力的利用效率,在新能源电力管理方面发挥着重要作用。

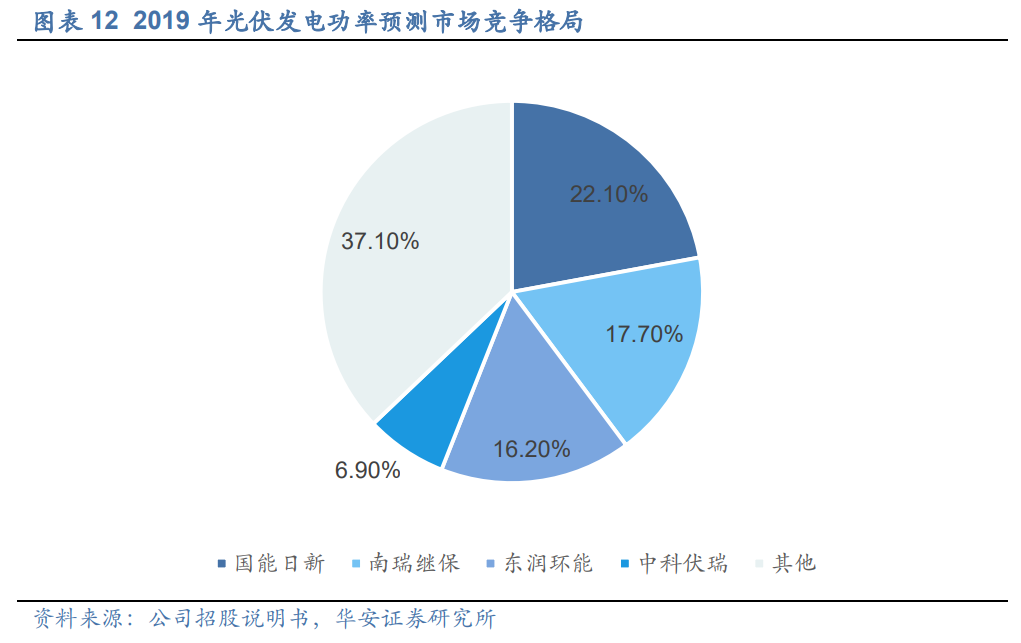

国能日新是新能源发电功率预测市场的领跑者,根据沙利文,2019年公司在光伏和风能发电功率预测市场的占有率分别为22.10%和18.80%,除公司外,光伏发电功率预测市场的主要企业还包括南瑞继保、东润环能、中科伏瑞,其市场占有率分别为17.70%、16.20%和6.90%;风力发电功率预测市场的主要企业还包括金风慧能、远景能源、东润环能和南瑞继保,其市场占有率分别为14.90%、13.30%、11.70%和6.30%。

公司聚焦于功率预测领域,通过不断的技术研发和算法优化,产品的成熟度高,可用性和稳定性好,且预测精度较高;公司同时建立了分布全国的技术服务队伍和400客户服务热线,形成了覆盖范围广泛、响应及时的运维服务体系,显著提高了客户体验和客户粘性,积累了丰富的客户资源。国家在政策上陆续将新能源电力纳入监管,在技术规范中也对新能源电站并网做了基础性和规范性约定,客观上促进了新能源发电功率预测业务的进一步发展。

三、储能能量管理系统有望成为新增长点

基于新能源新增装机容量维持高水平这一行业发展态势,公司预计现阶段及可预见的较长一段时期,伴随着新能源发电市场的快速发展,公司将处于持续扩张及发展之中。公司产品优势如下:

1.提升电站发电效率和效益:有效帮助风电场、光伏电站制定生产计划,合理安排运行方式,增收提效。

2.促进新能源消纳:配合电网的调度系统应用,提高电网消纳风电/光伏电力的能力。

3.助力电力市场化交易:科学合理的预测发电能力,避免新能源电站在日前和日内现货市场交易中由于预测偏差带来的经营风险和经济损失。

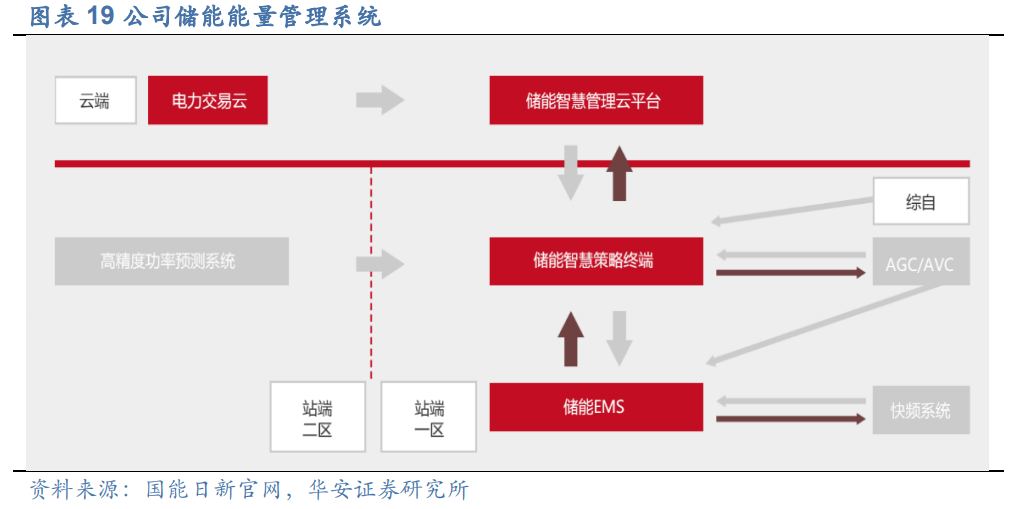

公司把握机遇积极布局储能业务,带来新增长点。目前市场储能EMS产品竞争激烈,各家主要以系统控制为主,公司布局储能业务基于扎实的预测服务,以数据处理+控制的综合服务为主形成储能业务的独有优势。十年的预测研发积累,为公司打下了数据处理的扎实基础,公司储能能量管理系统具备如下优势:

1.降低双细则考核费用,提高峰谷时段单点偏差合格率:结合高精度功率预测,基于储能控制策略调整实时功率,减少峰谷时段偏差考核。

2.考虑交易策略提升收益:结合新能源参与现货市场的价格预测,制定交易下储能充放电策略,进一步提升现货市场收益。

3.减少弃电损失:基于储能和AGC协调控制,在限电时段进行充电存储,减少弃电量损失。

4.并网一体化产品组合:储能智慧能量管理系统与功率预测、中长期发电量预测、AGC/AVC/快频、电力交易等并网一体化产品无缝对接。

四、投资建议

华安证券预计公司2022-2024年分别实现收入3.92/5.36/7.12亿元,同比增长30.5%/36.9%/32.8%;实现归母净利润0.74/0.96/1.38亿元,同比增长25.1%/29.9%/43.2%,2021-2024年营业收入的CAGR达33.4%;2022-2024年对应的EPS为1.04/1.36/1.94元。公司当前股价对应2022-2024年预测EPS的PE为100/77/54倍。首次覆盖,给予“买入”评级。

风险提示:1)下游行业政策变动的风险;2)技术创新失败达不到预期风险;3)核心技术泄密的风险;4)业务增长不及预期的风险。

研报来源:华安证券《国能日新公司深度报告》,分析师:张帆(执业证书号:S0010522070003)等,2023年1月17日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 郑灶金

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41