时报资讯

2024-02-27 08:35

公司剥离地产后将形成美妆、医药、原料三大业务板块,化妆品业务保持高增、医药业务蕴含希望、原料业务持续开疆拓土,打开长期新的成长空间——12月9日研报挖矿

来源:时报资讯

作者:研报挖矿

2022-12-09 08:42

Aa

大号字

投资要点:

1、剥离地产聚焦大健康,轻装上阵加速前行

2、美护成引擎、消费逻辑显著增强

3、中药生产研发技术先进,玻璃酸钠注射液制剂先驱

4、原料:焦点深耕玻尿酸,生科拓展大发酵

5、盈利预测

鲁商发展(600223)

一、剥离地产聚焦大健康,轻装上阵加速前行

鲁商发展2022年11月公告拟将房地产开发业务转让至母公司或其所属公司,将专注大健康领域。房地产业务转让不仅体现了山东省国企改革的魄力与决心,也体现了实控人山东省国资委对公司大健康产业发展的信心,是公司的重大变革。2022Q1-3化妆品业务占比仅17%,若地产业务剥离,则化妆品占收入比重将攀升至72%,成绝对收入核心,公司消费属性及成长逻辑显著加强。

二、美护成引擎、消费逻辑显著增强

疫情导致供应链扰动,新规落地推高门槛,化妆品行业集中度进一步提升。2019-2021在疫情影响下,护肤CR5由19%提升至21%,CR20由38%提升至45%;中国市场彩妆品牌市场集中度较护肤更高,2019-2021年,彩妆CR5由25%提升至30%,CR20由63%提升至68%。规模较低的品牌市占率持续缩减,护肤领域欧美一线品牌受益扩张,彩妆领域国产头部品牌接棒。

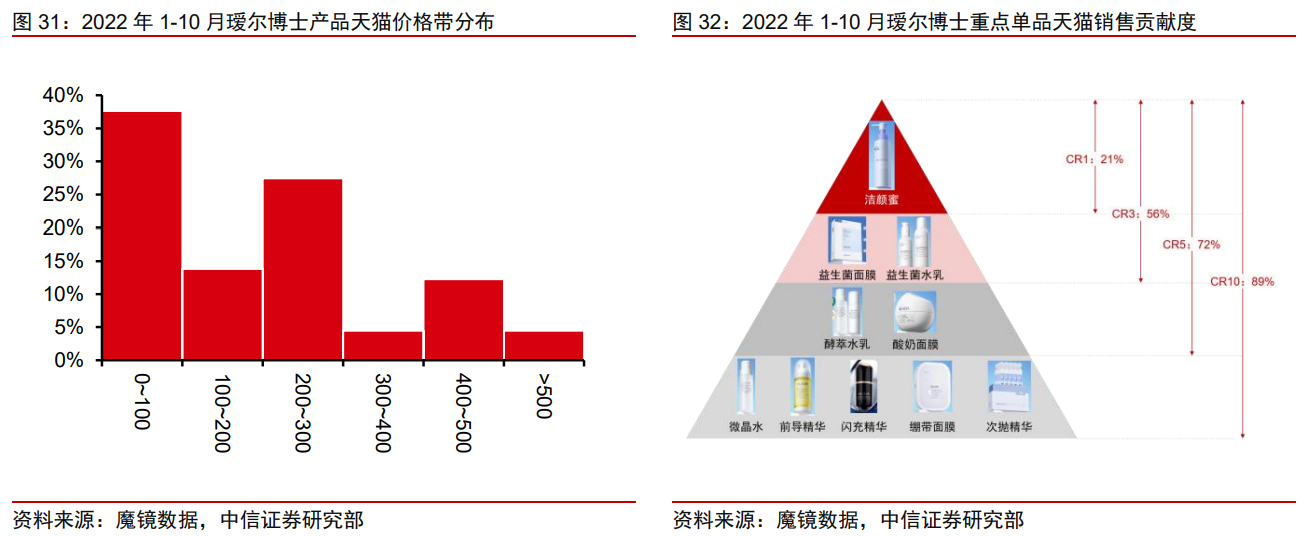

2020-2022年国货品牌销售崛起。在消费整体缩量、理性消费趋势抬头的背景下,中价格带的化妆品更具优势。瑷尔博士定位微生态护肤,持续高速增长。2021年,瑷尔博士实现营业收入7.44亿元/+272%;3Q22,品牌实现营业收入7.45亿元/+53%,维持高速成长态势。目前拥有益生菌系列、酵萃系列、精研系列三大产品线,功能主要布局保湿、修护、抗老,产品形态覆盖水乳、精华、面膜及其他。旗下酵萃系列产品矩阵相对成熟,布局中端具有高性价比,主推品牌独有成分褐藻精粹,微晶水具备大单品潜力。

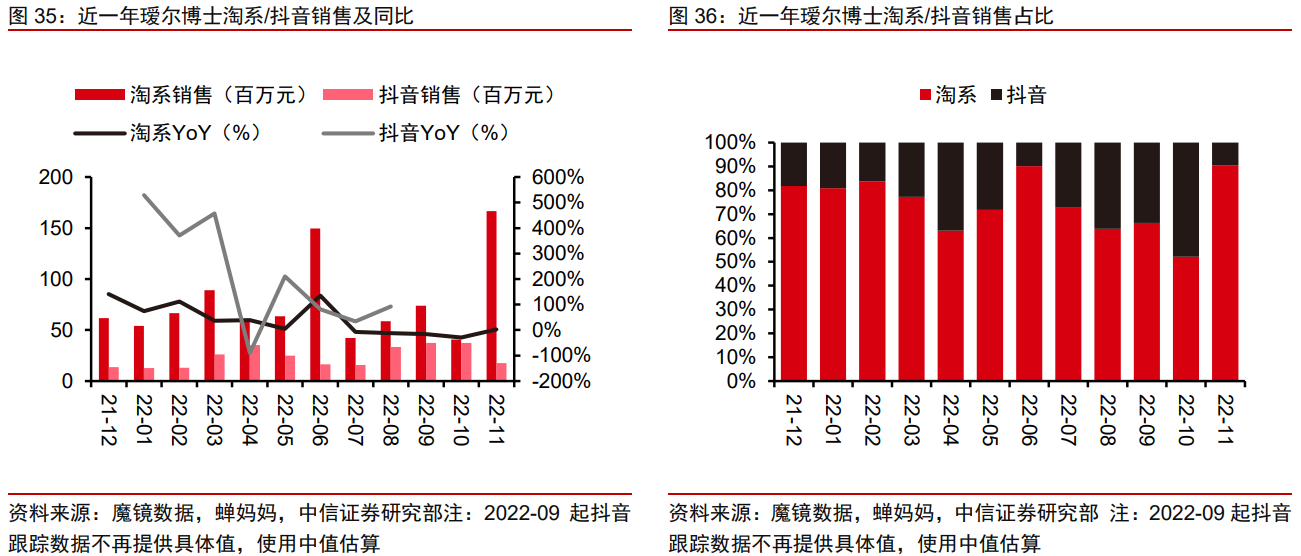

1)瑷尔博士采取线上线下全面布局、多渠道共同发展的思路。线上以天猫、抖音为主,其中天猫为品牌主阵地,抖音起量迅速;品牌也逐步布局了快手、京东、唯品会等线上渠道,基本实现了线上全渠道覆盖。线下以单品牌店+商圈店布局全国,着力打造瑷尔博士皮肤颜究院,构建新零售体系。截至2021年底,瑷尔博士皮肤颜究院加盟商已覆盖全国40+城市,线下分销发力调色师、KKV、三福时尚、喜燃等CS渠道新业态,布局全国百余个城市。2021年,瑷尔博士实现营业收入7.44亿元,其中线上贡献97.98%。

瑷尔博士在2022年下半年以来销售表现欠佳,除行业整体承压的因素外,品牌销售欠佳的原因主要有:2022年大单品上新缺位;品牌暂未进驻超头直播间。后续在品类拓展、渠道延伸方面有更大提升空间。

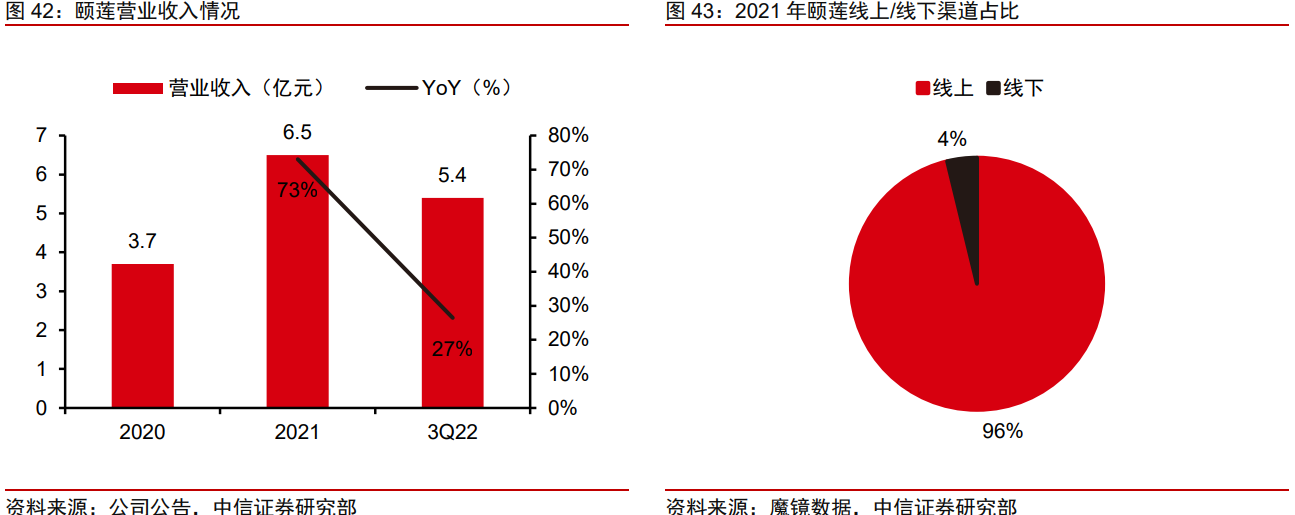

2)颐莲深耕玻尿酸护肤,依托集团玻尿酸产研优势,拓展“玻尿酸+”。玻尿酸功效护肤市场增长迅猛,据沙利文2022年市场规模预测为109亿,预测未来5年将维持41%的CAGR水平增长至2027年的617亿。2021年,颐莲实现营收6.5亿元/+73%;3Q22,品牌实现营收5.4亿元/+27%,维持较快增长水平。品牌定位大众价格带,性价比特质突出,其中补水喷雾为颐莲当前大单品、2022年1~10月收入贡献约59%。

颐莲研制出国内首款玻尿酸护肤品,是玻尿酸“原液”类护肤品的开创者和领军者,当前技术已经6轮迭代,创新研发硅烷化玻尿酸、玻尿酸+富勒烯等专利新成分。颐莲则选择另辟蹊径推玻尿酸喷雾为主打(喷雾市场存玻尿酸成分明星单品空缺),使玻尿酸喷雾形成大爆品(截至2022年双11全网累计销量4000万+支);后续推出富勒烯元气精华、分体面膜等升级新品打造丰富矩阵。从销售贡献度来看,在天猫、抖音两大线上渠道中,天猫占比约60%-80%,抖音占比20%-40%,抖音销售占比较高。

3)构建“4+N”品牌矩阵,福瑞达医药助力研发。公司坚持发展“4+N”战略布局,“4”是指四大主力品牌及相对应的护肤技术赛道,即专研玻尿酸护肤品牌“颐莲”,专注微生态护肤品牌“瑷尔博士”,精准护肤品牌“善颜”,以油养肤品牌“伊帕尔汗”。在四大主品牌外,依托公司“妆药同源,科技美肤”的技术优势,探索更多轻医美高端成分、名贵中草药护肤成分以及前沿的新兴护肤科技。

三、中药生产研发技术先进,玻璃酸钠注射液制剂先驱

供给端:竞争格局优化,中药配方颗粒集采利好头部企业,渠道拓展进一步打开中药市场。需求端:居民医疗保健支出占比提升,或驱动中药行业增长。公司旗下拥有覆盖多领域的中药生产研发企业明仁福瑞达,以及国内玻璃酸钠注射液先驱博士伦福瑞达,二者有望受益于医药行业供需共振,迎来销售额持续提升。

明仁福瑞达为现代中药生产企业,产品涵盖骨科、妇科、内科、眼科、儿科五大领域。小儿解感颗粒于2020年1月被山东卫健委列入新冠肺炎儿童中医治疗推荐中成药,颈痛系列产品入选山东省火炬计划、被列为国家重点新产品。博士伦福瑞达是国内玻璃酸钠注射液产业先驱。主要产品为滴眼液和骨科注射剂,在玻尿酸眼/骨科应用市场2018年市占率分别为23%和23.2%,仅次于昊海生物,位居第二。

四、原料:焦点深耕玻尿酸,生科拓展大发酵

鲁商旗下原料业务主要设两个主体:焦点福瑞达深耕玻尿酸原料,是全球领先的透明质酸原料生产基地之一,现拥有420吨/年透明质酸产能生产食品级和化妆品级透明质酸,其中60%出口至东亚、北美、欧盟等地区;福瑞达生科借力合成生物进军大发酵,致力于生物防腐剂和功能性化妆品原料开发。

据头豹研究院数据,2021年中国企业透明质酸原料市场规模占全球规模的76%,其中华熙生物为市场最大供应商,占全球市场规模的44%,鲁商发展(焦点福瑞达)次之,占全球市场的15%。2021年,公司获批玻璃酸钠药品生产许可证。截至目前,公司暂未涉足医药级玻尿酸领域,预期未来随牌照落地,有望打开医药级增量市场空间。2021年1月,国家卫健委批准透明质酸用于普通食品添加,政策限制放开后行业迎增量空间。公司先后推出了玻小酸、伽美博士、玻小白、天资玉琢等透明质酸饮品品牌。综合公司玻尿酸研发生产实力,未来随市场消费者教育持续推进,有望解锁更多玻尿酸应用场景,推动食品级玻尿酸销售。

国家密切关注并大力支持合成生物学和生物创新产业的发展。福瑞达生科为集团大发酵平台,以合成生物学制备多种功能性原料。目前公司已有多款产品上市,覆盖食品添加、化妆品原料、农业原料三大领域,其中纳他霉素全球市场占有率在40%以上,处行业领先地位。

五、盈利预测

中信证券维持2022/23/24年营业收入预测为120.03/129.82/146.64亿元,维持净利润预测为4.48/6.54/8.48亿元。基于SOTP估值法,参考美妆行业主要可比公司(华熙生物、贝泰妮、珀莱雅等)2023E41xPE中位估值水平、医药行业主要可比公司(同仁堂、云南白药)2023E31xPE中位估值水平、原料行业主要可比公司(华熙生物、昊海生科、嘉必优)2023E31xPE中位估值水平,给予公司美妆/医药/原料业务2023E40x/30x/30x估值水平,给予公司2023年目标市值136亿元,对应目标价13元,维持“买入”评级。

风险因素:资产重组计划具有不确定性,交易资产范围、交易价格等关键因素尚未确定;行业监管趋严;化妆品业务发展不及预期;原料业务竞争加剧;医药产品价格下降幅度超出预期;医药行业政策及研发风险;新型功能性原料市场发展不及预期或竞争激烈程度超出预期。

研报来源:中信证券《鲁商发展深度跟踪报告》,分析师:杜一帆(S1010521100002)等,2022年12月8日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 郑灶金

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41