时报资讯

2024-02-27 08:35

公司是国内功率器件创新龙头企业,在多个重点领域实现出货,未来有望为公司业绩增长的重要推动力量——12月9日研报挖矿

来源:时报资讯

作者:研报挖矿

2022-12-09 08:40

Aa

大号字

(原标题:公司是国内功率器件创新龙头企业,凭借优异的产品性能进入高性能储能、光伏逆变器、直流充电桩等高效率电能转换系统应用,在多个重点领域实现出货,未来有望为公司业绩增长的重要推动力量——12月9日研报挖矿)

投资要点:

1、功率器件下游需求旺盛,国产替代加速进行

2、专注自主技术创新,成就功率半导体技术领导者

3、盈利预测

东微半导(688261)

一、功率器件下游需求旺盛,国产替代加速进行

功率器件是电子装置中实现电能转换与电路控制的核心元件,MOSFET和IGBT占比较高。随着下游新能源领域应用需求的加速放量,拉动了工作在高压应用领域的超结MOSFET、IGBT等高端功率器件的需求,逐渐成为最受市场关注的功率器件产品。根据Yole数据,2022全球功率器件市场规模为204亿美元,预计至2026年全球功率器件市场规模将达到263亿美元。IGBT主要应用于新能源发电、新能源车、工业控制、变频家电、轨交等场景;MOSFET主要应用于消费电子、充电桩、5G通信、工业电源等场景。

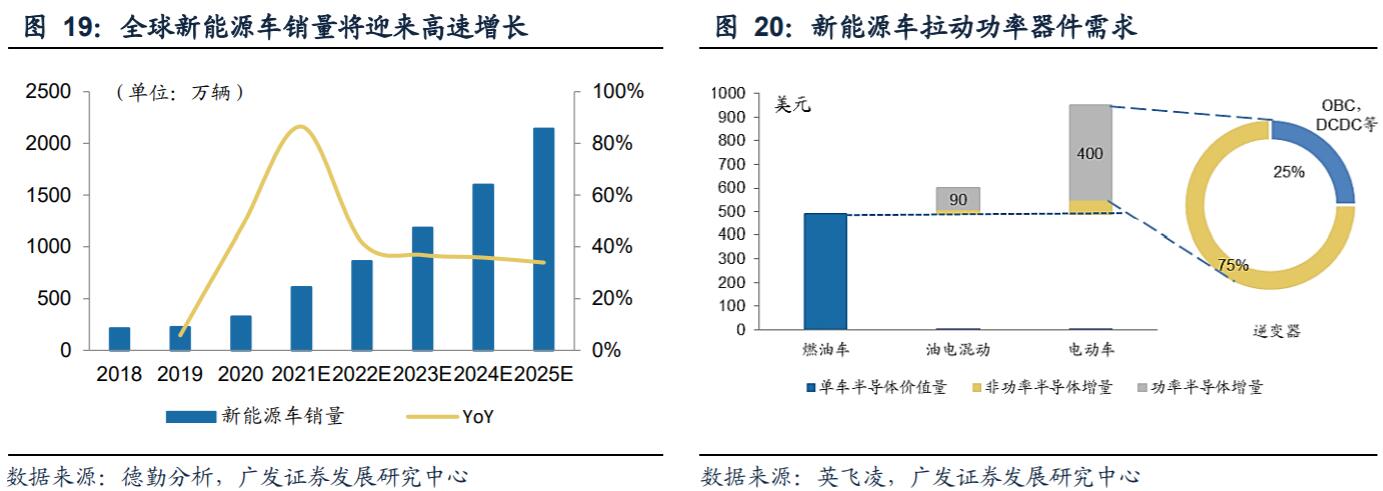

“双碳”驱动新能源领域半导体功率器件需求,根据德勤分析的数据,预计至2025年,全球新能源车销量将达2142万辆,5年复合增长率达37%。目前新能源车占汽车市场整体的渗透率仍在低位,各地减排政策的持续推动叠加车企的积极响应,新能源车销量有望持续高速增长,成为拉动IGBT和超结MOSFET需求增长的核心动力。随着电动汽车、光伏/风电等领域的需求不断释放,高密度、高电流承受能力的高端功率器件产品的需求量将加速上升,超级结MOSFET和IGBT将拥有更快的市场增速。

功率器件供给格局以英飞凌为代表的海外大厂主导,本土厂商替代成长空间广阔。根据Omdia数据,举例来看,IGBT模块领域,国内龙头斯达半导目前全球市占率仅有3.0%,是英飞凌的1/11。在MOSFET领域,国内本土龙头华润微全球市占率4.0%,是英飞凌的1/7。目前,我国已成为能源领域最大的下游需求市场,功率器件国产替代空间被进一步打开。在行业高景气持续,海外厂商供应紧张的背景下,本土厂商的积极扩产将助力本土功率企业抓住国产替代的黄金机遇,有望在高景气周期下实现对高端功率器件的加速替代。

二、专注自主技术创新,成就功率半导体技术领导者

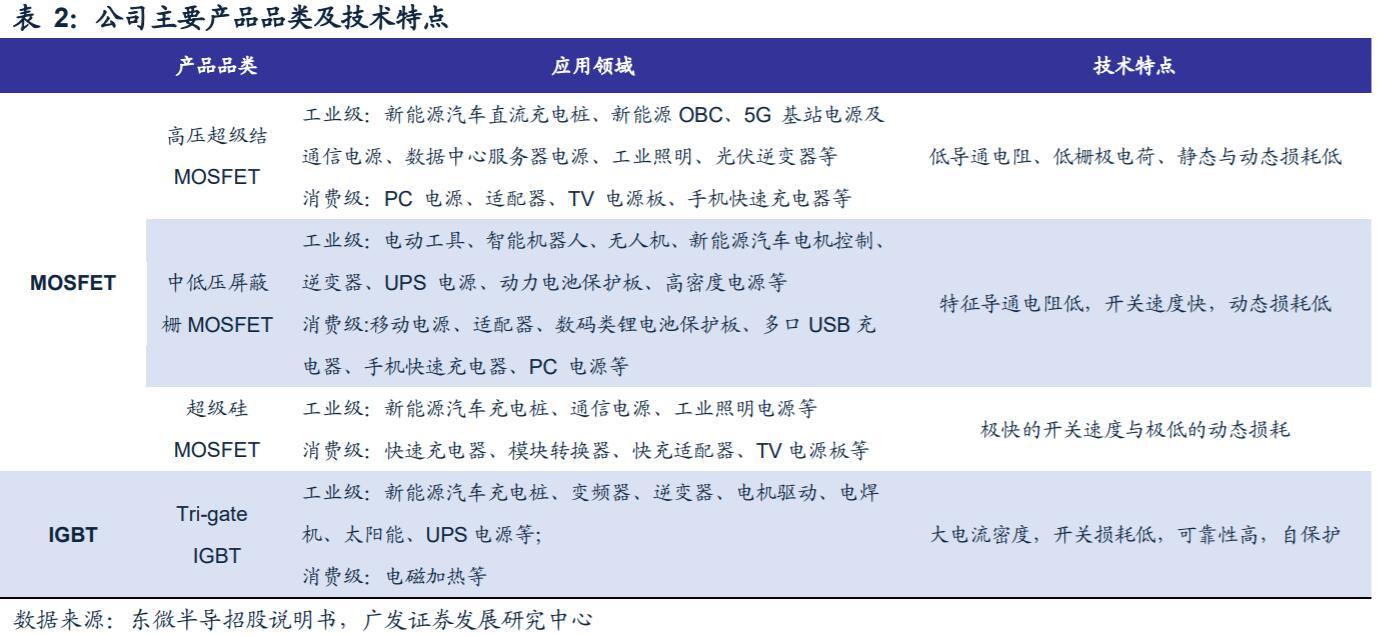

东微半导在功率器件领域积累了深厚的技术并拥有多项知识产权,凭借功率半导体底层结构和工艺实现的自主创新能力,持续推进产品品类拓宽进程。公司主要产品结构分别为高压超级结MOSFET、中低压功率器件、超级硅系列和TGBT四大类,产品丰富度位居国内前列。第三代高压MOSFET已实现大规模出货,多款芯片进入车载领域,第四代高压MOSFET实现批量出货,最小电阻达17mohm,同时公司已开始启动第五代超级结MOSFET技术研发相关工作。公司第三代GreenMOS已批量上市,器件性能水平可与国际领先厂商最新产品对标。

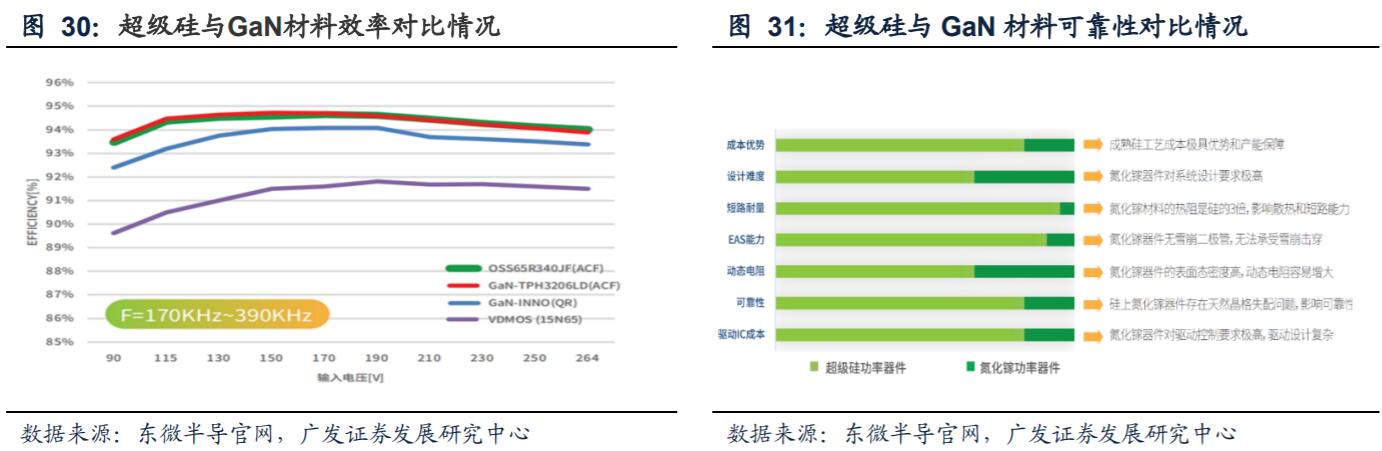

器件结构创新基因助力公司进军IGBT领域,提升新能源领域话语权。公司TGBT(Trigate-IGBT)产品器件结构为三叉戟型,是一种区别于国际主流IGBT的创新型器件结构。2022年上半年公司基于自主专利技术的多个第二代TGBT产品已进入量产阶段。屏蔽栅MOSFET与超级硅产品不断发力创新,丰富产品品类。2022H1,公司多款高可靠性SGT器件成功进入汽车电子领域,主要应用于EPS转向驱动、风机驱动方面。同时,公司正持续拓展基于第三代低压高密度屏蔽栅MOSFET工艺平台的产品规格,已应用于数据中心服务器电源等领域。公司自主研发超级硅MOSFET产品性能可对标氮化镓功率器件产品,目前已通过全球最大微逆变厂商Enphase产品验证并被导入量产。未来随着公司第二代及第三代超级硅MOSFET器件的推出,超级硅MOSFET将可以进入诸如服务器及汽车电驱等更多高端应用领域。

公司积累了全球知名的品牌客户群,并已成为部分行业领先客户认证的国产供应商之一。未来,公司将继续深耕新能源汽车直流充电桩、光伏逆变与储能、新能源汽车车载充电机、5G基站电源及通信电源、数据中心服务器电源和工业照明电源等领域,抓住行业快速发展机遇,夺取广阔的进口替代空间。

公司凭借以华虹为首的代工厂产能支持,持续扩大各类功率器件的产能,优化8寸产品结构,提升8寸产能的产品技术价值,并加快在12寸线的技术转移,迅速扩大12寸超级结MOSFET、屏蔽栅MOSFET及TGBT的产品规格与系列,扩大产能占有率,将有效提升出货量,凭借产能优势实现市场份额的扩张,不断提升市场占有率。同时,公司持续加大导入工业车规等高端下游领域力度,盈利能力有望持续提升。

三、盈利预测

广发证券预计公司22-24年EPS分别为4.44、5.96、7.59元/股。参考可比公司估值水平,考虑公司行业地位、竞争优势、盈利能力、业绩成长性等因素。给予公司2023年50倍PE估值,对应合理价值为298.09元/股,首次覆盖,给予“买入”评级。

风险提示:新产品研发不及预期;市场竞争加剧;中美贸易摩擦加剧;新冠疫情影响。

研报来源:广发证券《东微半导公司深度研究》,分析师:许兴军(SAC执证号:S0260514050002),2022年12月8日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 郑灶金

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41