时报资讯

2024-02-27 08:35

公司深耕煤矿信息化15年,软硬件一体化解决方案提供商,煤矿信息化长坡厚雪,市场空间超千亿,携手郑煤机有望为公司长远发展提供支撑——12月7日研报挖矿

来源:时报资讯

作者:研报挖矿

2022-12-07 08:37

Aa

大号字

投资要点:

1、深耕煤矿信息化15年,软硬件一体化解决方案提供商

2、多重因素驱动,煤矿智能化未来可期

3、煤矿信息化解决方案提供商,多项技术行业领先

4、煤矿信息化空间广阔,公司长期成长动能充足

5、投资建议

北路智控(301195)

一、深耕煤矿信息化15年,软硬件一体化解决方案提供商

北路智控成立以来便聚焦煤矿信息化领域,能够为下游客户提供“软硬件一体化”的解决方案。通过持续的创新升级与技术延伸,目前形成了智能矿山通信、监控、集控及装备配套四大类产品体系,覆盖感知层、传输层、执行层及应用层四大层级。近年来,公司积极把握行业发展机遇,加大研发,不断提升核心技术实力,营收利润快速增长。公司深耕煤矿信息化多年,行业积淀深厚,有望把握煤矿信息化建设机遇,实现业绩持续快速增长。

二、多重因素驱动,煤矿智能化未来可期

1)政策催化:国家与地方相继出台煤矿智能化建设相关政策。国家层面:煤矿智能化建设政策频出,为行业高质量发展保驾护航。长期来看,一系列煤矿智能化建设相关政策的出台将会加速智能矿山行业的发展,加快煤炭工业向安全化、高效化、智能化和清洁化等方向转型。重点地区:多地先后出台煤矿智能化建设相关政策,共同促进智能矿山行业加速发展。

2)需求侧:煤矿事故犹存与招工难问题催生煤矿智能化转型需求。长期来看,我国煤矿安全水平仍有较大提升空间。人口红利消失,煤矿招工难驱动智能化转型加速。

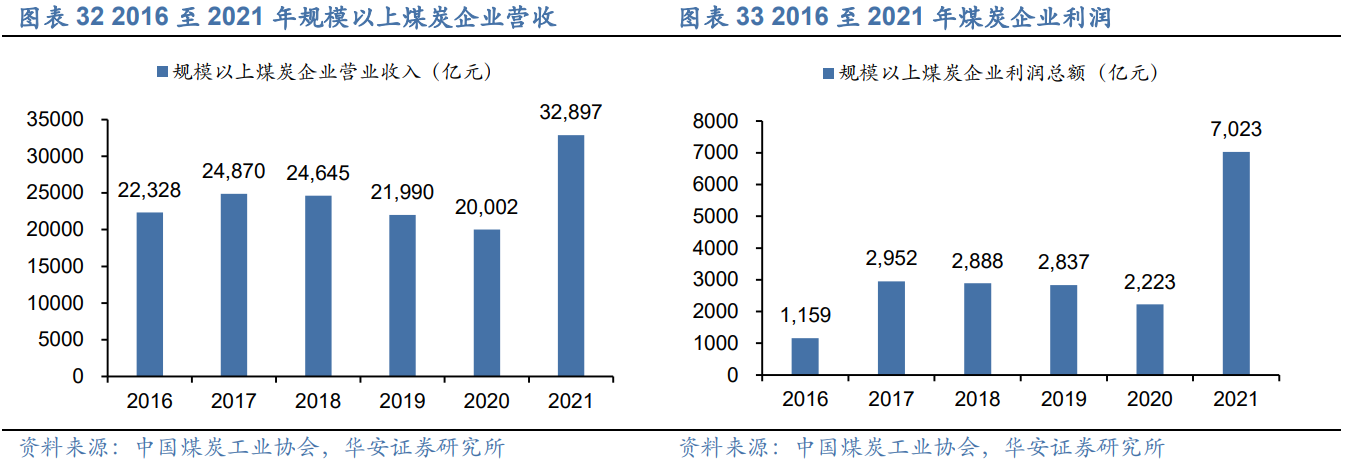

3)行业回暖:煤企盈利加速煤矿智能化转型。

煤矿智能化行业竞争充分,公司是少数能够覆盖全部层级的智能矿山领先企业。公司的同行业竞争对手包括龙软科技、梅安森、精准信息、光力科技、震有科技以及科达自控等公司,每个公司的优势略有不同。2021年3月,华为成立了煤矿军团,致力于用ICT技术支撑煤矿智能化建设。华为的入局将通过统一接口、协议标准、操作系统等构建煤矿工业互联网生态体系,加速行业发展。

三、煤矿信息化解决方案提供商,多项技术行业领先

煤矿智能化建设涉及矿井通信、监控等方面,验收指标包括信息基础设施、掘进、采煤等十个。目前公司拥有智慧矿山通信、监控、集控及装备配置四大产品线,广泛应用于多种煤矿生产作业场景,能够有效地满足煤矿生产过程中信息高可靠传输交互、煤矿工作全场景可视化监控及智能分析、煤矿生产设备智能集中控制等需求,且产品性能不断提升,具备较强的竞争力。

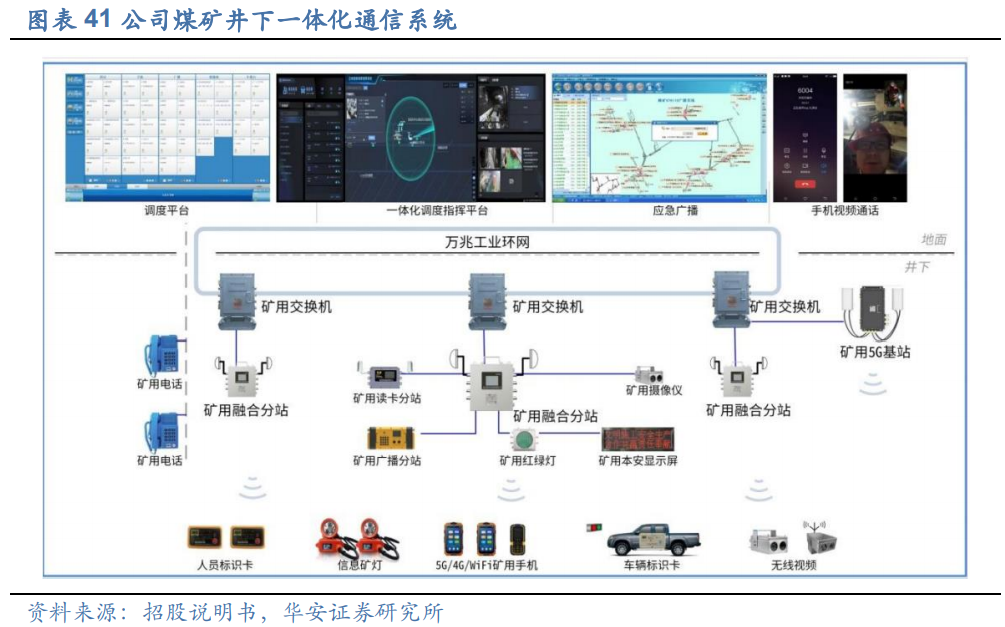

公司主要的智能矿山信息系统软硬件基本为自主研发。多协议融合通信技术行业领先,多融合与兼容性好等特点助力客户降低建设成本。以公司煤矿井下一体化通信系统为例,根据公司招股说明书的披露,该系统的总投资约为1100万元,能够帮助客户节省建设成本超60%,且该系统通过集中布线、集中供电等方式有效简化了系统结构及运维成本。

截至目前,公司有国家能源集团、陕西煤业、焦煤集团等多个服务的案例,且近年来各业务快速增长,竞争力进一步增强,长期来看,公司极具发展潜力。从前五大客户稳定度来看,2019至2021年公司前五大客户稳定度较高,其中郑煤机近三年均为公司前五大客户,且近两年是第一大客户。这表明公司已凭借综合实力与主要客户之间建立了持续稳定的合作关系。

四、煤矿信息化空间广阔,公司长期成长动能充足

根据《2020煤炭行业发展年度报告》,到“十四五”末,全国煤矿数量控制在4000处左右,建成智能化生产煤矿数量1000处以上。我们假设到2025年智能煤矿的数量为1100处,且智能矿山的建设达到了中级水平,则“十四五”期间智能煤矿的市场规模为1265-1771亿元。

截至2021年3月,公司产品已在100多个县市使用,并取得了广泛的认可度。公司已具备将其业务拓展至非煤业务领域的能力,展望未来,公司有望在巩固煤矿智能化业务的同时,依托其多年来积累的技术与项目经验,将业务拓展至如化工等其他领域,从而实现业绩的持续快速增长。

公司凭借自身在智能矿山领域多年的积淀,有针对性地为郑煤机提供高度定制化的智能化升级方案等,助力其在数据传输可靠性、采煤机移动数据回传等方面形成一定的行业领先优势,截至2020年已累计推广智能化综采工作面约180套。随着公司与郑煤机的深入合作,两者的业务协同效应将进一步增强,有望为公司长远发展提供支撑。

五、投资建议

华安证券预计公司2022-2024年分别实现收入7.8/10.2/13.4亿元,同比增长35%/32%/31%;实现归母净利润2.0/2.7/3.5亿元,同比增长35%/33%/31%,首次覆盖,给予“买入”评级。

风险提示:1)行业政策变动风险;2)市场竞争加剧风险;3)技术升级迭代风险;4)核心技术人员流失风险。

研报来源:华安证券《北路智控公司深度》,分析师:尹沿技(执业证书号:S0010520020001),2022年12月6日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 郑灶金

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41