时报资讯

2024-02-27 08:35

电网二次设备平台型龙头,储能技术积淀已久、蓄势待发,网外业务有望超越电网传统主业,实现第二增长曲线——12月5日研报挖矿

来源:时报资讯

作者:研报挖矿

2022-12-05 08:44

Aa

大号字

(原标题:电网二次平台型龙头,储能技术积淀已久、蓄势待发,网外业务有望超越电网传统主业,实现第二增长曲线——12月5日研报挖矿)

投资要点:

1、电网侧:主网“稳”字当头,配网迎头直上

2、发电侧:新能源并网接入设备β属性凸显

3、用电侧:静待电力市场改革深化

4、盈利预测

四方股份(601126)

一、电网侧:主网“稳”字当头,配网迎头直上

电气设备通常由一次设备及二次设备组成:一次设备通常是以机电设备为主的硬件,直接用于生产、输送和分配电能过程的电气设备。二次设备偏软件为主(通常嵌入到服务器、PCB等硬件里),技术壁垒、盈利能力高于一次设备。随新型电力系统建设推进,增量二次设备的需求凸显,而一次设备跟随电网投资基本同步低速增长。虽然二次设备价值量小于一次设备,但技术含量更高、品类较多,故具备平台化技术实力的二次设备龙头(四方股份、国电南瑞等)将充分受益于新型电力系统的建设。

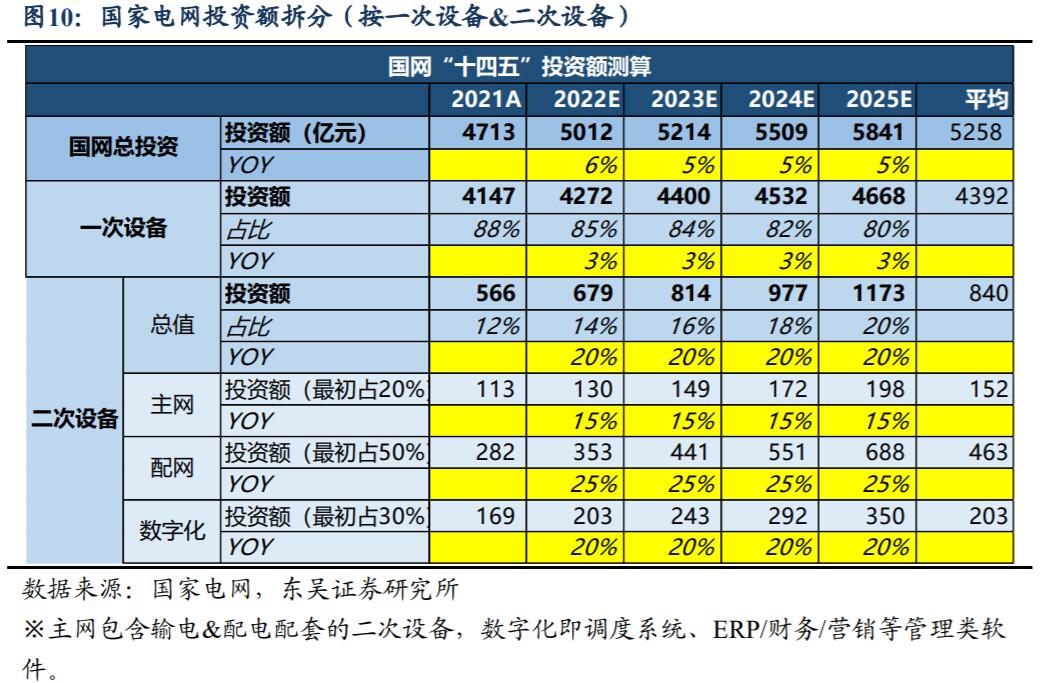

“十四五”电网投资稳中略增,特高压外送通道建设、配网扩容及电网智能化将成为重点投资方向。主网投资稳定,配套二次设备格局稳定,预计四方股份主业继保及变电站自动化系统基本维持20亿左右营收体量,且竞争格局稳固,未来跟随电网投资增长而略有增长。瞄准新一代集控站等细分方向,实现主网业务突破“平台期”。公司在国网输变电项目第一次设备邀请招标采购中,成功中标4个标包,占总标包的36%,未来集控站模式将为公司在传统电网领域带来新的业务增长点。

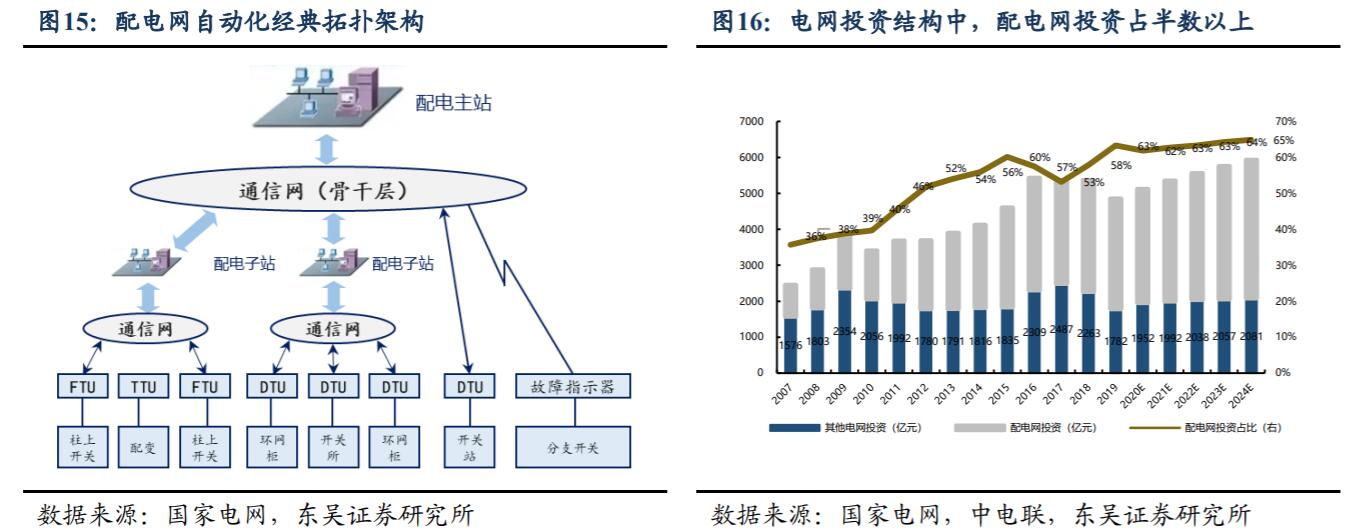

预计“十四五”国网在配网的投资接近1.2万亿元,占国网投资额约60%(“十三五”占比约50%+),CAGR有望达到7-8%。2020-2022年国网及南网逐步开展并深化配网开关标准化工作,通过严格的专检控制部分非合格厂家的准入,未来配网设备集中度有望提升,利润率水平有望修复。下一阶段电网侧增长靠配网业务,公司拥有主子站、终端、开关全套解决方案。四方股份作为国内电力设备龙头企业之一,深耕电网二次领域,龙二地位稳固,特高压+电网智能化方向投资力度增加带动公司继电保护及监控系统实现稳健增长,同时公司在配网一二次系统解决方案形成新的优势产品序列,在南网和国网区域内不断实现业务的突破,我们预计公司2022-2024年电网侧营收CAGR有望实现10-15%的增长。

二、发电侧:新能源并网接入设备β属性凸显

公司面向传统电源(火&水电)、风电(海上&陆上风电)、光伏(集中式&分布式)提供并网接入解决方案&风光储集中调控运维方案,包括继电保护、监控等二次设备,及SVG、储能等硬件设备。2022H1新能源侧实现收入约4.78亿元(营收占比20%)、同比+49%,新能源平价时代背景下,公司发电侧业务高成长性开始显现。

公司是为数不多的并网完整解决方案供应商,有望充分受益:

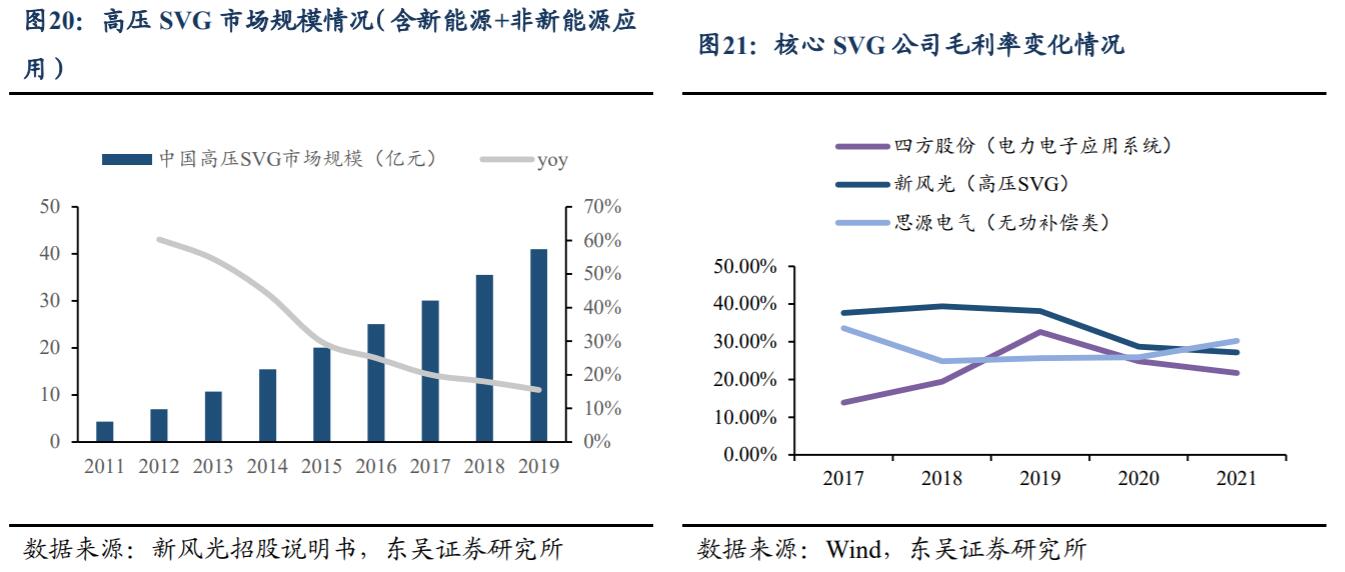

1)新能源:由提供二次设备、SVG等产品向提供升压站成套解决方案转变,单场站价值量有望由1000万提升至4000万+;新能源并网设备景气度高于电网侧,市场空间超100亿元,预计公司新能源侧2022-2024年营收CAGR接近40%。

2)储能:2009年起即有产品积累,且近期中标南网高压级联项目,凸显技术领先型。截至2022Q3,公司储能在手订单预计超过2亿元,随着储能行业的快速发展,预计2022-2024年公司储能业务营收CAGR有望达到110%。

3)传统电源:新增火电建设加速+国产替代带来新机遇,预计营收CAGR从持平提速到10-15%。

三、用电侧:静待电力市场改革深化

公司将电网&发电侧保护监控等二次设备优势延伸至用电侧,面向钢铁冶金、轨道交通、石化、港口等行业的TOP客户,提供用电系统智能保护与控制(二次设备)、岸电电源、微网管理系统、SVG等产品及解决方案。在数字化用电方面,公司开始在用电安全监测、能效提升、低碳管理系列产品方面进行布局和研发,推广智慧用电解决方案在商业经营、办公场所及工业生产场景中的实际应用,但数字化用电业务尚处于培育期,我们预计2022-2024年的营收体量在几千万级别,随着电力市场改革深化+用电侧能源管理意识不断加强,公司用电侧业务有望逐渐放量。

四、盈利预测

东吴证券预计公司2022-2024年归母净利润分别为5.38/6.77/8.22亿元,同比分别+19%/+26%/+22%,对应现价(12月2日)PE分别23倍、19倍、15倍。考虑到公司发电侧贡献业绩弹性且具备较强竞争力,电网侧稳中有进,集控站、储能等新兴业务有望带来新的业绩增量,2023年给予公司27倍PE作为估值依据,目标价22.5元/股,首次覆盖给予“买入”评级。

风险提示:电网投资不及预期,新能源装机不及预期,竞争加剧。

研报来源:东吴证券《四方股份公司深度研究》,分析师:曾朵红(执业证书:S0600516080001),2022年12月3日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 郑灶金

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41