时报资讯

2024-02-27 08:35

国内重要的兽用原料药提供商,规模扩张和成本优化有望稳步兑现,猪价高景气动保需求预期向好,估值提升空间大——11月14日研报挖矿

来源:时报资讯

作者:研报挖矿

2022-11-14 08:40

Aa

大号字

投资要点:

1、国内领先的兽用原料药提供商;

2、猪价向好推动兽药需求向好;

3、扩产叠加猪价上行,看好动保业绩释放;

4、医药板块加速扩张全链产能,看好后续销售增长;

5、公司估值提升空间大。

国邦医药(605507)

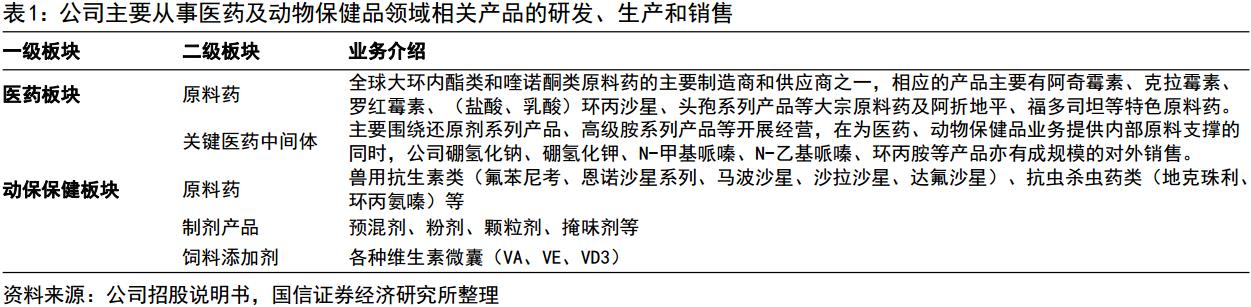

一、国内领先的兽用原料药提供商

公司主营业务分为医药和动保两大板块,两板块目前均已覆盖从上游中间体到中游原料药再到下游制剂的全链业务。公司目前收入主要集中在上游中间体和原料药,是国内硼氢化钠、硼氢化钾、环丙胺等中间体产能最大的企业之一,全球规模最大的大环内酯类和喹诺酮类原料药供应商之一,国内动保原料药领域品种布局最为齐全、广泛的企业之一,未来将依靠扩产研发并进,致力实现向下游制剂领域的延伸。公司收入利润逆势快速增长,前三季度归母净利润同比增长超38%至7.21亿元,其中三季度单季归母净利润同比增长58%至2.26亿元。动保板块量利呈快速增长趋势,2021年营收达到15.33亿元,2017-2021年CAGR高达21.13%,全链运作成本优势得到印证

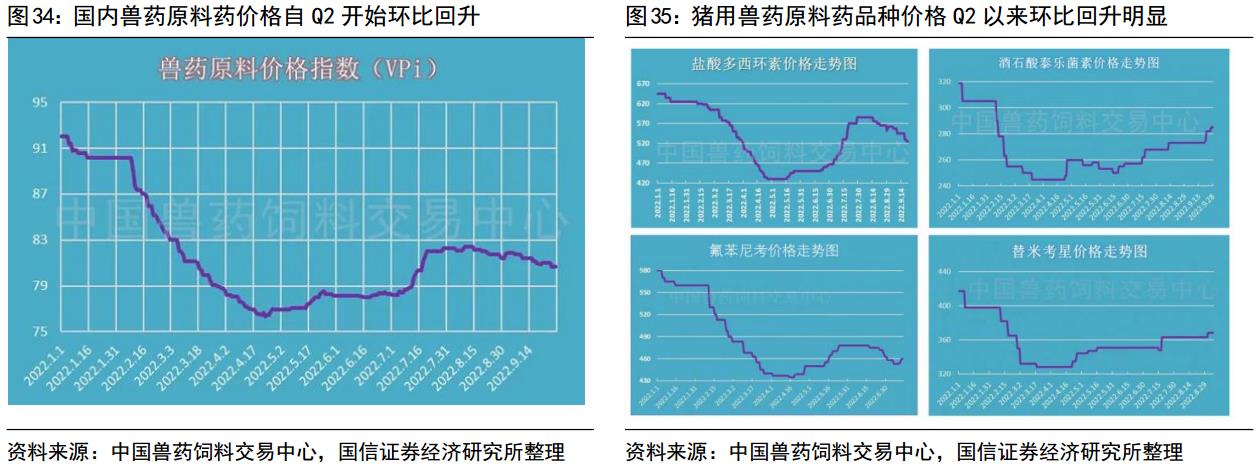

二、猪价向好推动兽药需求向好

近期猪价上涨达到25元/公斤以上,国庆节期间呈现出淡季不淡的走势,继续看好行业景气上行,动保行业经营有望在猪价带动下边际向好。对于行业本身,中短期,新版GMP最终期限已至,兽药落后产能短期迎来明显出清,叠加饲料端禁抗带来的养殖端需求升级,研发、产品优势明显的头部兽药企业有望充分受益,抢占更多份额;,养殖行业规模化进程正在加速,头部兽药企业有望依靠其在研发、产品和渠道等方面优势,更好地契合规模养殖企业需求,市场份额有望进一步向头部集中。

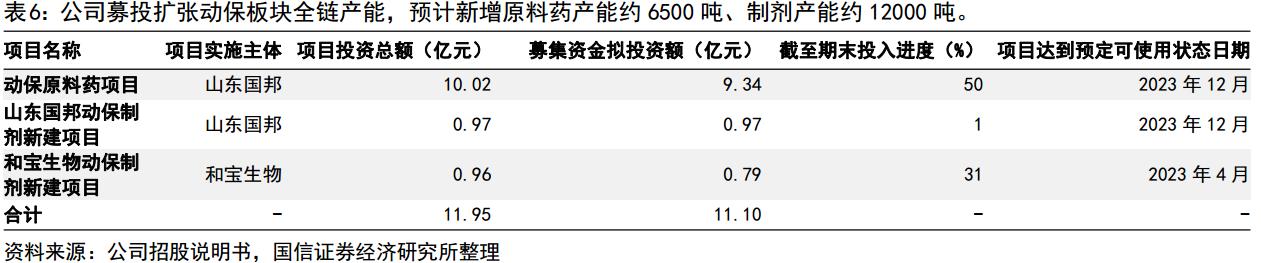

三、扩产叠加猪价上行,看好动保释放

公司目前正致力于推进核心单品全链运作,兽药原料端长期规划氟苯尼考原料药产能近4000吨/年、强力霉素原料药年产能近2500吨/年。随原料药及制剂项目陆续投产落地,规模扩张和成本优化效果有望稳步兑现,公司动保板块或将在本轮周期实现高质量扩张。周期方面,受猪价上涨提振,氟苯尼考、强力霉素等主要猪用兽用原料药价格国庆节后跟随走高,后续公司动保板块有望追随猪价保持高景气。

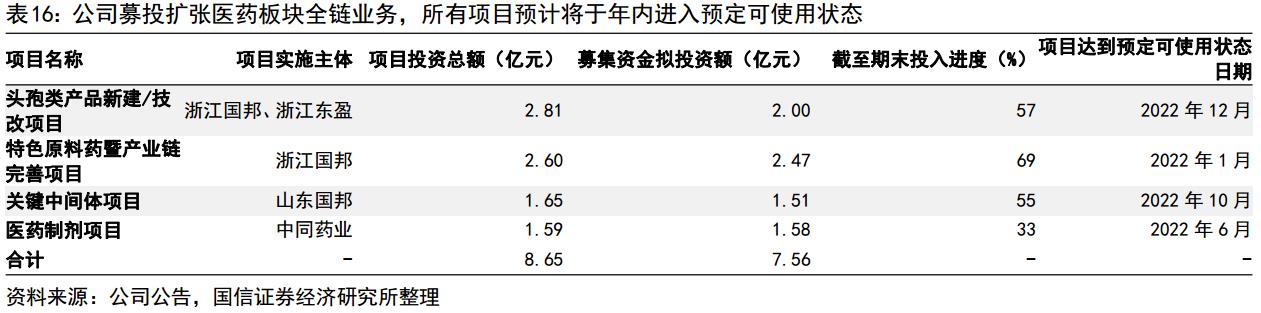

四、医药板块加速扩张全链产能,看好后续销售增长

2021年,公司通过IPO募资共计26.5亿元,其中7.6亿元拟用于“医药产业链新建及技改升级项目”,该项目中共包括四个子项目,新增产能覆盖从中间体到原料药再到制剂的全链。2022年3月,公司董事会审议通过由全资子公司山东国邦自筹投资约3.6亿元人民币建设“年产6000吨硼氢化钠与8500吨氯代丁酸甲酯及其89500吨相关中间体项目”,一期建成后将形成年产6000吨硼氢化钠的生产能力,未来有望进一步巩固公司原料优势并贡献新业绩增量。综合来看,募投项目投产叠加成本端边际改善预期,看好公司医药板块后续量利表现。

五、公司估值提升空间大

国信证券预计,公司2022-2024年归母净利润分别为9.5/12.0/15.3亿元(同比+34.4%/26.6%/26.9%),EPS分别为1.70/2.15/2.73元。通过多角度估值,预计公司合理估值40.4-43.5元,相对目前股价溢价空间为30%-35%,首次覆盖,给予买入评级。

风险提示:原料及能源价格再度大幅上涨的风险;非洲猪瘟导致猪用兽药产品销量大幅下滑的风险;下游养殖规模化进程不及预期的风险。

编辑:王轩

研报来源:国信证券《国邦医药深度报告》,分析师:鲁家瑞(执业证书号S0980520110002);2022.11.13

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘良文

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41