时报资讯

2024-02-27 08:35

公司是全球消费pack龙头企业,消费电池电芯自供率快速提升增厚利润,动力电池布局迎来收获期,储能有望成为新的增长动力——10月12日研报挖矿

来源:时报资讯

作者:研报挖矿

2022-10-12 08:38

Aa

大号字

投资要点:

1、动力电池布局迎来收获期

2、储能电池业务放量在即

3、掌握消费电子一线客户资源,未来电芯自供率提升增厚公司利润

4、盈利预测

欣旺达(300207)

一、动力电池布局迎来收获期

欣旺达动力电池聚焦方形铝壳电芯,覆盖BEV、HEV、48V轻混等车型。2021年底,公司BEV年产能达到10GWh。公司在南昌、枣庄、什邡、宜昌、义乌等地大力扩张产能,已披露的到2025年产能远期规划预计将达到198GWh。公司凭借优异的产品性价比率先,在BEV及HEV领域客户不断取得突破,相继取得日产、东风柳汽、东风乘用车、广汽乘用车等大型车企的定点。进入2021年公司客户扩容提速,并相继取得吉利、上汽通用五菱纯电动车型电芯供应定点突破,未来有望随着配套车型上市迎来业绩的放量。

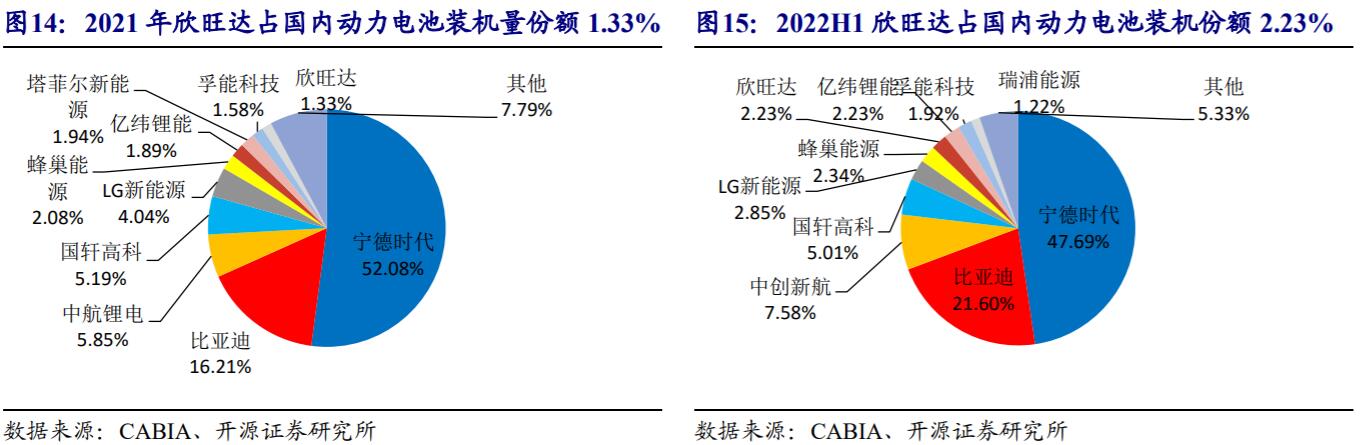

BEV市场:主打快充和安全性,绑定易捷特和吉利放量在即。2022年9月3日公司发布新一代快充电池产品SFC480,在工艺、材料、结构实现重大创新,有望在年内实现量产,拉升公司平均盈利水平。公司完成低中高端车型全覆盖,在BEV电池配套领域进入快速成长期。2022年上半年公司国内装机量份额进一步上升至2.23%,前进到第七位,全球装机量份额达到1.50%,进入全球前十名。

HEV车型可以用少量电池实现更好的减排效果,是电池产能持续紧缺背景下推动汽车电动化的重要解决方案。2022H1欣旺达凭借配套东风日产的轩逸车型,装机数量在国内排名第四。随着HEV领域锂电池渗透率提升以及未来吉利HEV车型放量,欣旺达在HEV的市占率有望进一步提升。相比BEV电池市场,HEV市场空间较小。欣旺达在HEV市场扩张的战略意义在于:(1)HEV技术壁垒高,市场格局比BEV市场更好,作为从消费电芯切入动力电芯的企业可以在扩张规模的同时快速实现盈利。(2)经营HEV电池赋能了欣旺达在快充及长循环寿命电池的研发进展,有望帮助公司在研发长寿命储能电池上占领先机。

向产业链上游延伸,提升供应链管理能力。在锂矿环节,公司拥有东台吉乃尔盐湖锂矿项目探矿权,并与金圆中科、川恒股份合资购买阿根廷LagunaCaro矿权,预估锂资源含量为50万吨-100万吨;在正极材料环节,公司与川恒化工合资建设了年产60万吨磷酸铁产线,预计到2025年能基本实现磷酸铁锂前驱体的自供;在铜箔环节,公司入股惠科新材料,现有铜箔产能1.2万吨,2022年及2024年各投产1.5万吨。

二、储能市场有望成为新的增长动力

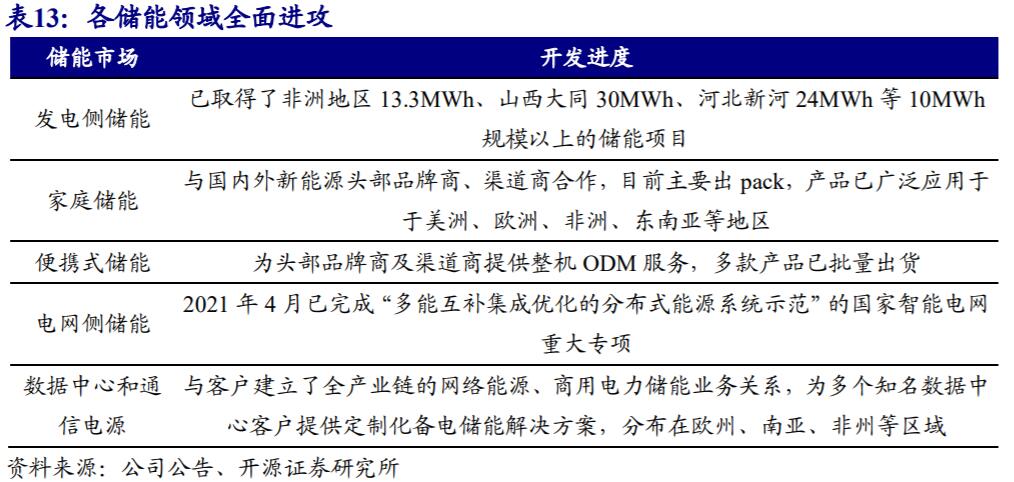

海外家储及电力侧储能齐放量,2022-2025年储能电池出货复合增速有望达到83%。公司在储能对发电侧储能、电网侧、用户侧储能等多类型客户同时进行开拓。公司在户储、工商业、大储均推出了集成产品,南昌一期产能投放后有望逐步实现发电侧和通信储能的电芯自供。同时公司的SunESS产品采用堆叠模块化设计,叠放即可使用,无需接线,公司已经与头部品牌商达成合作,便携式储能领域也已经为头部品牌商提供批量OEM服务,未来有望从集成切入电芯。

三、掌握消费电子一线客户资源,未来电芯自供率提升增厚公司利润

公司以消费pack产品起家,积累了大量消费电子一线厂商客户资源,公司2014年收购惠州锂威后开始向上游电芯端延伸,并在2013-2018年陆续完成主流客户的电芯认证。电芯作为消费电池最大的成本项,据我们测算电芯自供率每提升30%可以提升消费pack3%的毛利率。公司通过多轮融资在浙江兰溪规划消费电芯产能,预计未来公司消费电芯的自供率有望不断提升,将持续增厚公司利润。

公司自产消费电芯性能出色,已完成中国赛西、德国TUV莱茵、美国UL、韩国KTR等多家国际知名检测机构认证,并陆续已进入各大主流消费电池厂商供应体系,有望随着公司电芯产能的投放迅速放量。

四、盈利预测

开源证券预计公司2022-2024年归母净利润分别为10.94、26.36、35.77亿元,EPS为0.64、1.53、2.08元/股。对应当前股价2022-2024PE为36.6、15.2、11.2倍,低于可比公司平均,首次覆盖,给予“买入”评级。

风险提示:储能客户扩展不及预期风险、消费电池景气度下滑风险。

研报来源:开源证券《欣旺达公司首次覆盖报告》,分析师:殷晟路(证书编号:S0790522080001),2022年10月11日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘巧玲

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41