时报资讯

2024-02-27 08:35

锂电池负极包覆材料龙头,行业符合增速高达54%,公司推进一体化布局,产能迅速扩张,业绩望持续高速增长——9月27日研报挖矿

来源:时报资讯

作者:研报挖矿

2022-09-27 08:33

Aa

大号字

投资要点:

1、锂电池负极包覆材料的行业领先者;

2、应用场景多元化发展,负极材料增长态势良好;

3、产品结构优化,产能迅速扩张;

4、公司业绩望持续高速增长。

信德新材(301349)

一、锂电池负极包覆材料的行业领先者

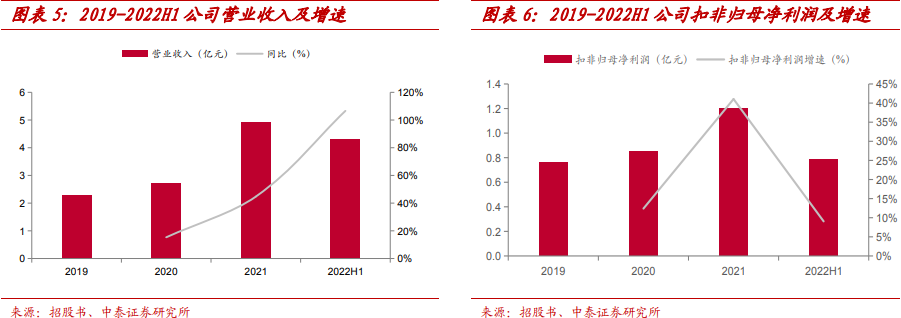

公司是锂电池负极包覆材料的行业领先者,主要产品包括负极包覆材料、橡胶增塑剂等锂离子电池负极材料,公司主要营收来源于负极包覆材料,占比65%以上。2021年公司负极包覆材料年产能达到2.5万吨,并将扩产3万吨/年项目,产能持续扩张。公司持续拓展业务,主产品负极包覆材料的销量逐年上涨,收入规模持续上升。19年-22H1年间,公司营业收入分别为2.30/2.72/4.92/4.32亿元,分别同比增长41.2%/18.1%/80.9%/106.6%。

二、应用场景多元化发展,负极材料增长态势良好

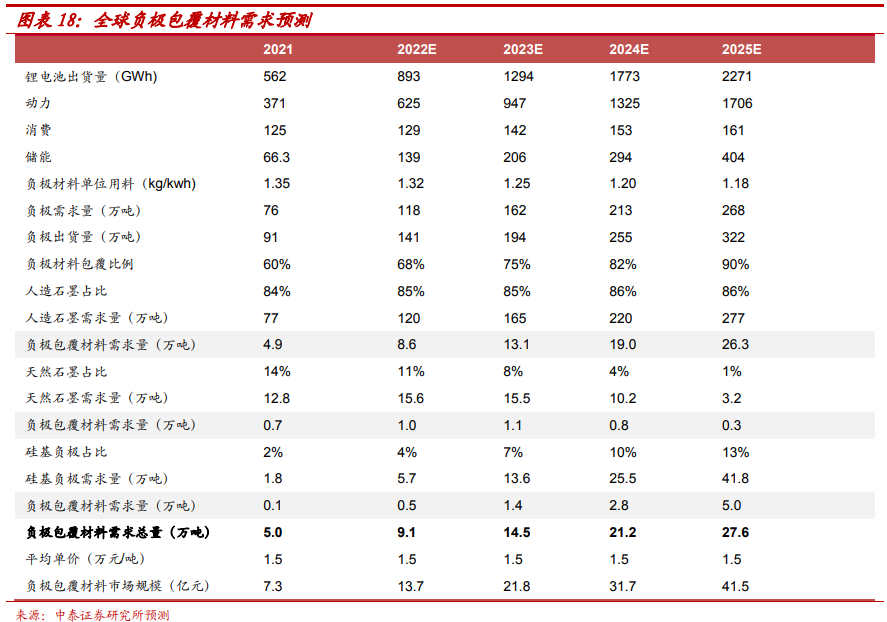

包覆材料可提升负极材料的首充效率,并改善其循环性能及倍率性能,对快充性能重要。一方面随着汽车电动化率提升需求提升,另一方面受益于下游对于锂电池快充性能以及循环寿命需求提升带来的负极包覆材料添加量增加,负极包覆材料未来市场发展前景良好。预计2022年全球负极包覆材料需求约9.1万吨,至2025年可达27.6万吨,2021-2025年,4年复合增速为54%。按1.5万元/吨的平均单价测算,2025年负极包覆材料市场规模达41.5亿元。负极包覆材料行业属于比较细分的行业,目前行业参与者较少,公司目前为国内销量排名前列的厂商,2020年市场占有率在 27%-39%之间。

三、产品结构优化,产能迅速扩张

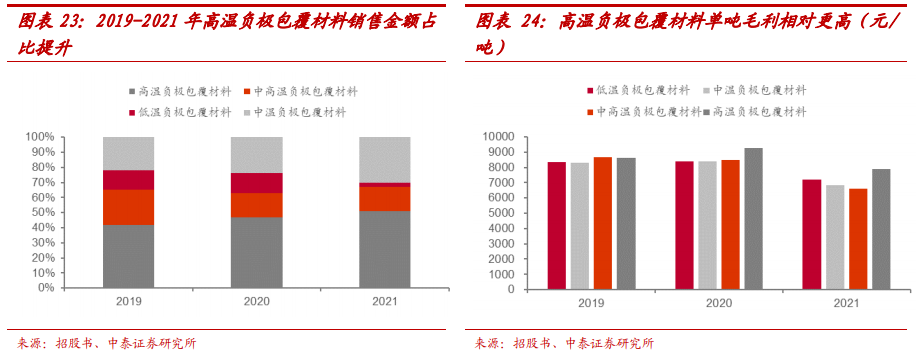

公司高温负极包覆材料的销售金额占比呈现逐年上升的趋势,从2019的42%提升至2021年的51%。高温负极包覆材料单吨毛利相对更高。公司新增产能向上游乙烯焦油延伸,一体化率提升。一方面增强公司对上游原料的掌控力,另一方面可以提升公司负极包覆材料产品的均一性及产品得率,降低成本。

公司客户群体稳定,具备客户优势。公司下游客户多为锂电池负极材料龙头企业,2019-2021年公司前四大客户稳定,包括江西紫宸、杉杉股份、贝特瑞、凯金能源。公司IPO募集资金拟投资“年产3万吨碳材料产业化升级项目”,预计2023年1月投产。公司提前布局硅碳负极包覆材料领域,处于中试阶段,保障未来公司在负极包覆材料领域具备较强竞争力。

四、公司业绩望持续高速增长

中泰证券预计,公司22-24年营业收入为8.93、13.17、16.20亿元,同比增速为81%、47%、23%;归母净利润为1.81、3.08、3.95亿元,同比增速31%、71%、28%;EPS分别为2.65、4.53、5.81元,现价对应P/E为54/32/25倍。首次覆盖,给予“增持”评级。

风险提示:电动车销量不及预期;原材料价格持续上行;行业竞争加剧;项目投产不及预期;行业规模测算偏差的风险;使用信息数据更新不及时的风险

编辑:王轩

研报来源:中泰证券《信德新材公司深度报告》,分析师:曾彪(执业证书编号 S0740522020001),2022.09.25

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘良文

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41