时报资讯

2024-02-27 08:35

国内超大规模数据中心运营商,兼具区位、规模、客户、运维四大优势,产能规划充足,数字经济推动下,公司业绩望实现快速增长——9月27日研报挖矿

来源:时报资讯

作者:研报挖矿

2022-09-27 08:33

Aa

大号字

投资要点:

1、国内超大规模数据中心运营商;

2、流量和政策双驱动,一线城市周边 IDC 价值凸显;

3、区位、规模、客户、运维四大优势显著;

4、上涨空间超过60%。

润泽科技(300442)

一、国内超大规模数据中心运营商

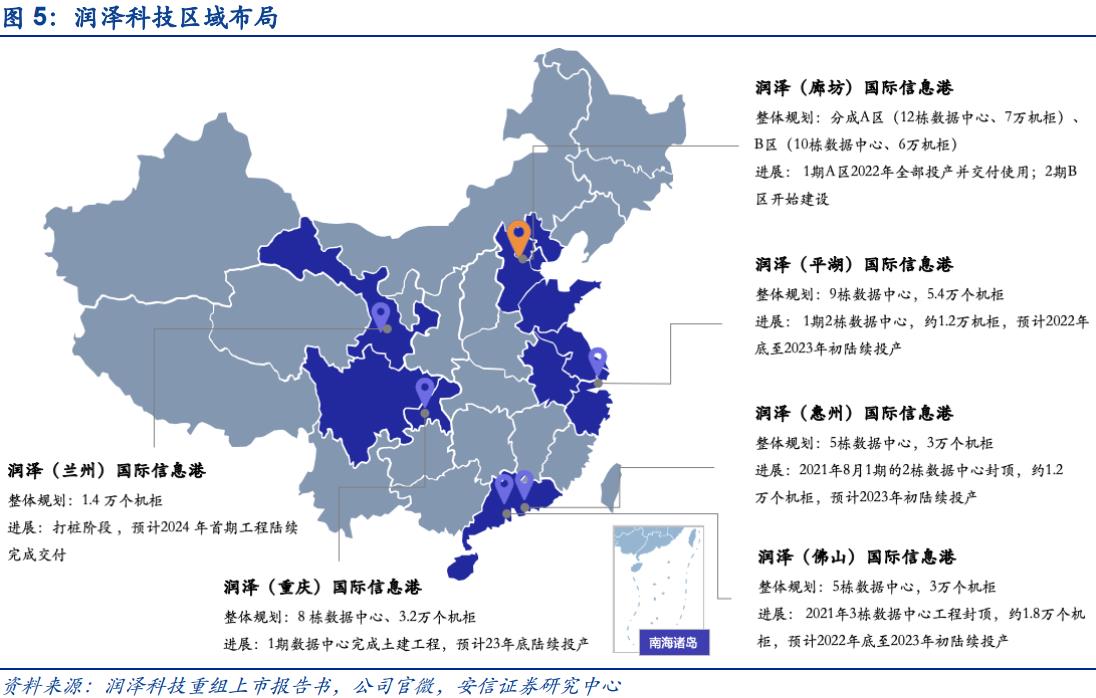

公司专注于开发及运营超大规模、高等级、高效高性能的数据中心集群。采用园区型集中式的开发模式,批发为主的销售模式。目前已投入运营的大数据中心主要位于京津冀地区,润泽(廊坊)国际信息港规划建设22栋、总建筑面积约100万平方米的高等级云数据中心,可容纳约13万架机柜。2020年起浙江嘉兴、广东佛山、广东惠州、重庆九龙坡、甘肃兰州的数据中心陆续开工, 并于2022年起陆续投产,届时润泽科技将助力区域“数字基建”,推动全国一体化数据中心产业集群,打造数字经济新增长极。数据中心相继投产拉动营收逐年上升,规模效应凸显促进净利润快速增长。公司承诺2021-2024年扣非归母净利润分别不低于6.12/10.98/17.94亿/20.95亿元,复合增速超过50%。

二、流量和政策双驱动,一线城市周边 IDC 价值凸显

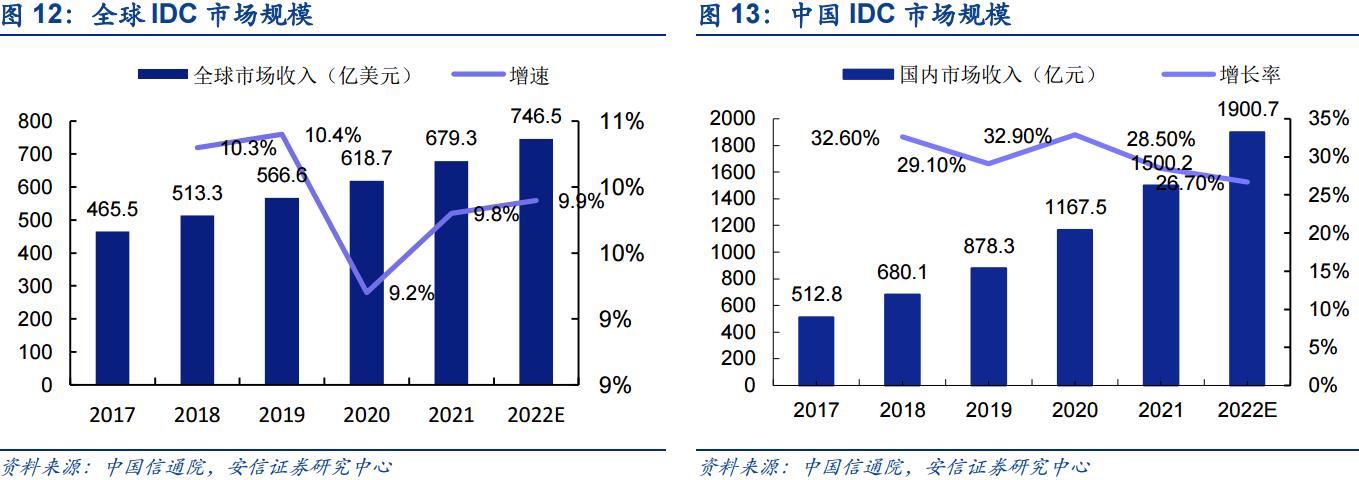

数据流量持续增长, 激发IDC产业发展活力。据信通院数据,全球数据中心市场规模由2017年的465.5亿美元增长至2021年的679.3亿美元,我国IDC市场发展则由2017年的512.8亿元增长至2021年的1500.2亿元,年复合增长率达到23.95%,预计2022年将达到1900.7亿元,数据中心的需求在过去几年一直保持良好的增长趋势。政策端方面,“东数西算”、“政企上云”、“数据主权”等提振需求。双碳目标下,一线城市严控能耗指标。IDC资源供不应求,一线城市周边区域资源价值凸显,主流厂商均有布局。

三、区位、规模、客户、运维四大优势显著

公司主基地位于廊坊,有效承接京津冀数据需求。受益于园区级数据中心的规模优势,好的平均上架率在同行中领先。公司自投、自建、自运营超大规模数据中心,实现降本增效。客户优势方面,公司与电信运营商长期合作,终端客户包括字节跳动、华为、京东、快手等,客户资源较为优质。公司通过自建电站、自建综合管廊为园区核心客户提供稳定、安全、可靠的电力保障及服务;供电、制冷系统等采用国际知名品牌,保证系统性能和稳定性;自建运维团队,收购“慧运维”保证运维服务质量。

四、上涨空间超过60%

安信证券预计,公司2022/23/24年实现营业收入30.54/48.99/69.67亿元,实现归母净利润11.38/19.23/23.30亿元。首次覆盖,给予“买入-A”的投资评级,给予6个月目标价65.66元,相当于2023年28倍的动态市盈率。

风险提示:PUE值不满足政策要求;终端客户依赖度高;上架率不及预期。

编辑:王轩

研报来源:安信证券《润泽科技公司深度报告》,分析师:赵阳(SAC 执业证书编号 S1450522040001),2022.09.26

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘良文

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41