【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

长江证券指出,AI电子布需求持续高景气,看好紧缺之下的提价,LowCTE和Low-Dk二代布缺口更大。普通电子布在织布机产能挤压逻辑之下有望持续提价,2025年织布机已经形成缺口,2026年缺口维持,2027年缺口将全面放大。此外铂金涨价推升投资成本,亦或对供给节奏形成一定抑制。

2026年提价弹性如下:AI特种电子布>普通电子布>普通粗纱,看好电子布提价带来的业绩弹性。

1)AI电子布:需求持续高景气,看好紧缺提价

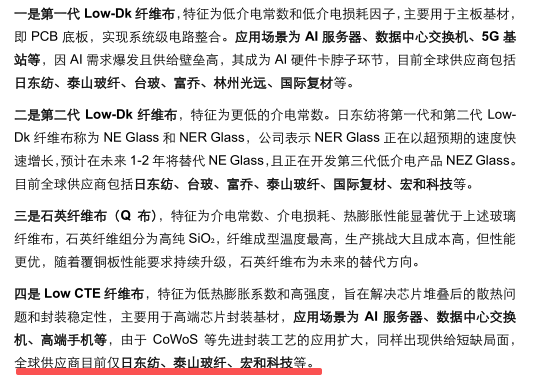

由于AI热潮大幅推升需求,日东纺生产的高端电子级玻璃纤维布陷入短缺。

LowCTE电子布是AI先进封装的关键材料,主要需求来自于AI算力芯片封装、高端消费电子、光模块等,预计2025-27年需求分别670、1800、3360万米,增长斜率陡峭,更大的潜力来自类载板化的CoWoP封装工艺在AI服务器的应用。

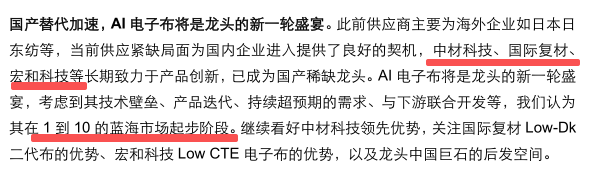

当前LowCTE电子布供给稀缺,日东纺此前为全球唯一供应商但其产能短期没有增长,国内企业借机导入,目前仅中材科技、宏和科技技术突破开始量产贡献,有望在本轮景气周期中承接缺口、加速国产化替代。

LowCTE电子布2025年已持续提价,2026年在紧缺加剧之下关注其涨价弹性。

此外,2026年是石英布应用的元年,更是Low-Dk二代布大放异彩的一年。若NVRubinmidplane仍采用石英布,则测算2026年石英布需求约800万米,反之,则2026年石英布需求下修至500万米以内(交换机、华为等或仍有应用),与此同时二代布紧缺程度放大。方向大于细节,持续看好AI电子布的升级趋势。

国内核心公司包括:中材科技、国际复材、宏和科技、中国巨石。

2)普通电子布:产能挤压逻辑之下有望持续提价

2022年下半年以来价格底部承压,主要源于需求走弱及巨石大幅投产。

但2024年以来需求上行且新增产能有限,加上部分薄布产能转产AI电子布,共同带来普通电子布价格上行,7628电子布不含税价从2025年初的3.4元/米已涨至年末的3.9元/米,2026年1月再次提价0.2元/米至4.1元/米,有望延续提价趋势。

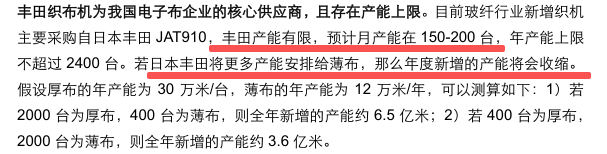

电子布的核心生产设备之一为织布机,目前出现供给瓶颈,年开始形成缺口,2026年缺口维持,2027年缺口将全面放大。

日本丰田为电子布织布机唯一供应商,随着更多产能切到更薄规格,导致织布机需求量大幅增加,2025年新增织布机需求已超过丰田年产量,缺口基本由过去闲置的织布机产能满邾,但仍存在缺口;2026年在消费电子下滑的保守假设下,2026年织布机缺口维持;2027年若消费电子行业修复,织布机的缺口将会放大,电子布有望迎来更大上涨空间。

关注中国巨石、中材科技、国际复材、宏和科技电子布的盈利弹性。

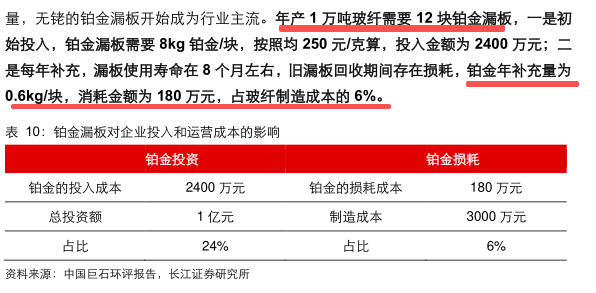

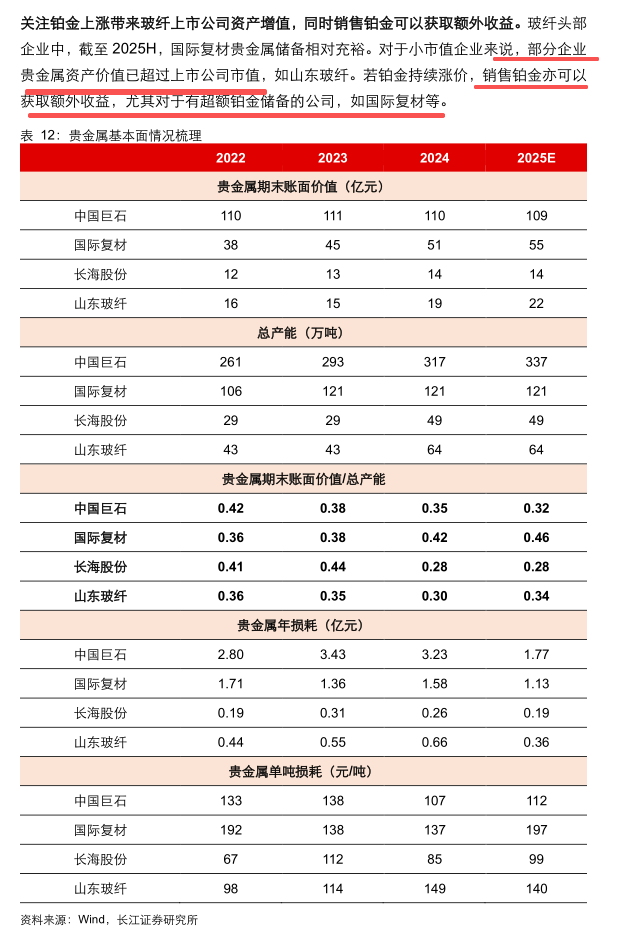

此外,铂金涨价有望对产能投放形成约束。

若铂金价格维持这个价格,由于投资成本较过去增加,会约束玻纤供给的投放节奏,尤其对于中小电子布企业影响较大。

此外,玻纤企业普遍贵金属资产较重,亦可关注铂金涨价对资产增值。

研报来源:长江证券,范超,S0490513080001,如何看待玻纤电子布的提价弹性及持续性——基于织布机和铂金视角。2026年1月27日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎