【每日谈】电子板块1Q25业绩趋势向好,这些细分更有望超预期

来源:证券时报·e公司

2025-03-26 17:09

Aa

大号字

核心看点:

申万宏源研报对电子板块重点公司Q1业绩进行了前瞻预测。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

申万宏源研报对电子板块重点公司Q1业绩进行了前瞻预测。

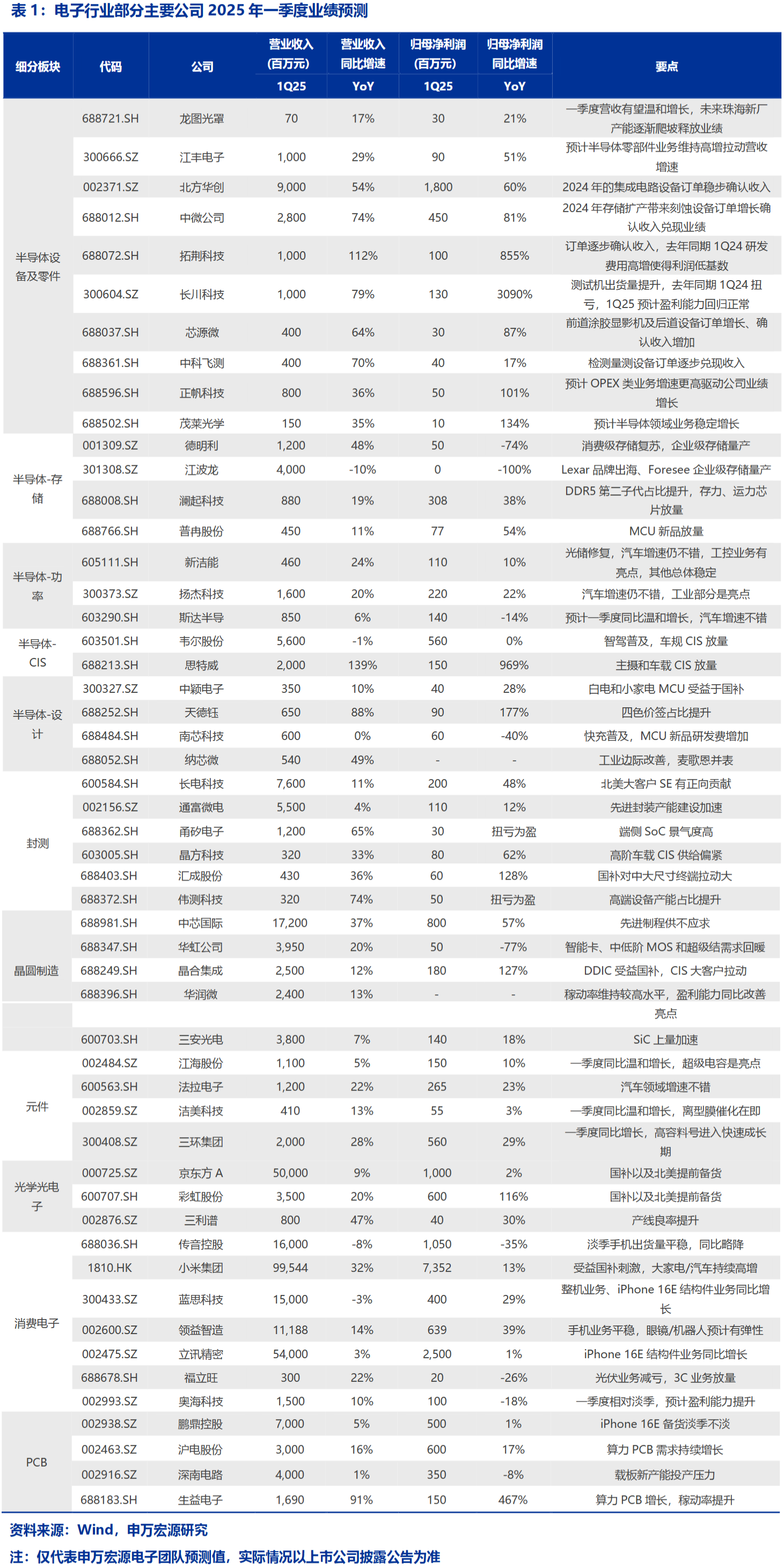

整体来看,电子板块1Q25业绩趋势向好。具体来看,存储受益于供给收窄、集体调价,景气度高。半导体设备1Q25整体营收增速或超40%,主要得益于2024年晶圆厂扩产带来的设备企业新签订单将确认收入兑现业绩。

此外,得益于智驾的渗透率快速提升,智驾功能增量将显著带动SoC、域控制器、核心传感器等环节产业链弹性。关注业绩实现逐季释放节奏。

公司方面,据申万宏源预测拓荆科技(订单逐步确认收入,去年同期1Q24研发费用高增使得利润低基数)Q1利润同比增速超855%、长川科技(测试机出货量提升,去年同期1Q24扭亏,1Q25预计盈利能力回归正常)Q1利润同比增速超3090%;普冉股份(MCU 新品放量)Q1利润同比增速54%;思特威(主摄和车载 CIS 放量)同比增969%;领益智造(手机业务平稳,眼镜/机器人预计有弹性)同比增39%;生益电子(算力 PCB 增长,稼动率提升)同比增467%。

研报来源:申万宏源,杨海晏,A0230518070003,1Q25业绩整体向好,重点关注算力国产化及存储涨价。2025年3月24日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

责任编辑: 赖少华

免表声明:《脱水研报》为财经内容资讯产品,不提供具体投资决策服务,交章提及的内容仅供参考,任何涉及的个股或所表述的意见均不构成对任何人的证券买卖建议投资者应结合自身财务状况自行判断是否采用本产品信息并自行承担风险,据此做出的任何投资决策与栏目无关。

更多相关文章

- 暂无数据 -

点击加载更多

没有更多了...