【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

长江证券指出,2025年乳制品需求端在政策催化下迎来边际复苏,供给端已经连续2年出清,预计原奶价格在3年多下行后即将迎来价格拐点,2025年将迎来奶牧共振。目前行业内主要公司均已提出盈利改善目标,预计板块业绩改善可期。

1)奶价投资时钟——2025年奶价或迎拐点

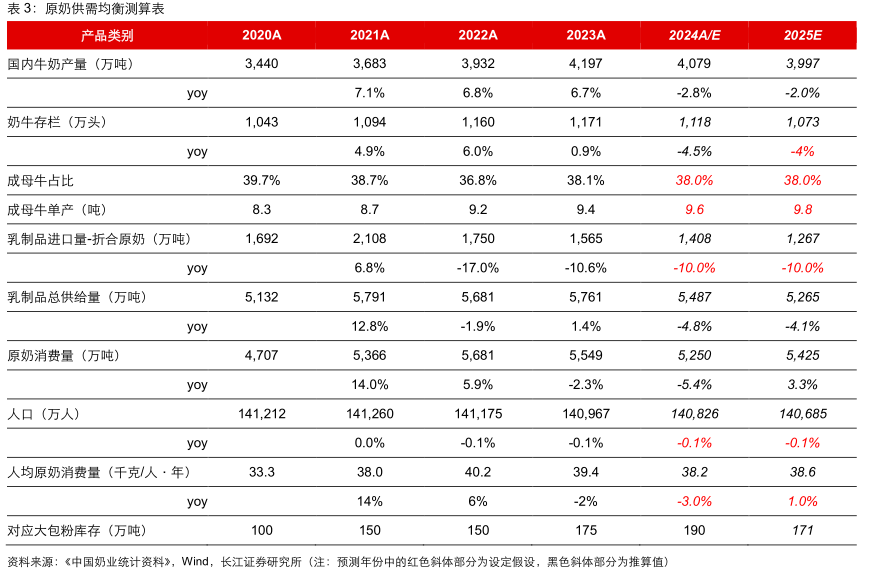

供给侧进度:2023年奶牛存栏同比上涨1.0%,2024年奶牛存栏量预计趋势性下行。

需求侧边际:2024年9月26日农业农村部等七部门联合发布拉动牛奶消费通知,为潜在支持政策的提供了基础。

随着需求端逐步企稳,而上游牧业的经营压力日增,牛群淘汰、产能去化在未来半年内加速的概率较大,原奶价格有望在2025年中或下半年止跌回暖。

而随着奶价企稳、供需均衡,下游直接价格竞争有望边际减弱,喷粉、淘牛、保理等动作造成的减值损失也将减少,盈利改善可期。

2)原奶周期拐点在即,2025年迎接奶牧共振

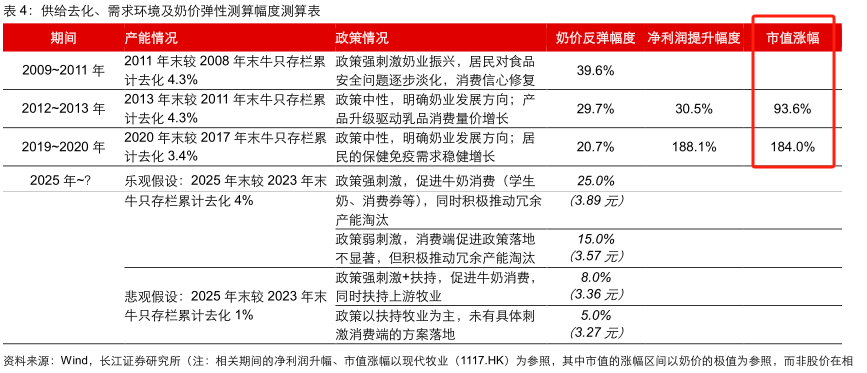

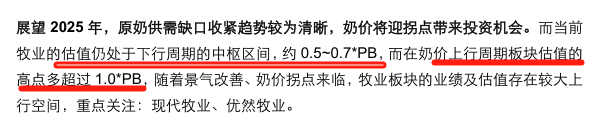

①原奶供需缺口收紧趋势较为清晰,奶价将迎拐点带来牧业投资机会。

通过复盘,牧业公司的股价与奶价趋同性较强,但股票的振幅弹性更大。头部牧业公司的业绩变化滞后于奶价,但业绩变化的弹性更大。

而当前牧业板块的估值仍处于下行周期的中枢区间,随着景气改善、奶价拐点来临,业绩及估值存在较大上行空间,

关注:现代牧业、优然牧业。

②奶价企稳止跌是乳制品板块盈利改善的前奏,业绩边际修复带来乳业投资机会。

奶价与乳业龙头的市值相关性不及牧业龙头,但会对业绩趋势施加影响。

奶价转跌及持续下跌或致盈利受损,而奶价企稳或上行区间更易催生盈利改善。

2025年乳制品需求端有望在政策催化下边际复苏,供给侧在近2年出清有所加速,原奶在历经3年多的下行周期后,有望迎来价格拐点。

奶价的拐点意味着供需达到相对均衡,即冗余的低价供给减少,从而奠定行业无序竞争的暂缓,同时牧业相关的各类减值损失也或得到遏止,盈利出现改善曙光。

2025年作为大型赛会较少的奇数年份,营销压力较轻,同时行业内主要公司均已提出盈利改善的目标,预计板块业绩改善的路径清晰,关注:伊利股份、蒙牛乳业、新乳业、天润乳业等。

研报来源:长江证券,董思远,SAC,S0490517070016,“每食每刻”系列之(十一):解码原奶周期时钟,2025年有望迎来奶牧共振。2025年2月24日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎