证券时报

02-20 10:13

险资举牌潜力股大曝光!

来源:数据宝

作者:陈见南

2025-01-01 12:27

Aa

大号字

险资狂买红利资产。

连“股王”都被举牌了!2024年12月31日,平安人寿发布公告称,其委托的平安资管投资于工商银行H股股票,于2024年12月20日达到工商银行H股股本的15%,触发了平安人寿根据香港市场规则的举牌行为。

自此,2024年内,险资累计举牌次数已达20次,涉及18家公司,创下了近四年的新高。这表明险资在2024年的市场活动中表现得非常活跃,积极寻找具有长期价值的投资标的。另外从险资举牌股票的表现来看,整体慢牛走势明显。

险资狂买红利资产

国信证券表示,2023年保险行业实施新准则以来,为减少险企利润表波动,OCI账户使用要求提高;同时负债端产品结构向有弹性的分红险转型,险资权益资产配置需求提升;随着利率中枢下降和非标资产到期,高分红股票对相关资产有较强的替代能力。考虑2025年的险资资产配置方向,该机构判断一是保险会适当提升权益配置比例,二是红利资产会结构上仍保持增长,这也为红利板块行情持续提供了支持。

整体来看,险资2024年举牌的公司红利资产特征非常明显,典型标的当属工商银行H股。另外估值股息角度也凸显出险资举牌股票的红利特征。数据宝统计,18只被举牌个股(其中包括上海医药的AH股同时被增持举牌)最新滚动市盈率中位数为9倍左右,股息率中位数为3.7%。

具体个股来看,有9只股票市盈率低于10倍,包括工商银行H股、无锡银行、秦港股份H股、深圳国际、大唐新能源等;7只股票股息率超4%,工商银行H股、安徽皖通高速、深圳国际、华能国际H股股息率均超5%。

慢牛特征明显

一般而言,保险资金对于高股息资产的长期配置需要重点考虑以下两方面:首先保险资金的负债端通常具有较长的久期,因此在配置高股息资产时,需要考虑资产的久期与负债的久期相匹配,以减少再投资风险,这意味着高股息需要以高盈利为基础并具有一定持续性。同时,保险资金收益成本需要合理匹配,这意味着高股息资产的收益率需要能够覆盖保险公司的负债成本,买入高股息资产的成本不能太高,确保投资收益能够满足保险产品的定价要求。

因此,险资在选择标的方面,通常都会选择具有稳定经营业绩、高分红率和良好成长性的公司,如银行、公用事业、传统制造业等,这类公司多为行业龙头或具有垄断(自然垄断或政策垄断)属性以及现金流较好等。从险资举牌股票行业属性来看也明显看出偏向,有5只个股为公用事业类股,4只股票为交运股,3只个股为环保股,还有2只银行股。

险资举牌股票2024年整体表现强势,涨幅中位数接近22%,大幅跑赢主要指数同期表现。其中,海通证券H股、绿色动力环保、秦港股份H股、安徽皖通高速等多只个股涨逾40%。从个股走势来看,这类股票普遍有低波慢牛特征。其中13只个股2024年平均换手率不足1%。

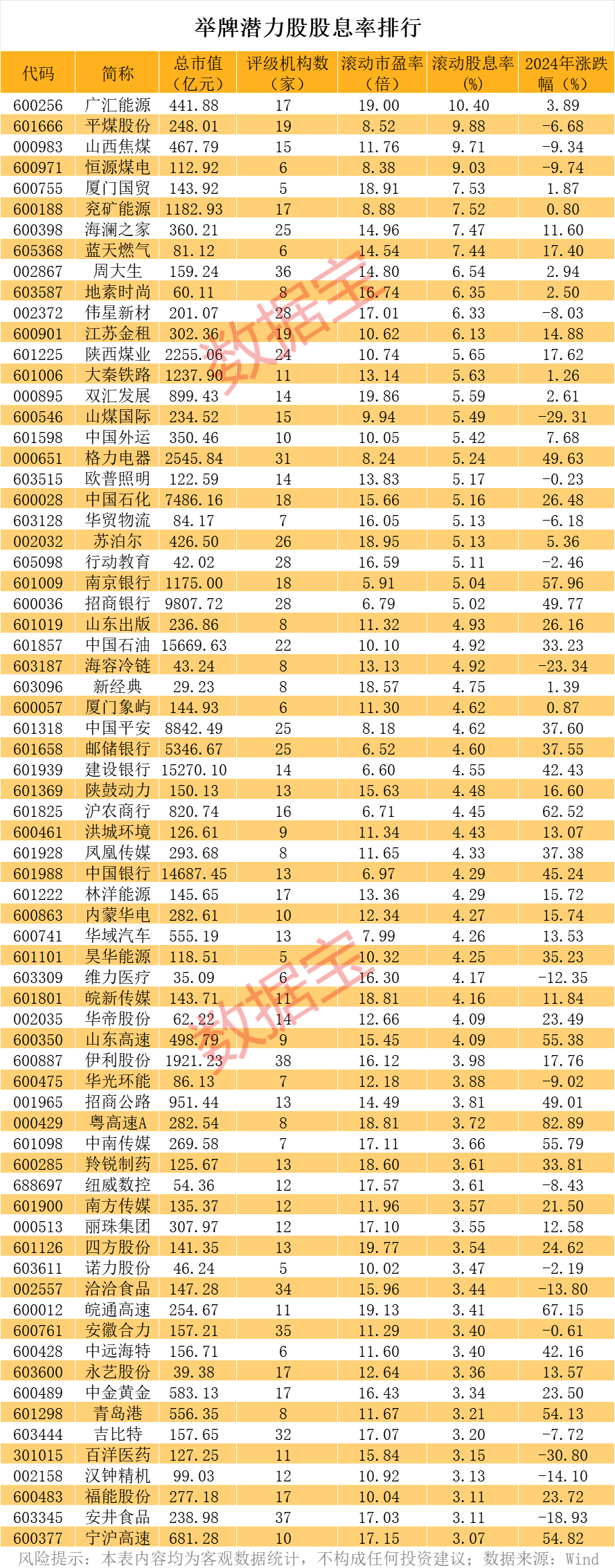

潜力股大曝光

在部分机构看来,2025年利率中枢下降的概率依然较大,险资加大权益资产,尤其是红利资产的配置动力仍存。据此,数据宝筛选出险资举牌潜力股,筛选条件包括:5家机构以上评级、股息率超3%、滚动市盈率低于20倍、险资2024年三季报进入前十大股东且2021年至2023年连续三年分红率均超30%的个股,剔除房地产等周期性相对较强的行业后,合计共有70只。这些股票多来自业绩稳健的公用事业、交通运输、纺织服饰和环保等行业。

从市值角度来看,中国石油、建设银行、中国银行等3只万亿市值公司上榜,还有招商银行、中国平安、中国石化等10只千亿市值公司。这些大市值公司的红利属性毋庸置疑,一些小市值公司的入选令人意外,包括永艺股份、维力医疗、新经典等10多只市值低于百亿元的个股。而从红利属性来看,蓝天燃气和地素时尚高股息已经锁定。其中,蓝天燃气2023年至2025年每年分红率不低于70%;地素时尚2024~2026年每年分红率不低于60%。

值得一提的是,已经被险资举牌的个股华光环能上榜,表明筛选标准具有一定合理性。另外还有个股已经逼近举牌线。比如太平人寿去年三季报持有沪农商行4149.04万股,占总股本比例达4.3%。还有个股2024年三季度获得险资大手笔增持,包括粤高速A、皖通高速、平煤股份、洪城环境、厦门象屿等险资持股比例均增超2%。

责任编辑: 李在山

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

证券时报·e公司 欧阳佟 02-20 10:11

-

券商中国 02-20 08:24

-

券商中国 02-20 08:24

-

券商中国 02-20 08:24

-

数据宝 02-20 08:24