【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国盛证券指出,最大规模化债措施即将出台,有望大大减轻地方化债压力,使其可以腾出更多的资金投入基建等领域,将明显改善基建资金面,加速实务工作量落地,改善建筑企业回款,修复资产负债表。同时中央加杠杆和化债增量政策后续可期,建筑为资金密集行业,对信用敏感度高,在政策转向与政策加码阶段(宽信用的早期),超额收益往往更加显著。

1)近年来最大规模的化债措施即将出台

10月12日财政部新闻发布会上表示,为了缓解地方政府的化债压力,除每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目债务外,拟一次性增加较大规模债务限额置换地方政府存量隐性债务,加大力度支持地方化解债务风险,相关政策待履行法定程序后再向社会作详尽说明。同时重点强调,该项政策是“近年来出台的支持化债力度最大的一项措施”,“将大大减轻地方化债压力,可以腾出更多的资源发展经济,提振经营主体信心,巩固基层‘三保’”。

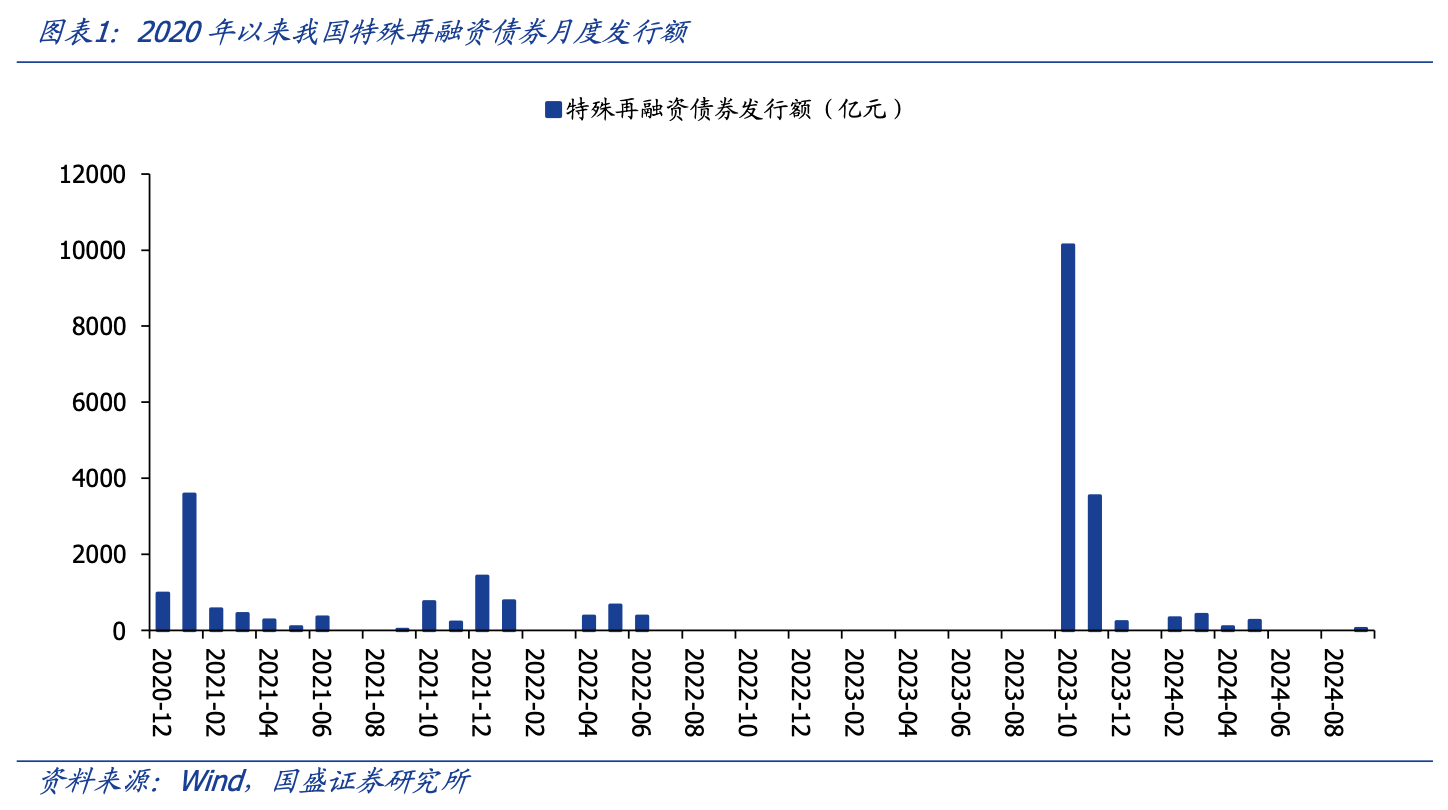

去年7月政治局会议提出“一揽子化债方案”,后续10月各省陆续启动发行特殊再融资债券支持地方化债,2023年合计发行1.39万亿特殊再融资债券;2024年1-9月陆续发行1133亿元特殊再融资债券,同时今年部分省份继续发行特殊新增专项债(用于偿还存量债务),今年截至10月7日累计发行特殊新增专项债约8210亿元(约占今年已发新增专项债的23%)。考虑到本次化债力度将超越往年,预计后续相关化债类政府债券发行规模有望显著扩大。

2)地方隐性债务置换的化债措施对建筑公司的影响

①盈利角度看

地方政府可腾出更多资金投入基建,利于实物工作量加快落地:去年以来地方政府土地出让收入及财政收入下降,财力有所收缩,同时由于化债要求,地方政府严控债务增量,并腾挪较多财力清偿存量,因此投入基建领域资金受限,导致基建实物工作量落地较慢。本次出台的近年来最大规模的化债措施有望大大减轻地方化债压力,使其可以腾出更多的资金投入基建等领域,将明显改善基建资金面,推动实物工作量加快落地,建筑企业后续收入有望加速。

优化地方政府债务结构,降低付息成本,进一步增强中长期支出能力:地方政府通过发行低成本的政府表内债券置换部分高息隐性债务,可以大幅降低融资成本,有望显著缓解重债地区每年利息支付压力,从而在中长期增强其支付能力,提振基建投资未来预期。

建筑企业已计提减值可能冲回:如政府加速清偿工程款,建筑企业应收款已计提减值部分可以冲回,对当期业绩可产生较为积极的贡献。

②从现金流及资产负债表角度

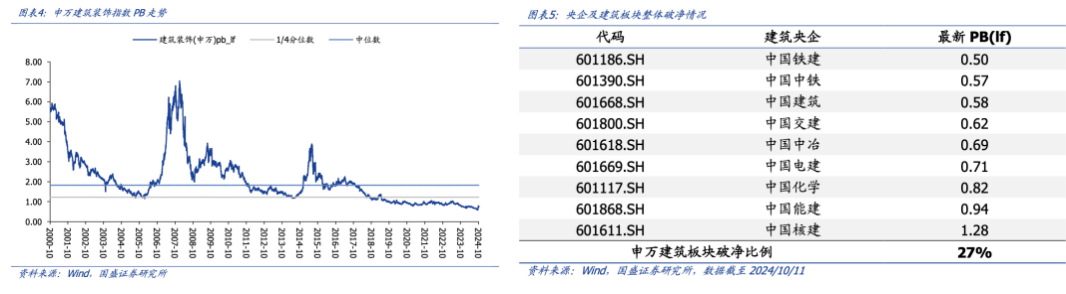

建筑板块目前约有27%的公司股价低于每股净资产,集中在建筑央企、部分地方国企、园林PPP企业,预计主要因市场担心这些企业应收账款的回收问题。预计此次新增化债资金部分将用于偿还政府拖欠的企业工程款,有望改善建筑企业政府类项目回款。建筑央企、园林PPP企业及部分地方国有建筑企业政府类应收款规模较大、占比较高,如果后续化债方案落地,这些企业现金流及资产质量预计将得到改善,促PB估值加快修复。

关注:

低估值央企:中国建筑(pb-lf0.58,2024年预期股息率4.6%)、中国交建(pb-lf0.62,股息率2.8%)、中国中铁(pb-lf0.57,股息率3.0%)、中国铁建(pb-lf0.50,股息率3.4%)、中国电建(pb-lf0.71,24PE7.2X);

地方国企龙头:隧道股份(pb-lf0.72,股息率5.3%)、四川路桥(24PE6.4X,股息率7.9%)、安徽建工(24PE4.1X)、山东路桥(24PE3.3X);

地方政府应收款占比较大的PPP园林类企业:关注蒙草生态、绿茵生态、东珠生态。此外还推荐地产链、顺周期标的钢结构龙头鸿路钢构(24PE11X)、检验检测龙头深圳瑞捷、建科股份(24PE20X);房建设计龙头华阳国际(24PE13X);建筑租赁龙头华铁应急(24PE12X);装饰龙头金螳螂(24PE7X)等。

研报来源:国盛证券,何亚轩,S0680518030004,近年来最大规模化债措施即将出台,对建筑企业影响如何?2024年10月13日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎