【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

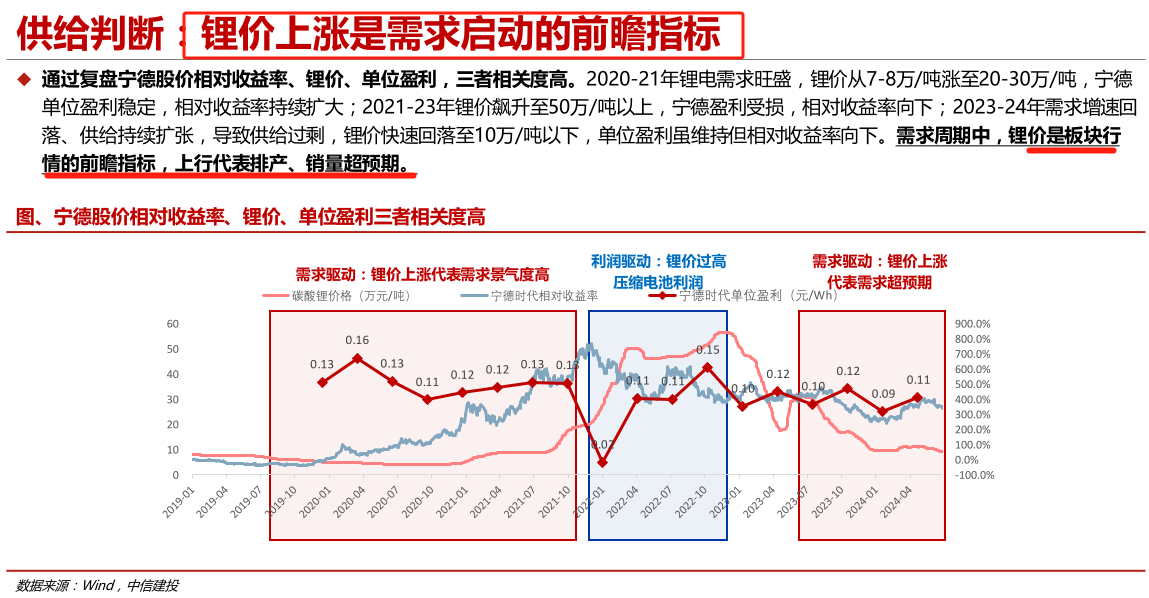

中信建投指出,锂电目前处于L型底部的前期,预计2025年底开始陆续看到部分环节供需回到相对正常的比例。

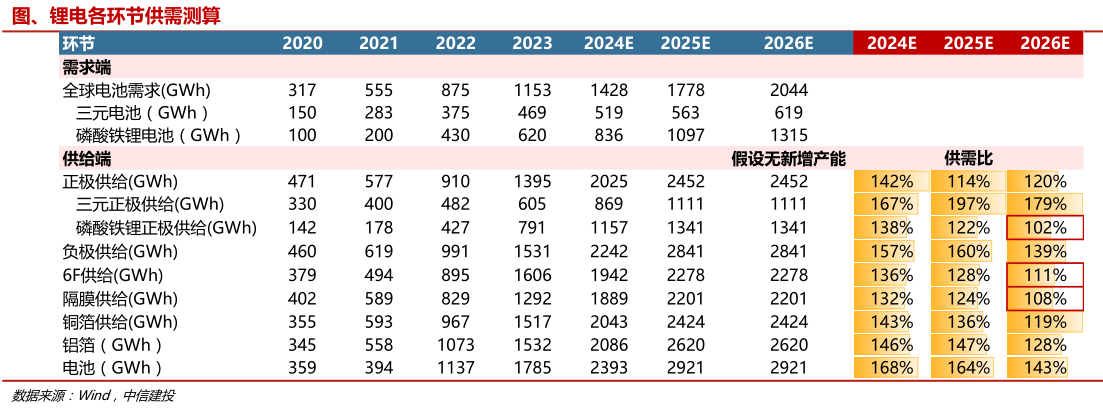

根据供需比例和环节工艺特性,预计电解液(6F)、磷酸铁锂正极有望在明年下半年率先出清,隔膜、负极、三元正极预计到2026年。

1)需求端,欧美销量低于预期但对需求大盘子影响不大,明年若国内车和全球储能增速维持则增速可看20%

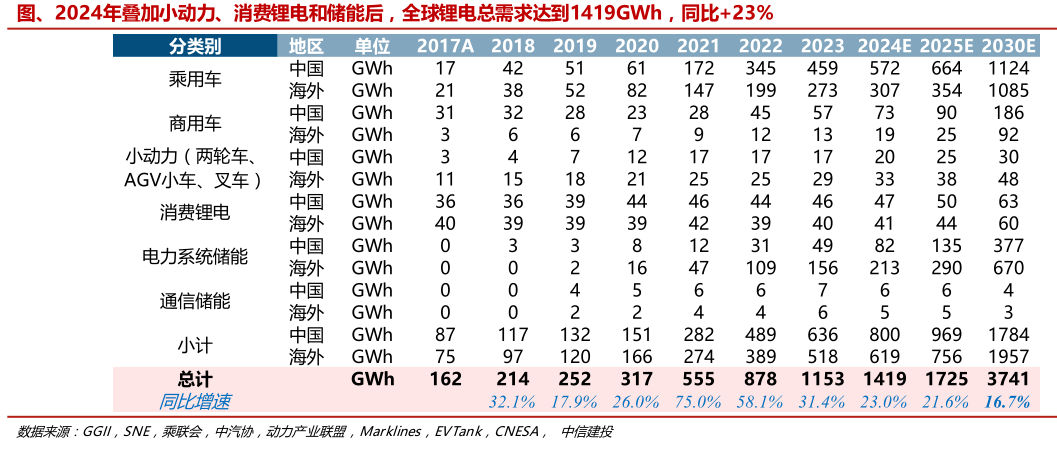

今年国内销量符合年初预期,欧美销量低于年初预期30-40万辆,对应20-25GWh电池需求,规模较小影响有限。预计2024年锂电总需求为1419GWh,同比+23%。

明年需求取决于国内电车销量增速和全球储能增速是否能够基本维持今年水平(15-20%和40%-50%),则明年增速仍有20%左右。

2)供给端,判断锂电目前处于L型底部的前期

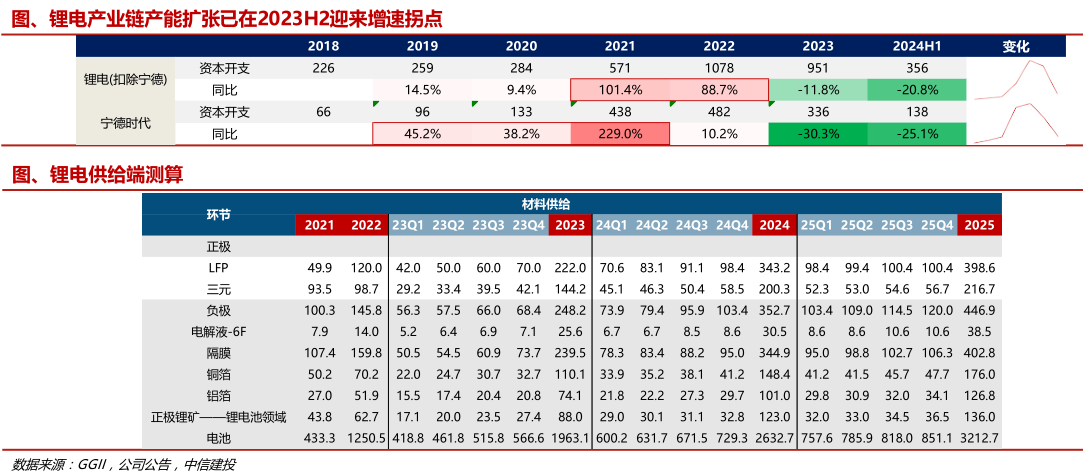

①量方面,2023年下半年开始新产能建设和投放明显放缓,资本开支增速转负迎来拐点,2024H1同比降幅进一步扩大,即供给增速小于需求增速,24Q1是稼动率最低、供给最过剩阶段;

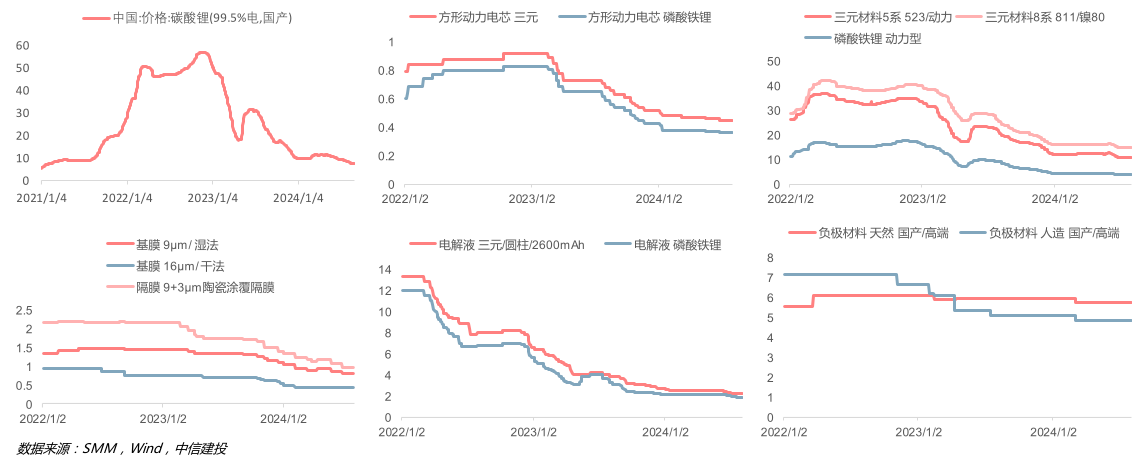

②利方面,电芯价格和中游材料加工费降幅放缓,仅头部公司可以小幅盈利,价格和利润继续向下的空间不大。

当前已有或已开建的产能可以支撑到2025Q2-Q3的需求,考虑仍有小部分产能增加,预计2025年底开始,陆续看到部分环节供需回到相对正常的比例。

根据供需比例和环节工艺特性,预计电解液(6F)、磷酸铁锂正极有望在明年下半年率先出清,隔膜、负极、三元正极预计到2026年。

3)核心公司

产业下行周期,重点关注各环节具备成本优势和份额优势的龙头企业,包括宁德时代、亿纬锂能、尚太科技、天赐材料、科达利等公司,其中电池环节整体优于材料环节。同时关注容易受到事件或车型催化的固态电池、快充概念。

三个快充逻辑:①电池4C快充,核心为负极材料升级,关注:信德新材、天奈科技、元力股份;②800V高压快充,核心为SiC和零部件升级,关注:中熔电气、宏发股份;③液冷充电桩,核心为充电模块和充电枪由风冷升级为液冷,关注:永贵电器、英维克。

向全固态体系探索过程中,诸多环节技术路径存在不确定性,半固态电池相关体系已有雏形,核心问题解决将带来相关领域放量,关注固态电解质体系的奥克股份、三祥新材等,锂盐添加剂的天赐材料、瑞泰新材;高性能正负极的容百科技、当升科技、贝特瑞、赣锋锂业(有色组覆盖)等,封装方式可展望软包,关注紫江企业、明冠新材、恩捷股份等。

研报来源:中信建投,朱玥,S1440521100008,周期底部已形成,静待长风破浪时。2024年9月7日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎